Liczba wezwań rośnie z roku na rok, ale naprawdę atrakcyjnych ofert jest jak na lekarstwo.

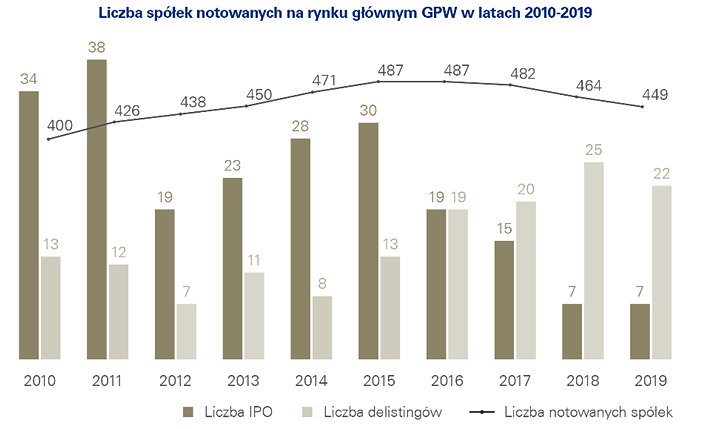

Końcówka minionej dekady nie należała do najłatwiejszych na GPW. Warszawski rynek ugrzązł w męczącym trendzie bocznym, a frustrację wśród inwestorów potęgował fakt, że w tym samym czasie indeksy wielu zagranicznych giełd śrubowały rekordy. Słabość polskiego rynku wykorzystali inwestorzy branżowi i finansowi do przejmowania tanich aktywów. Efekt – w latach 2018-2019 ogłoszono 53 wezwania, a z warszawskiego parkietu wycofano aż 47 spółek. Nawet jeśli uwzględnimy 14 debiutów, które miały miejsce w tym czasie, saldo wciąż pozostaje na mocnym minusie. Na koniec ubiegłego roku na GPW notowanych było 449 spółek. To najniższy wynik od siedmiu lat. Jak wyliczyła firma KPMG, łączna kapitalizacja wycofanych firm opiewała na blisko 43 mld zł.

– Duża liczba wycofań utrzymująca się niezmiennie od 2016 roku (łącznie 86 podmiotów) oraz bardzo niska łączna wartość ofert publicznych w ostatnich dwóch latach, która wyniosła 302 mln złotych w 2018 roku oraz zaledwie 45 mln zł w 2019 roku są oznaką marazmu panującego na GPW, a kryzys wywołany pandemią koronawirusa może jeszcze zwiększyć liczbę wezwań przy znikomej liczbie debiutów – czytamy w raporcie KPMG.

Źródło: Raport KPMG pt: „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW”.

Premie za przejęcie coraz niższe

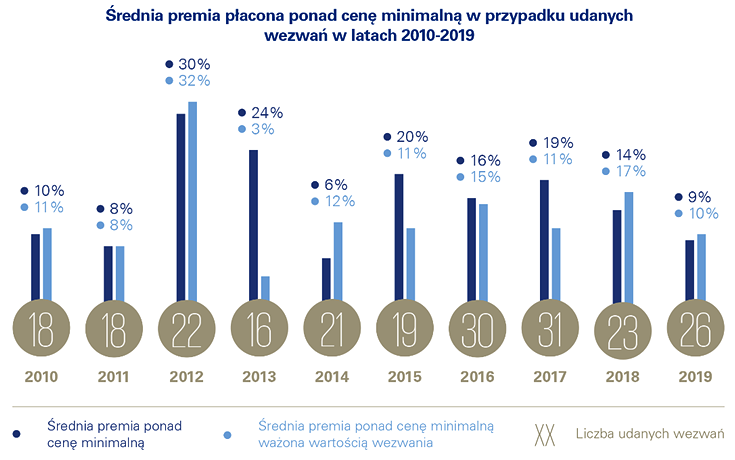

Liczba wezwań rośnie z roku na rok, ale naprawdę atrakcyjnych ofert jest jak na lekarstwo. Wielkość premii płaconych w udanych wezwaniach w ostatnich latach ustabilizowała się na poziomie zaledwie kilkunastu procent. Dodatkowo, z analizy KPMG wynika, że premie płacone w ostatnich dwóch latach charakteryzuje tendencja spadkowa. W 2018 roku średnia arytmetyczna premia ponad cenę minimalną wyniosła od 14 proc. i była o 5 pkt proc. niższa niż w 2017 roku, aby następnie spaść o kolejne 4 pkt proc. do zaledwie 10 proc. w roku 2019.

Źródło: Raport KPMG w Polsce pt. „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW”

Wysokość premii zależy od wielu czynników. Kluczowym aspektem jest kondycja i rentowność przejmowanego biznesu, ale sporo też zależy od wielkości kupowanego pakietu czy planów wobec firmy. Dla porównania warto dodać, że na dojrzałych rynkach kapitałowych, takich jak Wielka Brytania czy Stany Zjednoczone, premie na poziomie 20-30 proc. nie są rzadkością.

W 2018 r. na GPW wyjątkiem było bitwa na wezwania na akcje Prime Car Management (PCM). Ostateczna premia w tym wezwaniu, wyniosła ponad 100 proc. w stosunku do ceny minimalnej sprzed pierwszego wezwania. W ubiegłym roku tak spektakularnych przebitek nie było, za to pojawiło się kilka transakcji liczonych w miliardach złotych. Największą – o wartości ok. 5,3 mld zł – było drugie wezwanie do sprzedaży akcji Orbisu, gdzie inwestor zaoferował premię w wysokości ok. 5 proc. Drugą pod względem wielkości transakcją było wezwanie na akcje Energi, przeprowadzone przez Orlen. Tu premia za pakiet 80 proc. akcji wyniosła aż 20 proc. W 2019 r. najwyższą procentowo premię (aż 49 proc.) zapłaciła hiszpańska Acciona Construcción za akcje Mostostalu Warszawa. Wartość transakcji wyniosła ok. 45 mln zł.

Za delisting trzeba dopłacić

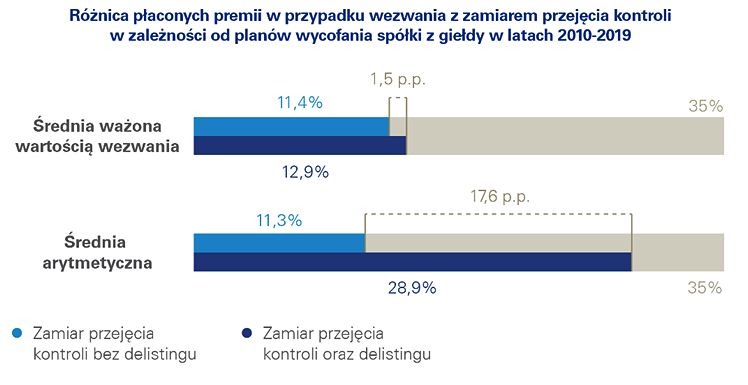

Co ciekawe, inwestorzy, którzy planują przejąć kontrolę nad spółką z zamiarem wycofania jej z rynku (delisting), oferują odpowiednio wyższą premię niż w sytuacji przejęcia samej kontroli z planem pozostania na rynku. Taką prawidłowość można było zaobserwować nie tylko w okresie 2018-2019, ale w całej minionej dekadzie.

W 2018 roku na GPW przeprowadzono jedynie dwa wezwania, w których intencją wzywającego było przejęcie kontroli i wycofanie spółki z obrotu giełdowego. W 2019 roku takich wezwań było sześć. Średni pakiet akcji objęty wezwaniem wyniósł ok. 92 proc., a średni pakiet akcji faktycznie zakupionych w ramach wezwania ok. 86 proc. Za sukces wystarczyło zapłacić średnio 12 proc. premii, najmniej od 2010 roku, kiedy powodzenie w podobnych wezwaniach kosztowało tylko 8 proc. premii.

– Pomimo niskich premii w wezwaniach z zamiarem przejęcia kontroli i wycofania akcji spółki z obrotu publicznego w 2019 roku, prawidłowość dotycząca wyższej premii w przypadku takich wezwań jest widoczna w całym analizowanym okresie tj. w latach 2010- 2019. Inwestor chcąc wycofać spółkę z giełdy musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 2 pkt proc.). Oznacza to, że wyższe premie płacone w przypadku planów wycofania spółki z giełdy są bardziej istotne w mniejszych wezwaniach – podsumował dyrektor w dziale deal advisory w zespole wycen w KPMG w Polsce Marcin Łągiewka.

Źródło: Raport KPMG w Polsce pt. „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW”

Inwestorzy branżowi vs finansowi – kto płaci lepiej?

KPMG wskazuje, że w analizowanym okresie 2018 i 2019 roku można również zauważyć różnice w premiach płaconych przez inwestorów branżowych oraz finansowych. W tym czasie inwestorzy branżowi przeprowadzili 33 wezwania, z czego aż 32 zakończyły się sukcesem, a średnia arytmetyczna premia (w udanych wezwaniach) wyniosła 14 proc. Inwestorzy finansowi wzywali z kolei na akcje 20 spółek (17 wezwań zakończyło się powodzeniem), a oferowana premia w przypadku udanych wezwań wyniosła jedynie 8 proc. W ostatnich dwóch latach różnica w premii ważonej wartością wezwania, pomiędzy inwestorem finansowym i branżowym, utrzymywała się w granicach 7-8 pkt proc. W 2018 roku, za powodzenie w wezwaniu więcej zapłacili inwestorzy branżowi, a w 2019 roku, inwestorzy finansowi.

„Pierwsza cena to za mało”

W okresie od 2010 do 2017 roku z 222 wezwań w ponad 75 proc. przypadków pierwsza zaproponowana cena była ceną ostateczną. W pozostałych przypadkach inwestorzy zdecydowali o podniesieniu ceny w trakcie wezwania, z czego w niemal 75 proc. przypadków umożliwiło to powodzenie wezwania. Z 53 przeprowadzonych wezwań w latach 2018- 2019, w 2 na 3 przypadki, pierwsza zaproponowana cena była również ostateczną, co w ponad 90 proc. przypadków okazało się wystarczające, aby nabyć akcje. W pozostałych wezwaniach po podniesieniu ceny znów ponad 90 proc. zakończyło się sukcesem.

– W ujęciu historycznym, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne, niż zaproponowanie odpowiednio wysokiej premii już na samym początku. Podczas ostatniej dekady w przypadku wezwań gdzie pierwsza zaproponowana cena była jednocześnie ostateczną, aby przekonać akcjonariuszy do sprzedaży swoich akcji wystarczyła premia w wysokości ok. 15 proc. W przypadku wezwań z podniesieniem ceny, pierwsza zaproponowana premia wynosiła średnio ok. 5 proc., ostatecznie jednak, aby osiągnąć sukces, inwestor musiał zapłacić łącznie prawie 19 proc. premii – powiedział dyrektor w dziale deal advisory w zespole wycen w KPMG w Polsce Tomasz Regulski.

Według KPMG, w kolejnych latach możemy spodziewać się wzmożonej aktywności inwestorów branżowych i finansowych na polu wezwań. Trwająca pandemia koronawirusa SARS-CoV-2 oraz spodziewana w 2020 roku recesja paradoksalnie będą temu sprzyjać. Tylko w I półroczu bieżącego roku przeprowadzono już 11 wezwań. To od 2 więcej niż w analogicznym okresie 2019 roku. Kolejne oferty na atrakcyjnie wyceniane, zdrowe spółki są tylko kwestią czasu.