Czy to już drogo czy jeszcze tanio na S&P500 po przebiciu psychologicznych 5.000 punktów?

Tegoroczny rajd na Wall Street odzwierciedla niespodziewaną siłę gospodarki, gdzie coraz większą rolę odgrywa sektor technologiczny skupiony wokół AI i półprzewodników. Inwestorzy wierzą, że dopóki ekspansja trwa, dopóty będzie można osiągać ponadprzeciętne stopy zwrotu na rynku akcji. I to wszystko w okolicznościach, w których stopy procentowe będą pozostawały na wysokich pułapach.

Analitycy zwracają uwagę, że 14 z 15 tygodni wzrostowych z rzędu na S&P500, to pierwsza taka sytuacja od lat 90. Część z nich doszukuje się nawet analogii pomiędzy obecnym okresem, a tym sprzed momentu pęknięcia dot-comowej bańki.

Spółki technologiczne zaprowadziły S&P500 do kolejnego przełomowego miejsca

Co dalej z indeksem S&P500?

Amerykańskie indeksy od blisko czterech miesięcy wspinają się po ścianie strachu. Co ciekawe, jak zaznacza John Augustine, dyrektor inwestycyjny w Huntington Private Bank, na łamach Wall Street Journal, poza rynkiem wciąż jest spora grupa inwestorów, która czeka na jakieś negatywne wydarzenie, które da szansę na wejście po niższych wycenach. Paradoksalnie, to dobry omen dla hossy, ponieważ im dłużej rynek pozostaje stabilny, tym więcej inwestorów rezygnuje z czekania. Dzięki temu indeksy wciąż mogą liczyć na dopływ świeżego kapitału.

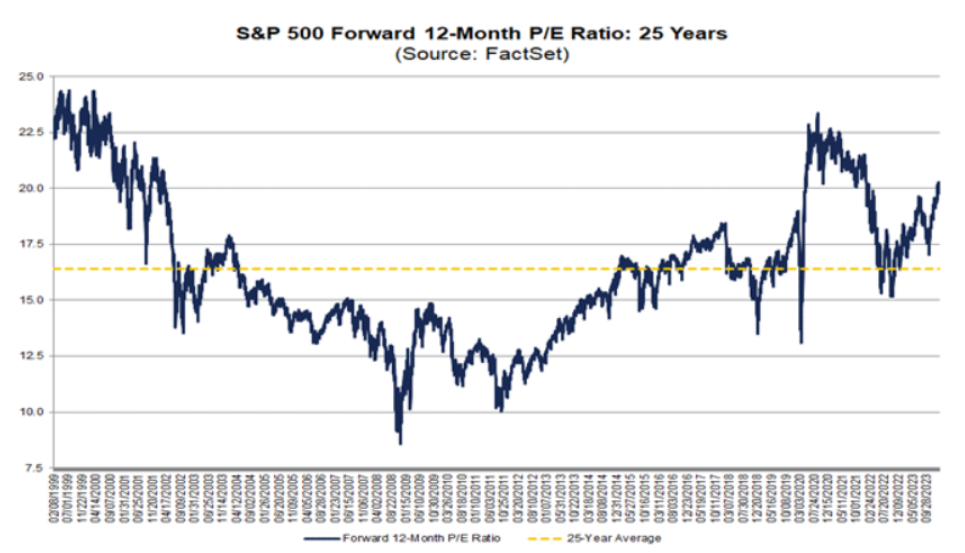

Jak bieżąca sytuacja na rynku koresponduje z wyceną wskaźnikową? Wskaźnik cena/zysk niedawno zbliżył się do poziomu 20-krotności prognozowanych zysków spółek. Oznacza to minimalne przekroczenie lokalnego szczytu z lipca ubiegłego roku oraz osiągnięcie poziomu najwyższego od lutego 2022 roku. Wartość w okolicach 20 jest wyższa o 27 proc. od długoterminowej średniej P/E, która wynosi 15,6. W tym ujęciu mamy więc wyraźne przewartościowanie rynku, przynajmniej w ujęciu średnioterminowym.

Źródło: Factset.com

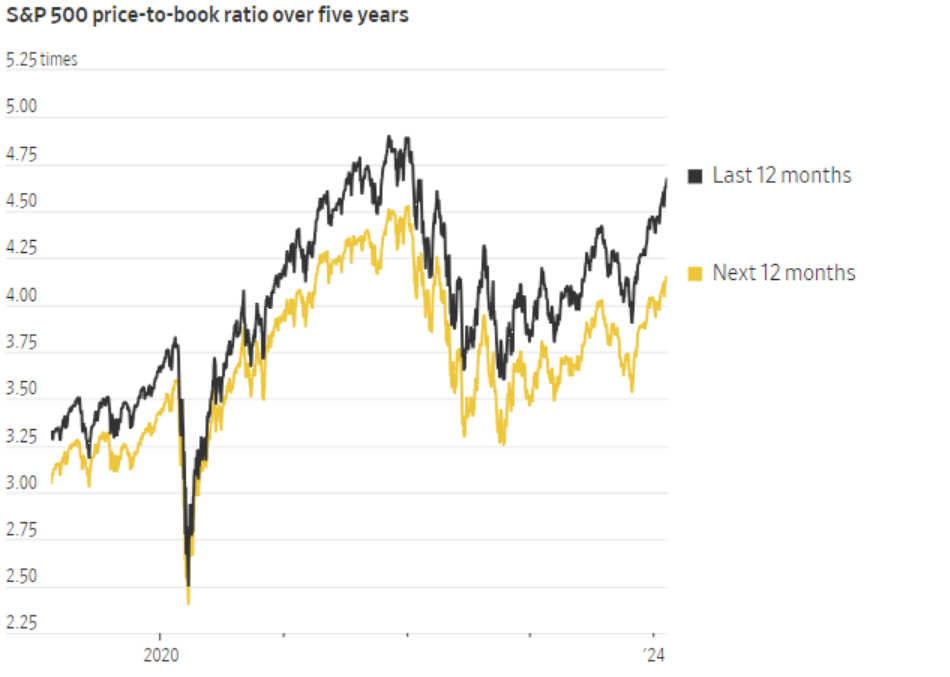

Ostrożność każe zachować także wskaźnik ceny do wartości księgowej. Chociaż jest on coraz częściej uznawany za nieaktualną miarę wyceny, to nie można mu odmówić wysokiej statystycznej mocy prognostycznej dla przyszłych stóp zwrotu. Jak możemy zaobserwować na poniższej zależności, na bazie tego wskaźnika możemy doszukać się rosnącego rozwarstwienia między oczekiwanymi stopami zwrotu, w ujęciu 12-miesięcznym, a tymi z którymi mieliśmy do czynienia w ostatnich miesiącach.

Źródło: Factset, Wall Street Journal

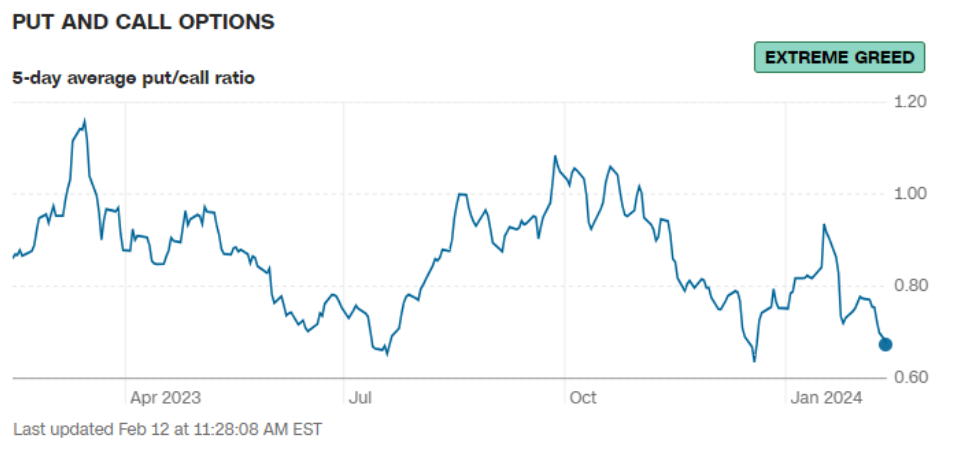

W korekcyjny scenariusz wpisuje się także wskaźnik „Put and Call ratio”. Aktualne poziomy są określane mianem fazy „ekstremalnej chciwości” i nie wróżą nic dobrego dla rynkowych byków.

Źródło: cnn.com

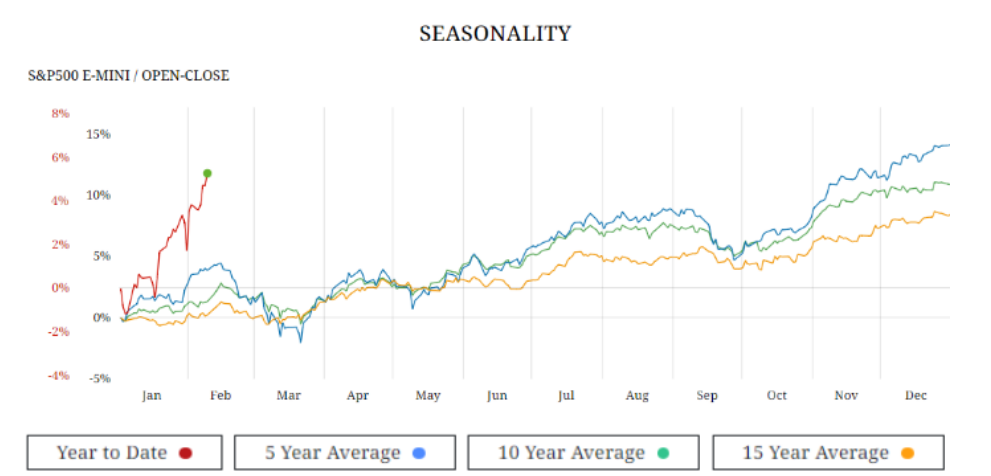

Odnosząc się do wątku oceny aktualnych wycen, w identyfikacji wzorców i tendencji, które powtarzają się w określonych okresach czasu może pomóc nam sezonowość, pokazując nam zachowania indeksu dla 5, 10 oraz 15-letniej średniej. Wskazując zatem na tę charakterystykę, korekty możemy się spodziewać już w drugiej połowie lutego i mogłaby ona potrwać nawet do drugiej połowy marca, podobnie jak to miało miejsce w roku ubiegłym.

Źródło: insider-week.com, opracowanie własne

„Dorzucanie do pieca”

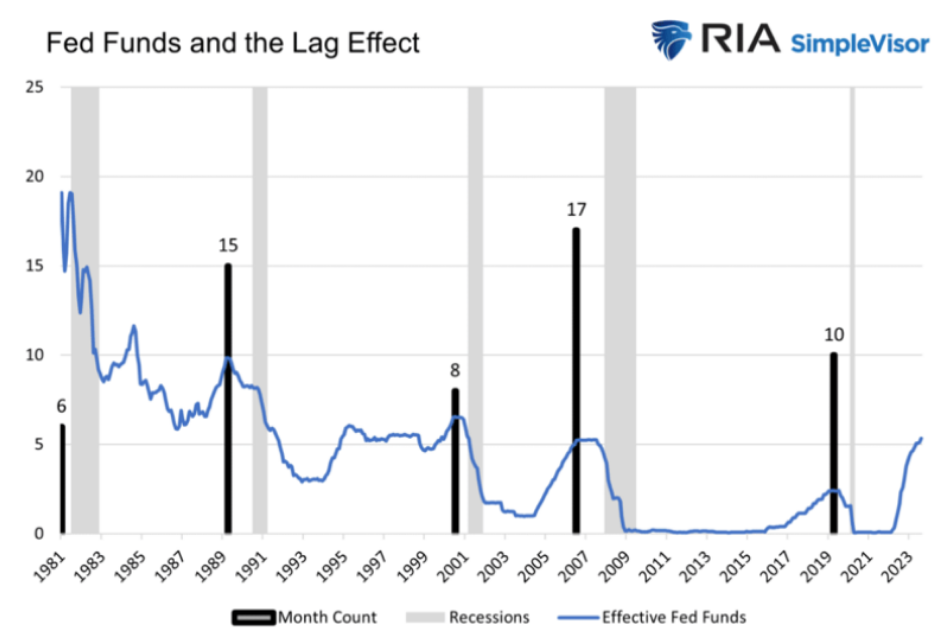

Na rynku wciąż jednak są podmioty, które zwiększają swoją ekspozycję na główny indeks amerykański. Firmy inkasują zyski z obligacji kupionych w ubiegłym roku i reinwestują w akcje licząc na to, że kolejne posiedzenia Fed przyniosą jeszcze bardziej gołębie nastroje, stanowiące katalizator do wzrostów. Inwestorzy mają nadzieję, że wraz z informacjami na temat cięć stóp procentowych może nastąpić kolejny przypływ gotówki, która do tej pory „zalegała” na rachunkach bankowych, ze względu na ich wciąż relatywnie wysokie oprocentowanie.

Źródło: realinvestmentadvice.com

Podsumowując, niezależnie od tego, czy wierzymy wspomnianym wskaźnikom czy nie, w chwilach euforii na rynku warto zachować wzmożoną czujność. Ograniczyć ekspozycję, lub dobierać akcje jedynie na rynkowych korektach ograniczając ryzyko ewentualnego osunięcia kapitału. Warto również rozpatrywać rynek w kategoriach długoterminowych. I tak, w przypadku danych rocznych dokładnie połowa lat przynosiła nam nowe rekordy na S&P500. Dochodząc do konkluzji, im dłuższy horyzont inwestycyjny, tym mniejsza potrzeba martwienia się krótkoterminowymi wahaniami notowań.