Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

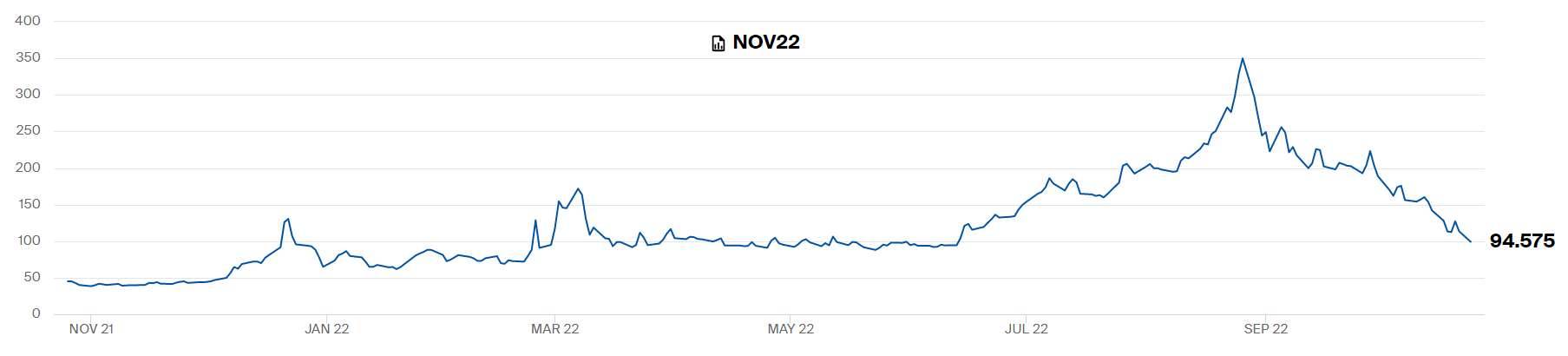

Zgodnie z naszymi porannymi podejrzeniami rynki w Europie i USA z dużą łatwością przeszły wczoraj do porządku dziennego nad wyprzedażą akcji w Chinach i Hong Kongu. Już otwarcie miało miejsce na wyraźnych plusach, a chociaż w godzinach przedpołudniowych indeksy się korygowały (wciąż pozostając powyżej poziomu neutralnego) druga połowa dnia należała już do byków. Jedną z przyczyn takiej sytuacji, na którą bezustannie zwracamy uwagę, była dalsza przecena notowań gazu w Europie. W przypadku kontraktów listopadowych miała ona charakter dwucyfrowy i zaowocowała pierwszym od czerwca ich zamknięciem poniżej poziomu 100 EUR/MWh.

Dutch TTF Gas Futures.

Jako że olbrzymią rolę w październikowym załamaniu odgrywają czynniki pogodowe, wyprzedaż w mniejszym stopniu niż zazwyczaj przenosi się na dalszą część krzywej terminowej. Ceny na kolejne miesiące oscylują jednak już wokół poziomu 140 EUR/MWh, co oznacza ich spadek o szczytów o przeszło połowę. Choć trudno wpadać w euforię nim rozpoczęła się zima, wszystko wskazuje, że kryzys energetyczny na kontynencie będzie miał łagodniejszy charakter niż spodziewano się przed miesiącem, nie mówiąc już o sierpniu, gdy notowania biły rekordy. Nie oznacza to niestety uniknięcia recesji. PMI dla europejskiego przemysłu spadł w październiku z poziomu 48,4 pkt. do 46,6 pkt., dla samych Niemiec ruch był nawet silniejszy (z 47,8 pkt. do 45,7 pkt.). Jeszcze szybciej pogarsza się sytuacja w Wielkiej Brytanii (spadek z 48,4 pkt. do 45,8 pkt.), wskaźnik dla USA skorygował się z 49,3 pkt. do 46,6 pkt. W sytuacji, gdy o zachowaniu rynku akcji decydują głównie oczekiwania dotyczące polityki banków centralnych, nie przeszkadza to giełdom w niczym – główne indeksy w Europie rosły wczoraj od 0,64 proc. (FTSE100) do 1,93 proc. (FTSE MiB). Politycznie wydarzeniem dnia było zakończenie wyścigu o fotel premiera Wielkiej Brytanii, którym zostanie Rishi Sunak. Jak to skomentował Bloomberg, w nagrodę za przewidzenie problemów, których przysporzy nominacja Liz Truss, będzie mógł posprzątać bałagan, który pozostawiła. 42-latek rozpocznie urzędowanie z kilkoma rekordami, stając się najmłodszym premierem od ponad 200 lat, pierwszym pochodzącym z mniejszości narodowej, ale też najbogatszym.

WIG20 zyskał 1,53 proc., mWIG40 0,91 proc., a sWIG80 0,7 proc. Gwiazdą głównego indeksy były Kęty (+6,74 proc.). Jeszcze większą pozytywną kontrybucję wniosło Dino (+2,93 proc.), a zwyżki miały szeroki charakter. Lekko pod kreską zamykały się tylko Allegro i PGNiG. W sprzyjającym otoczeniu rynkowym złagodniała panika na rynku krajowych obligacji skarbowych, 10-latki zamykały się przy rentowności 8,26 proc., niemal 80 pb poniżej piątkowych szczytów. Prawdopodobnie nie jest to jednak koniec zamieszania, listopadowe posiedzenie RPP niemal na pewno dostarczy wielu rynkowych emocji. W naszej opinii głównie dlatego, że zakwestionuje wyceniany obecnie przez rynek scenariusz podwyżek o kolejnych 125 pb w ciągu kilku najbliższych posiedzeń.

S&P500 wzrosło w poniedziałek o 1,19 proc., NASDAQ o 0,86 proc. Drugi z indeksów przeżywał poważne problemy, przez większość dnia dywergencja była większa. Poważne problemy przeżywała Tesla, która finalnie straciła zaledwie 1,49 proc., ale w dołku kwotowana była przeszło 7 proc. poniżej piątkowego zamknięcia. Finalnie jednak piątkowy artykuł WSJ, wyglądający na kontrolowany przeciek i informujący, że podczas listopadowego posiedzenia członkowie FOMC będą rozmawiali o zmniejszeniu skali podwyżki w grudniu, przeważył nad jakimikolwiek obawami. Z uwagi na zakaz wypowiedzi do 2 listopada nikt z członków Komitetu nie będzie mógł zepsuć optymizmu do tej pory.

Odreagowanie po wczorajszej wyprzedaży w Chinach jest bardzo słabe, w momencie pisania komentarza Hang Seng i Shanghai Composite zyskują po 0,2 proc. Notowania kontraktów futures na europejskie i amerykańskie indeksy sugerują lekkie zwyżki na otwarciu, najistotniejszymi publikacjami dnia będą niemieckie Ifo i amerykański indeks sentymentu konsumentów Conference Board. Przed sesją w USA nie zabraknie istotnych publikacji – poznamy wyniki m.in. 3M, Coca Coli, General Electric czy General Motors. Najważniejsze dla dalszego sentymentu wydarzenia będą miały miejsce już po amerykańskim zamknięciu, gdy raporty podadzą m.in. Alphabet (Google), Microsoft i VISA.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 25 października 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.