Fot. Spółka

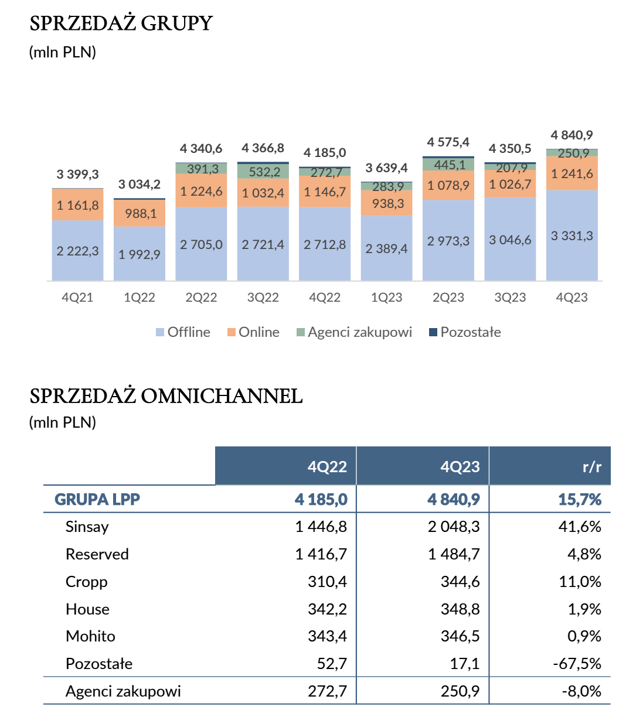

Skonsolidowane przychody wyniosły w tym czasie 4,84 mld zł i były zauważalnie (+656 mln zł oraz +15,7 proc.) wyższe niż rok wcześniej. Według Przemysława Staniszewskiego, analityka StockWatch.pl, niewątpliwe takie wzrosty mocno cieszą akcjonariuszy, jeśli przypomnimy sobie w zasadzie płaską sprzedaż kwartał wcześniej. Wtedy jednak dużo zawinił niezwykle ciepły wrzesień, który zastopował sprzedaż kolekcji jesienno-zimowej wchodzącej wtedy do salonów. Oczywiście można argumentować, że wystąpił tutaj efekt przesunięcia popytu z września na kolejne miesiące. Coś może być na rzeczy, choć analityk nie do końca podziela takie podejście.

– Po pierwsze ze względu na specyficzny dla LPP kwartał (sierpień-październik), co spowodowałoby raczej przesunięcie sprzedaży z września na październik, czyli dla analizowanego okresu byłoby to bez znaczenia. Po drugie historia ostatnich kwartałów oraz dane części Q1 2024/25 (luty i początek marca) wskazują, że tak duży wzrost sprzedaży został uzyskany głównie dzięki marce Sinsay. Niestety (Hindenbrug po raz pierwszy pojawia się tutaj) mamy tutaj pewne utrudnienia w porównywalności danych. Zamiast więc danych historycznych opieram się na prezentacji spółki – argumentuje Przemysław Staniszewski, analityk StockWatch.pl.

Po aferze z raportem Hindenbrug Research pojawiła się nowa pozycja w strukturze sprzedaż wg marek, czyli „agenci zakupowi”. Staniszewski przyjmuje, że mamy tutaj przede wszystkim efekt sprzedaży towaru pod biznes rosyjski, który został sprzedany w 2022 roku. LPP zobowiązało się jednak do współpracy z kupującym ten biznes do 2026 roku. Częściowo była to sprzedaż towarów, które już LPP miał na stanie (zamówione pod rynek rosyjski), częściowo to zamówienia, na które podpisano kontrakty i docierały później, w zasadzie to do tej pory docierają. W każdym razie w IV kw. 2023/24 była to wartość 251 mln zł (-9 proc. r/r), która stanowiła 5,3 proc. całości sprzedaży, czyli o 1,3 p.p. mniej niż rok wcześniej. Patrząc na te dane narastająco po 12 miesiącach mamy udział „agentów” w całości sprzedaży na poziomie 6,8 proc., czyli o 0,7 p.p. mniej niż w 2022 roku. Spółka informuje, że udział spadnie do 3 proc. w roku 2024/25 i potem już zniknie totalnie.

– Niewątpliwie jest to deklaracja istotna, którą należy weryfikować w kolejnych kwartałach. Do całości sprawy HR odniosę się jeszcze na końcu analizy. Niestety szkoda, że mamy tylko skorygowane dane za Q4 (obydwu lat) oraz narastająco. Brakuje (mi przynajmniej) jeszcze skorygowanych danych za pierwsze trzy kwartały tych dwóch lat obrachunkowych – czytamy w analizie przygotowanej przez Przemysława Staniszewskiego.

Źródło: StockWatch.pl/opracowanie własne

Więcej o sytuacji fundamentalnej LPP po 4 kw. 2023/2024 r. dowiesz się z najnowszej analizy>> Diabeł ubiera się w Sinsay – omówienie sprawozdania finansowego LPP po 4 kw. 2023/2024 r.

W dalszej części analizy znajdziesz omówienie:

- jak zmieniłyby się wyniki gdybyśmy wykluczyli sprzedaż kierowaną do „agentów zakupowych”

- dynamiki przychodów i rentowności w ujęciu kwartalnym

- planów ekspansji sklepów Sinsay

- zmian w zakresie marży brutto na sprzedaży i rentowności handlowej

- trendów w obszarze kosztów

- pozycji gotówkowej i zadłużenia

- najważniejszych wątków z raportu Hindenburga oraz tłumaczenia w tym zakresie ze strony LPP

- kapitalizacji i atrakcyjności obecnej wyceny