Eurocash na rozdrożu: Czy gigant hurtowy znajdzie drogę do wzrostu?

Rynkowa sinusoida na kursie Eurocash – chwilowe odbicie czy trwała zmiana trendu?

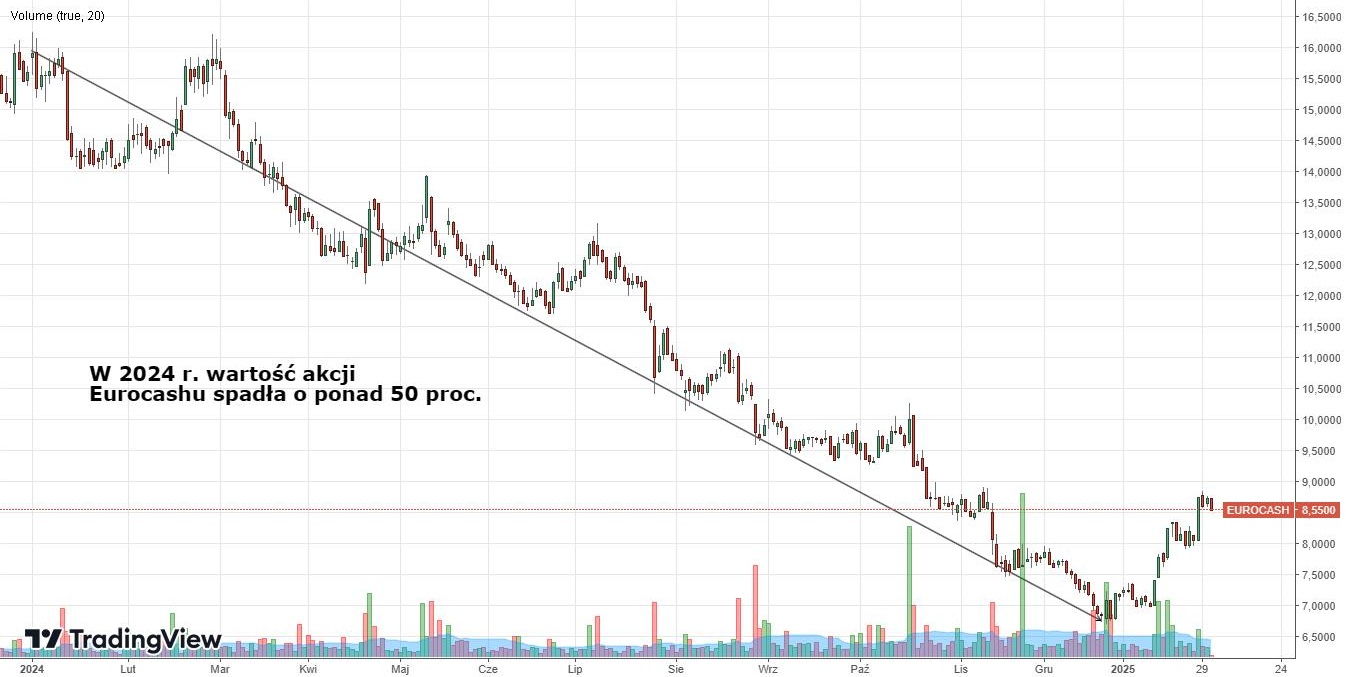

Ostatnie tygodnie przyniosły dość nieoczekiwany zwrot na wykresie Eurocashu. Po grudniowym zejściu poniżej 6,80 zł notowania odbiły i w styczniu otarły się o okolice 8,80 zł. Inwestorzy zapewne zadają sobie pytanie, czy to korekta w trendzie czy początek większego odbicia? Sytuacja o tyle ciekawa, że cały ruch odbył się praktycznie bez żadnych istotnych informacji ze spółki. W tym kontekście ruch wygląda na spekulacyjny, bo sytuacja finansowa spółki wciąż pozostawia wiele do życzenia.

Kurs Eurocash Kliknij, aby powiększyć

Zimny prysznic dla inwestorów Eurocash

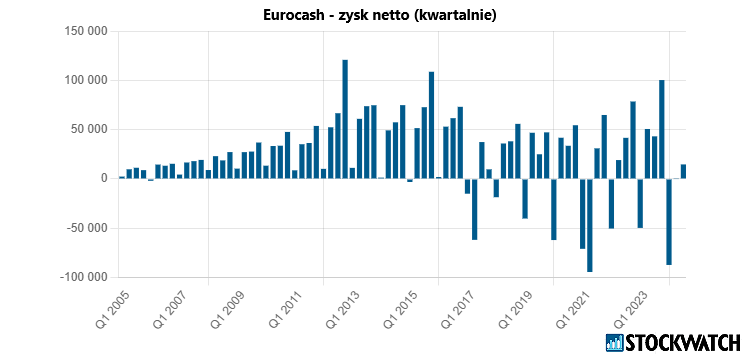

Listopadowa publikacja wyników Eurocashu za trzeci kwartał 2024 roku była jak kubeł zimnej wody dla inwestorów. Spółka co prawda zanotowała symboliczny 1-proc. spadek przychodów rok do roku (24,3 mld zł), ale już na poziomie EBITDA wynik skurczył się o niemal 18 proc. (946 mln zł). Na poziomie netto zysk w skali roku skurczył się z nieco ponad 100 mln zł do 14,77 mln zł. Zarząd tłumaczy wyniki wzrostem kosztów operacyjnych, szczególnie wynagrodzeń oraz deflacją cen żywności, która obniżyła marżowość. Mimo to firma, osiągnęła istotny cel – wskaźnik dług netto/EBITDA wyniósł 0,85 na koniec III kwartału, co podkreśla poprawę efektywności kosztowej i zdolność do obsługi zadłużenia.

Źródło: Zysk netto Eurocash Opracowanie własne/StockWatch.pl

Według analityka Noble Securities, Dariusza Dadeja, rok 2024 już można uznać za stracony. Jego prognozy zakładają przychody na poziomie 32,5 mld zł, ale przy utrzymującej się niskiej marży brutto (13,3 proc.) i marży EBITDA (2,9 proc.), co oznacza wynik EBITDA na poziomie 946 mln zł, bliskim historycznym minimom. Zyski na poziomie netto mają być symboliczne i wynieść jedynie 1,7 mln zł.

– Krótkoterminowo kluczowy jest wynik czwartego kwartału, który właśnie się rozgrywa. Na przykład Żabka raportuje sprzedaż porównywalną wyższą od inflacji o 2,2 pkt proc., a Dino może osiągnąć 3-5 pkt proc., czyli szansa by utrzymać wskaźnik w okolicach inflacji (4,8 proc. w grudniu). Tymczasem dane GUS pokazują wolumenowy spadek sprzedaży detalicznej, co oznacza, że ktoś na tym rynku musiał stracić – i raczej nie była to Żabka ani Dino. To sugeruje, że negatywne skutki mógł odczuć Eurocash – wskazuje Dadej.

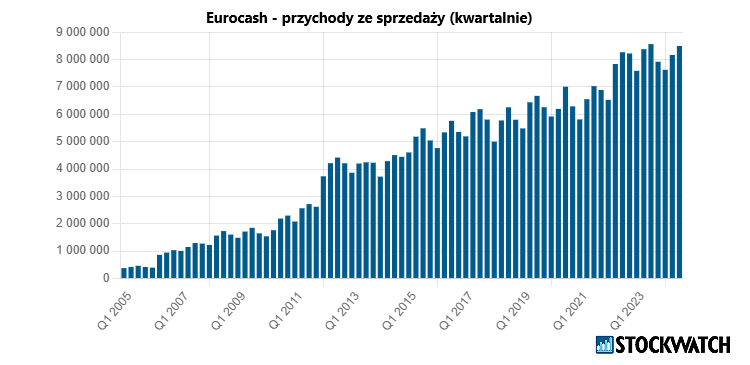

Źródło: Przychody Eurocash Opracowanie własne/StockWatch.pl

Czy w 2025 r. Eurocash nadąży za rynkiem?

Podczas prezentacji wyników zarząd ogłosił, że ambitne plany osiągnięcia 1 mld zł EBITDA i miliardowych przychodów Frisco.pl do 2025 roku stają pod znakiem zapytania. Powód? Trudne warunki rynkowe i konieczność rewizji strategii. Mimo to spółka nie składa broni – kluczowe pozostaje zwiększenie efektywności operacyjnej. Ale czy te deklaracje wystarczą, by odbudować zaufanie rynku? Inwestorzy czekają na konkrety, a czas nie jest sprzymierzeńcem Eurocashu.

Również Dariusz Dadej zauważa, że krótkoterminowo trudno liczyć na jakieś pozytywne sygnały.

– Jeśli chodzi o pierwszy kwartał roku, historycznie był to jest to najsłabszy okres dla spółki. Poprawa wyników może nastąpić dopiero od drugiego kwartału, ale aby inwestorzy zaczęli w to wierzyć, Eurocash musi pokazać choćby minimalny wzrost wyników. Kurs jest po długim okresie spadków, więc każde pozytywne zaskoczenie może przełożyć się na dynamiczne odbicie – argumentuje Dariusz Dadej.

Dekada wyzwań i konieczność restrukturyzacji

Eurocash od lat opierał swój model biznesowy na współpracy z małymi, niezależnymi sklepami spożywczymi. Problem w tym, że te sklepy… znikają. W ciągu trzech lat ich liczba spadła o 1 294 placówki do liczby 15 411. W międzyczasie duże sieci, takie jak Biedronka czy Dino, umocniły swoją pozycję i coraz częściej negocjują warunki bezpośrednio z producentami, eliminując pośredników takich jak Eurocash. Eurocash w obecnym modelu biznesowym zostałby bez szans, stąd prowadzona restrukturyzacja.

– Eurocash znajduje się w bessie strukturalnej – to nie jest chwilowy kryzys, a długoterminowy problem modelu biznesowego. Jeśli spojrzymy na Europę Zachodnią, hurtownie tego typu praktycznie zniknęły z rynku, a przetrwały jedynie te, które obsługują segment HoReCa. Eurocash jest uzależniony od małych sklepów spożywczych, a te od lat są wypierane przez duże sieci, jak Biedronka czy Dino, które negocjują warunki bezpośrednio z producentami, eliminując pośredników – wskazuje Dariusz Dadej.

Największe ryzyka dla akcji Eurocash: zmniejszająca się sieć i wojna cenowa

Główne wyzwania dla Eurocashu to dalszy spadek liczby małych sklepów spożywczych i rosnąca presja takich sieci jak Lidl czy Biedronka, które nie zwalniają tempa. Walka o klienta zmieniła się w brutalną wojnę cenową, którą uderza w marże. Jak zauważa Janusz Pięta z BM mBanku, spółka ma ograniczone możliwości wzrostu sprzedaży w kategoriach ilościowych, a wojna cenowa pogłębia presję na marże. Czy te działania przyniosą oczekiwane efekty? Czas pokaże, ale eksperci są ostrożni.

– Eurocash wielokrotnie próbował rozwinąć segment detaliczny, ale nie radzi sobie jako operator sklepów. Wciąż lepiej działa w modelu franczyzowym, jednak dotychczasowe próby poprawienia tego obszaru kończyły się niepowodzeniem. Bez sprawnego wdrożenia nowego pomysłu na wykorzystanie hurtowni we własnej sieci franczyzowej trudno liczyć na odwrócenie trendu – dodaje analityk Noble Securities.

Czy restrukturyzacja wystarczy?

Analitycy Noble Securities przewidują, że w 2025 roku przychody Eurocashu wzrosną do 34,6 mld zł (+6,4 proc. r/r), a EBITDA przekroczy 1 mld zł. To optymistyczny scenariusz, ale jedno pozostaje niezmienne – presja na marże. BM mBank ostrzega, że to problem nie tylko Eurocashu, ale całej branży spożywczej.

Kluczowe będzie powodzenie restrukturyzacji i rozwój e-commerce. Frisco.pl ma umocnić pozycję lidera e-grocery, a sieć Duży Ben – rozwinąć segment detaliczny. Jednocześnie Eurocash zamyka drogerie Kontigo, przenosząc je całkowicie do kanału online. Jednocześnie sieć hurtowni Cash&Carry została zredukowana ze 190 w 2016 roku do 172 na koniec ubiegłego roku, co obrazuje reakcję spółki i próbę zmiany modelu działania operacyjnego. Mimo działań restrukturyzacyjnych, takich jak zamykanie nierentownych punktów oraz redukcja zatrudnienia, rynek pozostaje sceptyczny co do poprawy wyników finansowych w krótkim terminie. Dodatkowo analitycy wskazują również na negatywny wpływ wojny cenowej w branży oraz wysokiej presji kosztowej. Inwestorzy czekają na efekty, ale czy spółka zdąży ich przekonać?

Co musiałoby się wydarzyć, aby inwestorzy ponownie uwierzyli w Eurocash?

Mimo dramatycznych spadków i konieczności gamechangera, którego na horyzoncie nie widać, pojawiło się światełko w tunelu. Biznes to ludzie, więc odpowiedni człowiek na odpowiednim miejscu będzie w stanie postawić spółkę na nogi.

– Jednym z czynników, które mogą wpłynąć na postrzeganie spółki, jest nowa osoba na stanowisku CFO. Piotr Nowjalis, który przez ostatnie 25 lat pełnił funkcje kierownicze związane z zarządzaniem finansami m.in. w KGHM SA czy AB SA. to nowa krew na pokładzie Eurocashu, a od jego decyzji będzie zależało, czy uda się wyprowadzić spółkę na właściwe tory – wskazuje Dadej.

Eurocash pozostaje liderem hurtowej dystrybucji FMCG w Polsce, ale trudności w branży oraz strukturalne wyzwania ograniczają jego potencjał wzrostowy a nawet rodzą pytania o przyszłość spółki. Dlatego pomimo planów dalszej restrukturyzacji i ekspansji w wybranych segmentach warto zachować ostrożność, biorąc pod uwagę historyczne spadki kursu akcji oraz trudne warunki rynkowe.

– Restrukturyzacja daje pewną szansę na poprawę, ale na razie jest za wcześnie, by mówić o przełomie. Kurs spółki jest po mocnych spadkach, w wyniku czego wskaźniki fundamentalne wyglądają lepiej, więc niektórzy inwestorzy mogą dostrzec potencjał do odbicia kursu. Kluczowe będzie to, czy Eurocash dostarczy realne wyniki, a nie tylko obietnice zmian – puentuje ekspert Noble Securities.

Czy Eurocash odnajdzie nowy model działania, który przywróci wzrosty? A może czeka go dalsza marginalizacja w cieniu gigantów takich jak Biedronka i Lidl? Odpowiedź poznamy w kolejnych kwartałach. Najbliższy raport (za IV kwartał 2024 i cały rok) pojawi się 3 kwietnia. Kolejny, już za I kwartał 2025 r., poznamy 15 maja.

Grupa Eurocash jest największym polskim hurtowym dystrybutorem produktów FMCG, organizatorem znanych sieci franczyzowych, agencyjnych i partnerskich, takich jak ABC, Delikatesy Centrum, Groszek, Gama, Duży Ben, Lewiatan czy Euro Sklep; partnerem logistycznym i technologicznym sklepów lokalnych, a także właścicielem marketu e-grocery nr 1 w Polsce: Frisco.pl. Spółka jest notowana na GPW od 2005 r.; wchodzi w skład indeksu mWIG40.