Europa da się lubić – analiza fundamentalna LPP Fot. spółka.

Skonsolidowane przychody LPP za trzeci kwartał obrotowy 2023 r. tj. sierpień-październik, wyniosły 4,35 mld zł i choć minimalnie, to jednak były o 0,4 proc. (16 mln zł) niższe niż przed rokiem. Przyczyn słabszej sprzedaży w tym okresie nie upatruje się jednak bezpośrednio w spółce, a w… pogodzie.

– (…) gdy usłyszałem podczas poprzedniej konferencji wynikowej LPP informację o słabej sprzedaży we wrześniu właśnie ze względu na pogodę byłem dość mocno sceptyczny. Jeśli jednak przypomnimy sobie temperatury 20 i więcej stopni Celsjusza to mamy je także potwierdzone w powyższej średniej. Dość podobnie zresztą wyglądała sytuacja w większości krajów europejskich. A przecież już w zasadzie od końca sierpnia w salonach pojawia się kolekcja jesienno-zimowa. Stąd przy najcieplejszym wrześniu w historii pomiarów IMGW (+4-5 C vs średnia) słabe obroty we wrześniu nie powinny nikogo dziwić, i faktycznie mogą być wytłumaczeniem leżącym w dużej mierze poza spółką — komentuje Przemysław Staniszewski, analityk StockWatch.pl

Źródło: Opracowanie własne/StockWatch.pl

Istotnie wzrósł zysk na sprzedaży, który wyniósł 826 mln zł i rok do roku był wyższy o 95 proc. 803 mln zł LPP wypracowało na poziomie zysku operacyjnego, w porównaniu do 511 mln zł przed rokiem. Przełożyło się to na obecne 18,4 proc. rentowności EBIT, podczas gdy rok temu było 11,7 proc.

– Dodatkowo dynamika wyniku operacyjnego rok do roku wyniosła 57 proc. Jest ona w tym wypadku niższa niż zysku na sprzedaży, z powodu omawianej wcześniej korekty na 100 mln zł dokonanej w Q3 2022/23. (…) Tak czy owak, patrząc na rentowność operacyjną na poziomie 18,4 proc. oraz zysk EBIT, który wartościowo jest o 56,8 proc. wyższy, nie ma co narzekać i należy przyznać spółce solidnego plusa za takie wyniki – dodaje Przemysław Staniszewski, analityk StockWatch.pl.

LPP ostatecznie osiągnęło 574 mln zł na poziomie zysku netto, co przełożyło się na dynamikę rok do roku +45 proc.

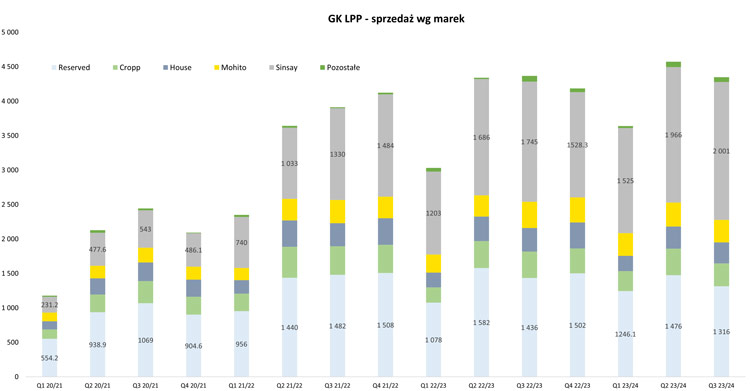

W dalszej części analizy znajdziesz omówienie:

- dynamiki i struktury sprzedaży wg marek,

- rozwoju sieci sklepów,

- sprzedaży w ujęciu geograficznym,

- sezonowości biznesu,

- rentowności sprzedaży,

- wpływu kursów walutowych oraz czynników makroekonomicznych i politycznych,

- kosztów,

- wyników finansowych na różnych poziomach,

- działalności finansowej,

- cyklu konwersji gotówkowej,

- zadłużenia spółki,

- polityki dywidendowej,

- kapitalizacji i atrakcyjności obecnej wyceny w kontekście planów spółki.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >>Europa da się lubić – omówienie sprawozdania finansowego LPP po 3 kw. 2023/2024 r.