Fot. Spółka

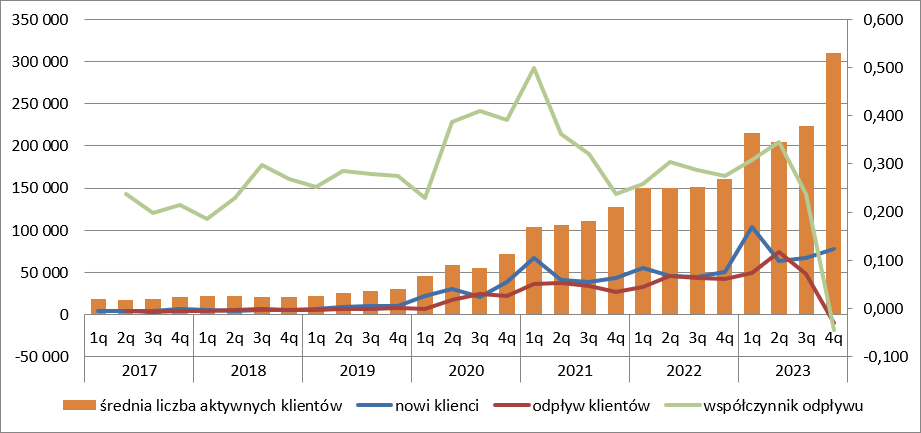

XTB po dwóch słabszych kwartałach nawiązało przychodami do bardzo udanego początku ubiegłego roku. Przychody brokera wyniosły w IV kw. 494 mln zł i były o 79 proc. (218 mln zł) wyższe kw/kw oraz o 128 proc. (277 mln zł) wyższe r/r. Wzrost przychodów to efekt przede wszystkim wysokiej zmienności, ale nie tylko. W IV kw. 2023 r. spółka posiadała 310 tys. aktywnych klientów, co stanowi wzrost o 39 proc. (87 tys. osób) kw/kw i 93 proc. (149 tys.) r/r. Udział aktywnych klientów w całkowitej liczbie klientów skoczył do 35 proc. z 27 proc. raportowanych kwartał wcześniej i 26 proc. przed rokiem. Jednak jak zaznacza Paweł Bieniek, szef działu analiz StockWatch.pl, w tych danych nie same przychody są najważniejsze i najciekawsze, tylko zmiana zachowania klientów spółki. I to radykalna.

– Jak pokazywałem w poprzednich omówieniach znaczna część klientów odpływała od spółki, przy czym współczynnik odpływu wahał się w przedziale 19-50 proc. Tym razem taki współczynnik był ujemny! Inaczej mówiąc z bazy aktywnych klientów na koniec III kw. nikt nie odszedł, a do grona poza pozyskanymi nowymi klientami dołączyli klienci, którzy nie byli aktywni. Można się spodziewać, że faktycznie jednak wolumen odpływu był podobny do historycznego, tylko spółce udało się zmobilizować sporą część starych klientów do aktywności. Jakim sposobem? Nie wiem, być może miało na to wpływ wprowadzenie oprocentowania środków na rachunkach, natomiast jest to na tyle zaskakujące i silne zjawisko, że można się zastanawiać nad tym, czy w danych nie ma błędu – sygnalizuje w omówieniu wstępnych wyników XTB po IV kw. 2023 r. Paweł Bieniek.

Źródło: Opracowanie własne/StockWatch.pl

Koszty pozyskania nowych klientów były cały czas w trendzie wzrostowym. Wyniosły 895 zł za głowę w porównaniu do 868 zł kwartał wcześniej, ale w relacji r/r mamy spadek o 447 zł, czyli 33 proc. W tym ostatnim ujęciu uwidacznia się efekt wysokiej bazy – w 2022 r. koszty były relatywnie wysokie. W raportowanym okresie do spółki dołączyło 77,3 tys. osób, co jest wynikiem o 14 proc. lepszym niż kwartał wcześniej i 51 proc. wyższym w relacji do analogicznego kwartału 2022 r.

W dalszej części analizy znajdziesz omówienie:

- liczby aktywnych klientów,

- rentowności na lota,

- najbardziej dochodowej klasy aktywów w ofercie

- wzrostu kosztów na wszystkich poziomach,

- czynników wpływających na wyniki,

- kosztów marketingowych,

- potencjalnych efektów wprowadzenia nowych narzędzi i promocji w aplikacji

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Finansowa abrakadabra – krótkie omówienie wstępnych wyników XTB po IV kw. 2023 r.