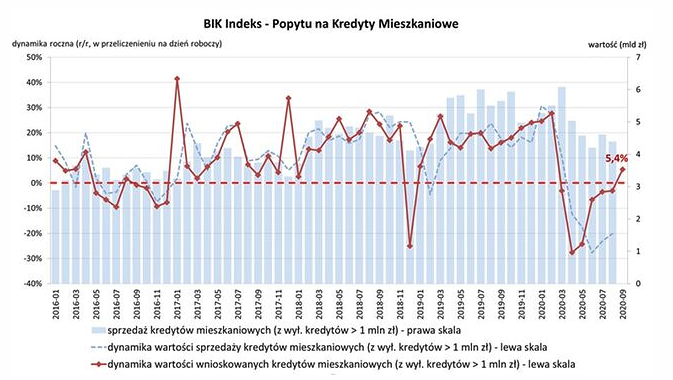

Grudzień przyniósł odbicie na rynku kredytów mieszkaniowych

W grudniu 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 33,59 tys. potencjalnych kredytobiorców, w porównaniu do 30,63 tys. rok wcześniej – jest to wzrost o +9,7 proc. W porównaniu do listopada 2020 r. liczba wnioskujących wzrosła o 5,9 proc., zaś w stosunku do minimum z kwietnia 2020 r. wzrosła o 20,8 proc. Średnia kwota wnioskowanego kredytu mieszkaniowego w grudniu 2020 r. wyniosła 307,47 tys. zł i była o 6,7 proc. wyższa niż w grudniu 2019 r.

– Na wartość grudniowego Indeksu Popytu pozytywnie wpłynął zarówno wzrost średniej kwoty wnioskowanego kredytu, która wyniosła rekordowe 307 tys. zł (najwyższa w historii), jak i wzrost liczby wnioskodawców. Grudniowy Indeks to kolejny dodatni odczyt. Można powiedzieć, że utrwala się optymizm, jaki widzieliśmy po odczytach we wrześniu i październiku, które były dodatnie po serii ujemnych odczytów z okresu marzec-sierpień oraz listopadzie 2020 r. Te pozytywne odczucia równoważy jednak spojrzenie na cały ubiegły rok oraz towarzysząca mu labilność popytu na kredyty mieszkaniowe, z jaką mieliśmy do czynienia. W styczniu i lutym duże wzrosty, w marcu lekki spadek, w kwietniu – głęboki spadek, w maju lekka poprawa, w czerwcu wyraźna poprawa, stabilizacja w miesiącach wakacyjnych lipcu i sierpniu, we wrześniu i październiku dodatnie odczyty, ujemy odczyt w listopadzie i ponowny dodatni w grudniu. Ta zmienność wynikała m.in. z dużej niepewności co do sytuacji pandemicznej – powiedział główny analityk Biura Informacji Kredytowej Waldemar Rogowski, cytowany w komunikacie.

Źródło: BIK

Sytuacja jest dynamiczna – trudno więc obecnie prognozować, jaki będzie popyt na kredyty mieszkaniowe w 2021 r., można jednak z dużą dozą prawdopodobieństwa stwierdzić, że przynajmniej w pierwszej połowie roku utrzyma się wysoka zmienność. Będzie ona szła w parze z sytuacją gospodarczą, której kondycja będzie mieć wpływ na popyt na kredyty mieszkaniowe także w drugiej połowie 2021 r.

– Trzeba również pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to tylko w wymiarze wartościowym. Warto zwrócić uwagę na wzrost wartości średniej kwoty wnioskowanego kredytu, co częściowo może być związane z poluzowaniem przez część banków wymagań co do udziału własnego – a tym samym wzrostu akceptowalnego poziomu wskaźnika LtV oraz zakupem droższych nieruchomości (raczej w ujęciu wielkości niż ceny) – podsumował Rogowski.