Dolar w końcówce roku nie zyska już tak znacząco jak w III kwartale.

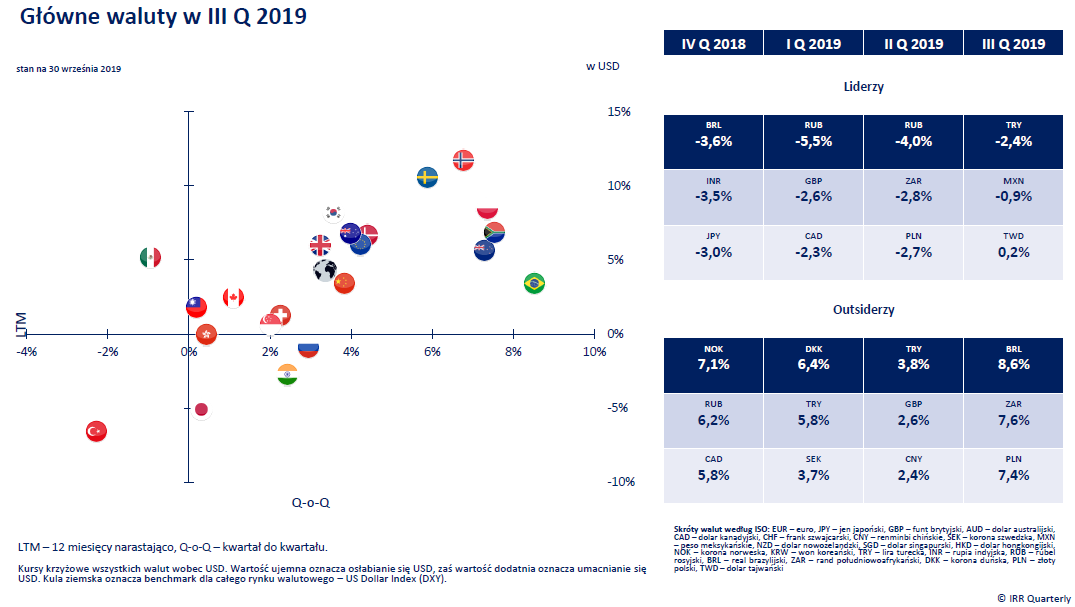

US Dollar Index zyskał w III kwartale 3,4 proc., a narastająco za ostatnie 12 miesięcy 4,5 proc. Wśród najpłynniejszych walut w rankingu BIS jedynie turecka lira i meksykańskie peso było zdolne umocnić się wobec USD. Najbardziej osłabiły się waluty rynków wschodzących – real brazylijski stracił 8,6 proc., rand południowoafrykański 7,6 proc. oraz złoty – 7,4 proc.

Główne waluty w III Q 2019. Źródło: IRR Quarterly

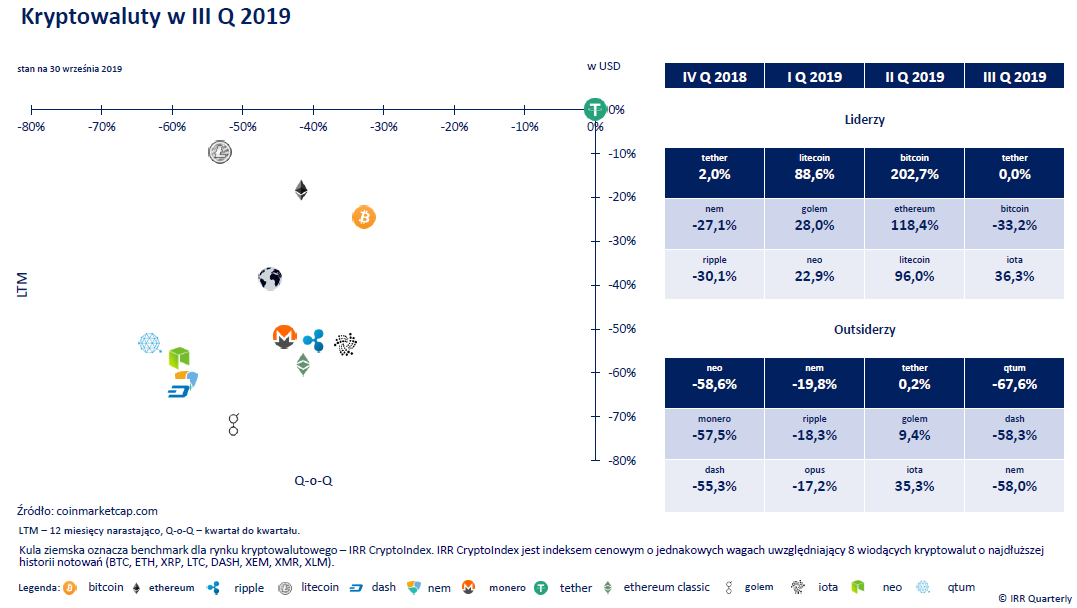

Nieudany był III kwartał dla inwestorów na rynku kryptowalutowym – IRR CryptoIndex zniżkował o ok. 47 proc., a najbardziej rozpoznawalny w tym segmencie aktywów bitcoin zniżkował o ok. 33 proc.

Według twórców raportu ze względu na największy poziom niepewności w tym roku, wiążący się głównie z czynnikami geopolitycznymi, kapitał napływał do walut uznawanych za bezpieczną przystań. Beneficjentami tego trendu były dolar amerykański, jen japoński i frank szwajcarski. W odwrocie były waluty rynków wschodzących.

– Sądzimy, że dolar będzie w IV kwartale wciąż mocny, choć nie zyska już tak znacząco jak w III kwartale. Mimo ostatnich słabych odczytów makro gospodarka amerykańska wciąż jest w lepszej formie niż choćby europejska, poziom niepewności utrzyma się, premiując wciąż bezpieczniejsze aktywa, choć należy pamiętać, że ewentualne cięcie stóp w USA zmniejszą atrakcyjność dolara – napisano w IRR Quarterly.

Kryptowaluty w III Q 2019. Źródło: IRR Quarterly

W ich opinii złoty osłabiał się w III kwartale ze względu na splot wielu czynników. Większość czynników wewnętrznych działało na korzyść złotego, gdyż w Polsce występuje wciąż wysoki wzrost gospodarczy, mimo słabnięcia tempa, stopy procentowe są stabilne, a perspektywa ich obniżki jest oddalona, a rząd zadeklarował prowadzenie polityki zrównoważonego budżetu.

Jedynym, a przy tym nadzwyczajnym czynnikiem, były obawy o niekorzystne implikacje wyroku TSUE dla sektora bankowego.

Z czynników zewnętrznych negatywny wpływ na złotego miała wojna handlowa amerykańsko-chińska, która powodowała, że inwestorzy skracali pozycje w walutach rynków wschodzących. Na liście najciekawszych walut IV kwartału, zdaniem niektórych banków, znalazł się funt brytyjski.

W III kwartale zamieszanie, związane z brexitem pogłębiało się. 31 października ma dojść do brexitu, a Izba Gmin zobowiązała premiera Johnsona do wynegocjowania do 19 października porozumienia z UE, a w razie fiaska do złożenia wniosku o przesunięcie daty opuszczenia UE. Mimo to Boris Johnson wielokrotnie powtarzał, że o przesunięcie daty opuszczenia UE nie zamierza występować.

– Upór Johnsona doprowadziłby do twardego, czyli bezumownego brexitu, z wszelkimi najgorszymi konsekwencjami tego posunięcia. Niemniej, sądzimy, że do tego nie dojdzie, a cały proces wydłuży się – podano w IRR Quarterly.

W takim niespokojnym otoczeniu funt brytyjski w III kwartale ustanowił 35-letnie minimum kursowe wobec dolara amerykańskiego – GBP/USD kosztował na koniec września ok. 1,23.

Według obliczeń Refinitiv Datastream, kurs GBP/USD zbliża się do prawie 20-proc. niedowartościowania na bazie parytetu siły nabywczej. W ocenie analityków Citibanku, potencjał spadkowy funta powoli wyczerpuje się. Wynika to według nich m.in. z poparcia labourzystów dla przeprowadzenia drugiego referendum, wzrostu prawdopodobieństwa, że termin ewentualnego brexitu przesunie się na 2020 rok oraz zmiany nastawienia Bank of England na jastrzębie.

W związku z tym spodziewają się, że GBP/USD przełamie poziom 1,25, a nawet może podążyć w kierunku 1,40. O potencjale wzrostowym funta wobec dolara są również przekonani stratedzy szwajcarskiego UBS. Poza tym oczekują osłabiania się dolara australijskiego wobec USD, a także umacniania się korony norweskiej w stosunku do euro i dolara kanadyjskiego.

Wśród walut regionu azjatyckiego analitycy Morgan Stanley zwrócili uwagę na dolara tajwańskiego, który ma się zachowywać się lepiej niż koreański won i dolar singapurski. Ich zdaniem, gospodarka tajwańska korzysta na napięciach w handlu międzynarodowym, a wzmocnieniu tamtejszego dolara służą napływy do ETF-ów instrumentów dłużnych denominowanych w walucie lokalnej, które można było zaobserwować zwłaszcza w sierpniu i wrześniu.

Cały raport można przeczytać TUTAJ