Niewielka liczba publicznych emisji obligacji nie jest niespodzianką – przed rozpoczęciem roku spodziewaliśmy się, że w najgorszym wariancie łączna wartość ofert przeprowadzanych na podstawie prospektów emisyjnych sięgnie 200-300 mln zł, można więc powiedzieć, że plan minimum na cały rok został już wypełniony. Zaskoczeniem jest warta 50 mln zł publiczna emisja obligacji PKO Banku Hipotecznego zamknięta w ostatnich dniach czerwca, natomiast rozczarowaniem zawieszenie przez Echo Investment kontynuacji publicznych ofert, po zakończeniu ostatniego programu publicznych emisji w I kwartale br.

W porównaniu do ubiegłych lat wynik I półrocza jest jednak bardzo słaby. Przed rokiem było to 830 mln zł, dwa lata wcześniej 674 mln zł, a w 2016 r., który możemy uznać na okres szczytowego rozwoju tego rodzaju emisji – 940 mln zł. Skurczyła się zresztą nie tylko wartość publicznych ofert, ale także ich liczba – było ich zaledwie siedem i to przy naciąganym sposobie liczenia. Echo Investment i Ghelamco Invest przeprowadziły bowiem po jednej emisji, które rozbito na dwie tylko ze względu na sposób dokonywania zapisów.

Skomplikowana diagnoza

Intuicyjnie za skurczenie wartości i liczby ofert publicznych możemy obciążyć GetBack, w rzeczywistości jednak czynników jest znacznie więcej. Choćby taki, że w ub.r. publiczne emisje przeprowadzał PKN Orlen, a ich wartość sięgnęła 600 mln zł. Po odjęciu tych emisji I półrocze roku 2019 prezentuje się nieznacznie tylko gorzej od analogicznego okresu w poprzednim roku. Największy wpływ na rynek miały wdrożone regulacje. Jedna z nich – jeszcze z końca 2017 r. – w praktyce zablokowała możliwość przeprowadzania publicznych emisji obligacji podporządkowanych, a w takie oferty celował Getin Noble Bank. Kolejna jest z kolei związana z wdrożeniem dyrektywy MiFID II – od początku 2018 r. obligacje korporacyjne mogą być oferowane indywidualnym inwestorom tylko wówczas, jeśli wypełniając ankietę wyrazili taką wolę, a ich wiedza i doświadczenie pozwalają na udział w tego rodzaju emisjach.

Po trzecie wreszcie, w maju ub.r. Komisja Nadzoru Finansowego de facto zabroniła bankom proaktywnego oferowania obligacji korporacyjnych, a quasi rekomendacja objęła także bankowe domy maklerskie. Wobec tego albo nie uczestniczyły one w emisjach obligacji korporacyjnych wcale albo robiły to w ograniczonym zakresie, zaś rolę aktywnych oferujących przejęły niezależne domy maklerskie, których „zakaz” KNF nie obejmował. Ba. Zostały one wręcz wskazane jako instytucje właściwe do organizowania tego rodzaju emisji. Obecnie obserwujemy więc powolną migrację emitentów, a za nimi także inwestorów, do niezależnych instytucji finansowych, jednak wciąż nie mają one tej samej siły sprzedażowej, co największe polskie banki.

Wyższe oprocentowanie

Wszystko to oznacza, że w 2019 r. uplasowanie emisji publicznej – zwłaszcza o dużej wartości – jest trudniejsze niż w poprzednich latach. Jednocześnie – na skutek odpływu środków z dłużnych funduszy inwestycyjnych w 2018 r. (obecnie powoli napływy się odbudowują) – trudniej było także plasować emisje obligacji wśród inwestorów profesjonalnych. Spodziewanym i rzeczywiście obserwowanym efektem tej sytuacji był wzrost oprocentowania obligacji proponowany przez emitentów i tendencja ta była także widoczna wśród publicznych emisji obligacji.

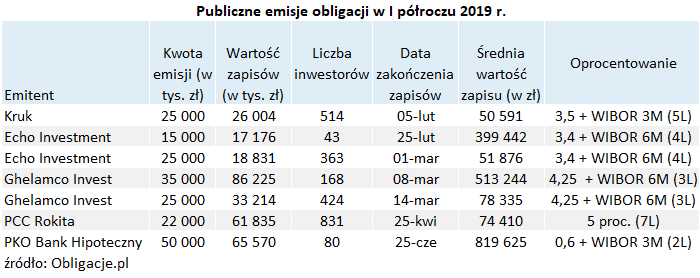

Najlepszym przykładem jest tutaj Ghelamco Invest, które w marcu zaproponowało inwestorom 4,25 pkt proc. ponad WIBOR 6M za trzyletnie obligacje, choć w poprzedniej emisji publicznej (z grudnia 2017 r.) deweloper płacił 4 pkt proc. marży ponad WIBOR 6M za czteroletnie obligacje. Wzrost oprocentowania widoczny był także w przypadku Echa Investment (o 60 pkt bazowych do 3,4 pkt proc. ponad WIBOR) i Kruka (o 35 pkt bazowych do 3,5 pkt proc. ponad WIBOR), natomiast bez podnoszenia go niewielką emisję siedmioletnich obligacji uplasował PCC Rokita.

Można więc powiedzieć, że inwestorzy, którzy pozostali aktywni na rynku obligacji otrzymali nagrodę za swoją wytrwałość w postaci lepszych warunków emisji przy – generalnie – nie zmienionym ryzyku inwestycji (zmieniło się natomiast jego postrzeganie).

Prognoza na drugie półrocze

Organizacja ofert publicznych nie uległa zmianie, zatem trudno spodziewać się znacznie zwiększonej liczby emisji publicznych przeprowadzanych na podstawie prospektów emisyjnych i adresowanych do inwestorów indywidualnych w kolejnych miesiącach roku. Natomiast warto pamiętać, że od 1 lipca zmienił się pakiet ustaw wzmacniających rolę nadzoru i prowadzących do większej przejrzystości rynku. Wszystkie emisje – także prywatne – od tego dnia będą musiały mieć formę zdematerializowaną i będą musiały być zarejestrowane w Krajowym Depozycie Papierów Wartościowych. Nowelizacja wzbudza pewne kontrowersje ze strony profesjonalnych uczestników rynku, natomiast działa na korzyść inwestorów indywidualnych – oczekiwanym skutkiem będzie uniemożliwienie przeprowadzania emisji w tzw. szarej strefie (tj. przez podmioty nieposiadające licencji KNF).

Biorąc pod uwagę ważne prospekty emisyjne i wnioski o ich zatwierdzenie, w drugiej połowie roku inwestorzy mogą spodziewać się emisji publicznych ze strony Ghelamco Invest, Kruka, PCC Rokity i PKO Banku Hipotecznego.

Emil Szweda dla Michael/Ström Dom Maklerski