Nowe rekomendacje dla trzech warszawskich blue chipów (Fot. GPW)

Grupa PKN Orlen to od dłuższego czasu jeden z faworytów DM BOŚ. Łukasz Prokopiuk w październikowym raporcie wycenił akcje płockiego koncernu na 100 zł/sztuka (kupuj + przeważaj), co względem bieżącego kursu na GPW (50,50 zł) oznacza perspektywę bliską podwojenia wartości. Ekspert przyznaje, że jest zaskoczony, że walory spółki są tak tanie biorąc pod uwagę nie tylko oczekiwane znakomite wyniki finansowe w br. czy przejęcia dokonane po korzystnej cenie, ale również bardzo dobre perspektywy zysków w 2023 roku.

– Jesteśmy mocno zaskoczeni, że walory spółki są tak tanie. Bieżący kurs akcji PKN oscyluje w granicach 50-55 zł na akcję – jest to kurs, który lata temu uznawaliśmy za okazję inwestycyjną, nawet jeśli warunki makroekonomiczne były wątpliwe – i tym bardziej dziwi w obecnych wyjątkowo dobrych warunkach i przy najlepszych od lat powtarzalnych wynikach finansowych. Jesteśmy wręcz zszokowani, że rynek nie uwzględnia przejęć kreujących dodatkową wartość. PKN przejął po niskiej cenie Energę i Lotos, a wkrótce sfinalizuje akwizycję PGNiG; należy przy tym zdać sobie sprawę, że wszystkie nowe aktywa również generują wysokie zyski przekraczające poziomy historyczne – czytamy w raporcie przygotowanym przez Łukasza Prokopiuka, analityka DM BOŚ.

Analityk uważa, że rynek reaguje przesadnie na ryzyko wprowadzenia podatku od nadzwyczajnych zysków. Jego zdaniem, zamiast zmuszać PKN Orlen do płacenia większych podatków, spółka prędzej zostanie zaangażowana w duże inwestycje w energetykę w 2023 roku, a rząd zaprzestanie rekompensowania strat PGNiG na taryfach gazowych dla odbiorców detalicznych. Kolejny argument przemawiający za inwestycją w PKN Orlen to dywidenda.

– Spodziewamy się, że w kolejnej aktualizacji strategii PKN zobowiąże się do wypłaty powtarzalnej dywidendy w najbliższych latach rzędu 3,5 mld zł (aczkolwiek ten scenariusz wydaje się większości inwestorów nierealny). I wreszcie nie wydaje nam się prawdopodobne, by PKN był obecnie zainteresowany przejęciami podmiotów spoza swojej działalności podstawowej – czytamy w raporcie analityka DM BOŚ.

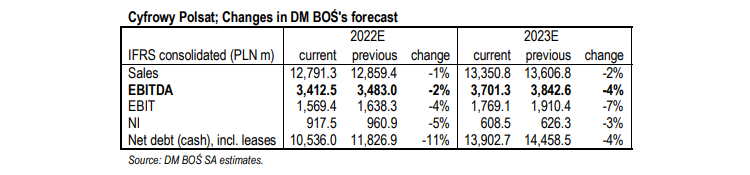

Druga ujawniona rekomendacja z DM BOŚ dotyczy Cyfrowego Polsatu. Sobiesław Pająk, w raporcie z 17 października, obniżył wycenę akcji spółki w horyzoncie 12-miesięcznym do 18,30 zł z 20,40 zł, utrzymując rekomendację „trzymaj”. We wtorek za jeden walor Cyfrowego Polsatu trzeba zapłacić 16,97 zł. Analityk DM BOŚ obniżył prognozy wyników dla spółki na lata 2022-2025. Zdaniem Sobiesława Pająka, zysk netto Cyfrowego Polsatu w 2022 wyniesie 917,5 mln zł, a w 2023 roku spadnie do 608,5 mln zł. EBITDA w tym okresie wzrosnąć ma z 3.412,5 mln zł do 3.701,3 mln zł.

Najświeższy raport dotyczy Allegro. Konrad Księżopolski, analityk Haitong Banku w opracowaniu z 21 października rozpoczął wydawanie rekomendacji od zalecenia kupuj i ceny docelowej na 29,20 zł. Bieżący kurs spółki na GPW to 20,44 zł. Według analityka trend cyfryzacji powinien w długim okresie wspierać organiczny wzrost rynku e-commerce w Polsce jak i w całym regionie CEE. W krótszej perspektywie siła nabywcza konsumentów ze względu na wysokie ceny energii, inflację i stopy procentowe może znaleźć się pod presją, co wydaje się być głównym zmartwieniem dla wielu biznesów konsumenckich. Jednak w przypadku Allegro, niektóre z tych czynników mogą mieć pozytywny wpływ na działalność firmy. Allegro, jako biznes generujący przychody z prowizji, korzysta z faktu, że towary są sprzedawane po wyższych cenach. Ponadto około 80 proc. oferowanych przez Allegro produktów ma najniższą cenę, co może przyciągnąć kupujących szukających oszczędności.

– Uważamy, że kategoria produktów spożywczych może być czarnym koniem, jeżeli chodzi o potencjał wzrostu e-commerce w długim terminie, ponieważ jest to dziś kategoria nisko zcyfryzowana (w Polsce e-grocery <1 proc. handlu detalicznego vs. 9 proc. dla e-commerce). Konkurencja w e-handlu powinna być nadal duża. Jednak decyzja Shopee o zwolnieniu ok. 15 proc. polskich pracowników może przynieść chwilę wytchnienia, także dla Allegro. Poza ceną i wyborem produktów, kluczowym czynnikiem, na który zwracają uwagę klienci stała się logistyka. Dlatego doceniamy projekt One Box, ale uważamy też, że sieć 3tyś paczkomatów (ok. 10 proc. udziału w rynku) nadal będzie uzależniać Allegro od zewnętrznych operatorów, zwłaszcza InPostu – czytamy w raporcie przygotowanym przez Konrada Księżopolskiego, analityka Haitong Banku.

Ekspert zaznacza, że koszty dostawy są głównym czynnikiem erozji marży EBITDA w latach 2018-2022. Przejęcie Mall jest ważnym krokiem na drodze do międzynarodowej ekspansji Allegro i kopiowania modelu 3P w regionie CEE. Zdaniem Księżopolskiego, może być to jeden z kluczowych czynników kreujących wartość w długim terminie, ale też jedno z najistotniejszych ryzyk ze względu na silną pozycję głównego konkurenta – Alzę, która dominuje na rynkach Czech i Słowacji i wydaje się mieć szersze aktywa logistyczne (w tym last mile).

Rekomendacja dla PKN Orlen powstała 17 października 2022 r. Autorem rekomendacji jest Łukasz Prokopiuk, analityk DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ

Rekomendacja dla akcji Cyfrowego Polsatu powstała 17 października 2022 r. Autorem rekomendacji jest Sobiesław Pająk, analityk DM BOŚ. Wymagany przepisami prawa disclaimer do rekomendacji jest do pobrania TUTAJ

Rekomendacja dla akcji Allegro powstała 25 października 2022 r. Autorem rekomendacji jest Konrad Księżopolski, analityk Haitong Banku. Wymagany przepisami prawa disclaimer do rekomendacji jest do pobrania TUTAJ