(Fot. spółka)

W piątek po południu obligacje CCC0626 tanieją o 2,47 proc. do 69 proc. wartości nominału. To najniższa wycena papierów dłużnych w historii tej spółki. O godzinie 16:20 wartość obrotów przekroczyła 78,5 tys. zł. Przecenę notują też akcje. Za jeden walor CCC trzeba zapłacić 37,20 zł (-2,1 proc.).

Notowania serii CCC0626 spadły do rekordowo niskich poziomów. Źródło: DM BOŚ

W tym roku CCC nie ma dobrej passy. W styczniu rada nadzorcza odwołała Kryspina Derejczyka, który w grupie odpowiadał za finanse. W lutym kursem akcji wstrząsnęła informacja o spodziewanym naruszeniu kowenantów kredytowych, a kilka dni później pojawiły się wstępne wyniki finansowe, które również zostały chłodno przyjęte. Grupa CCC zasygnalizowała, że zysk EBITDA w IV kw. wyniósł 86 mln zł. Konsensus rynkowy opracowany przez PAP zakładał wynik w okolicach 112 mln zł. Skorygowana EBITDA wyniosła odpowiednio: 47 mln zł wobec 47 mln zł rok wcześniej. Strata z działalności operacyjnej wyniosła 57 mln zł w IV kw. r.obr. wobec 46 mln zł straty rok wcześniej. Przychody w IV kw. r.obr. wyniosły 2.428 mln zł wobec 2.033 mln zł rok wcześniej.

– Na przecenę obligacji CCC wpłynęło między innymi to, że rynek źle odebrał szacunkowe wyniki finansowe grupy za 4Q (57 mln zł straty operacyjnej EBIT). Wpływ ma także brak przeprowadzenia zapowiadanej emisji akcji na kwotę 500 mln zł, jednak spółka ma na to czas do 17 maja. Dodatkowym czynnikiem może być również to, że spółka Modivo, która jest perłą w koronie grupy CCC, uzyskała zgody wierzycieli na jednorazowe odstąpienie od stosowania jednego z kredytowych kowenantów, dotyczącego zadłużenia grupy. Mamy tu więc kilka czynników jednocześnie, które wpływają na przecenę obligacji CCC – komentuje Szymon Gil, makler Michael/Ström Dom Maklerski.

Wykres akcji CCC.

Palącym problemem grupy CCC jest wysokie zadłużenie, które na koniec III kwartału tylko z tytułu kredytów i obligacji opiewało na ok. 2,56 mld zł. Przysłowiowym kołem ratunkowym ma być uchwalona jeszcze pod koniec ubiegłego roku emisja akcji, która ma przynieść ok. 500 mln zł gotówki. CCC ma czas na realizację tego planu do 17 maja.

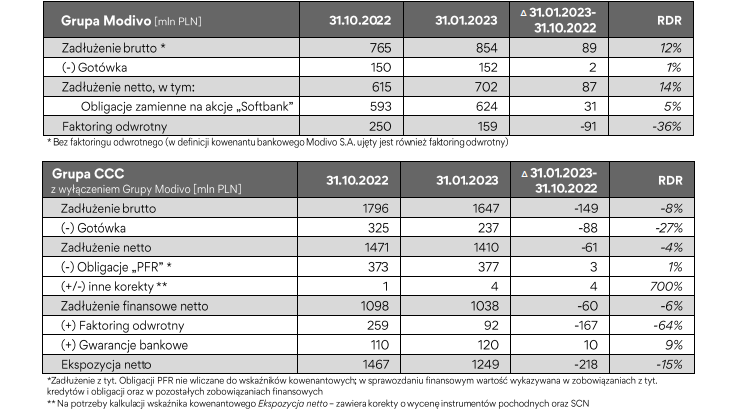

Źródło: Raport CCC.

W szerszej perspektywie opcją ratunkową jest IPO Modivo (d. eobuwie), czyli spółki skupiającej dwie rozwijające się marki internetowe. Warto przy tym wspomnieć o zawartej w 2021 roku umowie inwestycyjnej z jednym z podmiotów z grupy Softbanku, polegającej na emisji przez Modivo obligacji zamiennych na akcje o wartości 500 mln zł. Zamiana ma mieć miejsce automatycznie w przypadku IPO spółki (po cenie rynkowej skorygowanej o premię), ale może mieć również miejsce w dowolnym momencie wskazanym przez obligatariusza po cenie konwersji w wysokości 600 zł. Jednak z uwagi na dekoniunkturę na rynku CCC nie pali się do upubliczniania spółki.

Temat obligacji CCC0626 o wartości nominalnej 210 mln zł ciągnie się już kilka lat. Papiery zostały wyemitowane w 2018 roku i pierwotnie miały wygasać w połowie 2021 roku. W ramach całościowego refinansowania długów spółce udało się uzyskać zgodę zgromadzenia obligatariuszy na przesunięcie wykupu obligacji o 5 lat do 29 czerwca 2026 r., jednakże spółka została zobligowana do wzmocnienia zabezpieczeń i podniesienia marży z 1,3 do 4,5 proc. Obligacje CCC0626 są zabezpieczone m.in. zastawem rejestrowym na akcjach Modivo.

CCC liczy na poprawę sytuacji finansowej w 2023 roku. Prezes Marcin Czyczerski podczas konoferencji prasowej deklarował, że nastąpi to na skutek działań operacyjnych i kapitałowych.

– Jeśli chodzi o przychody, to chcemy w 2023 roku rosnąć dwucyfrowo. Nie na tym się jednak koncentrujemy. Od dłuższego czasu bardziej istotna jest dla nas rentowność i to, co się dzieje z kapitałem obrotowym, a na końcu przepływy operacyjne i gotówkowe – powiedział prezes Marcin Czyczerski na konferencji dla inwestorów.