Przekleństwo efektywności – omówienie wyników LW Bogdanka po III kw. 2024 r.

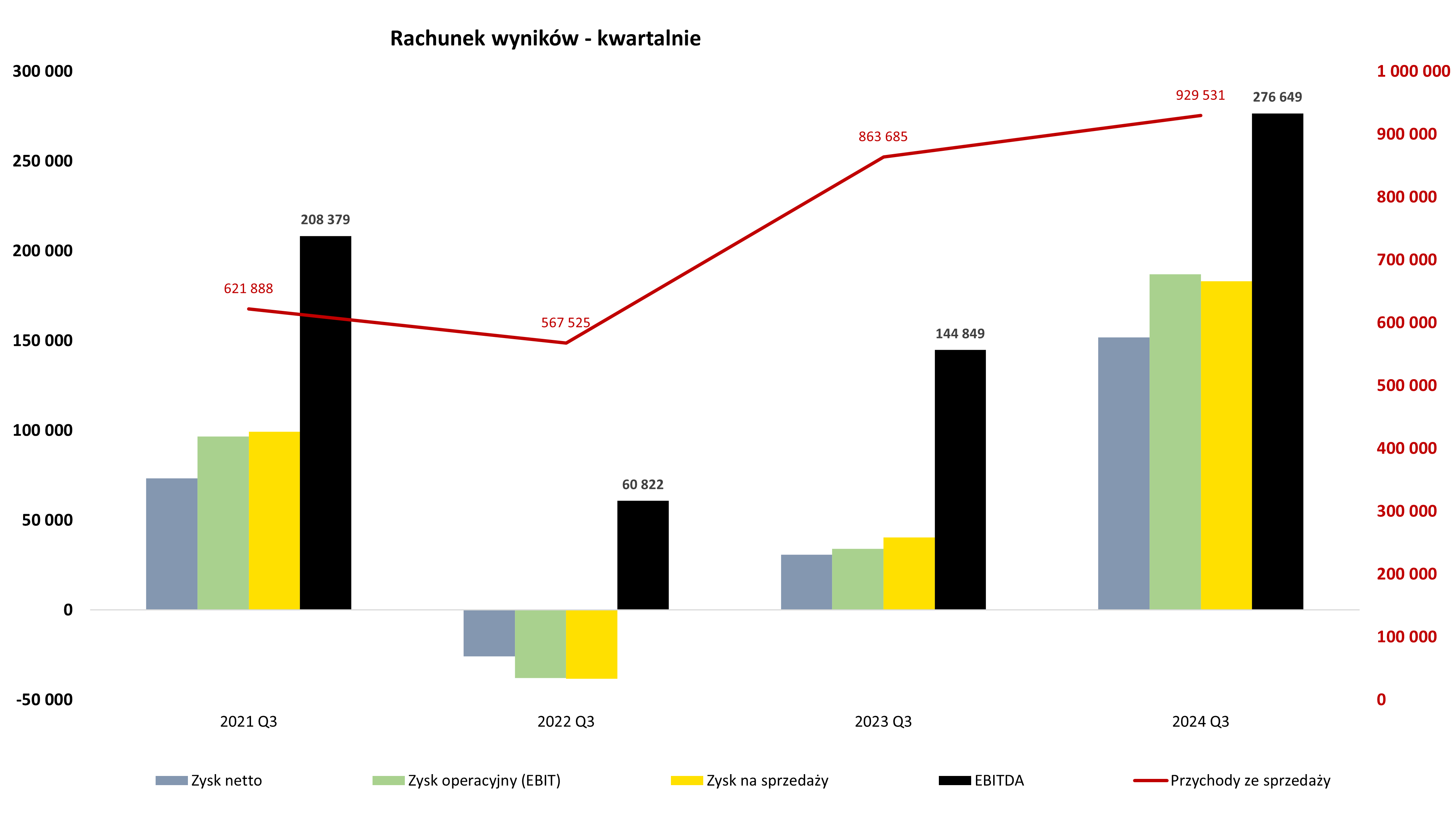

Zaraportowane przychody wyniosły w III kw. 929,5 mln zł (7,6 proc. r/r, 66 mln zł), na co składają się dwie zasadnicze przyczyny. Po pierwsze sprzedaż wyniosła 2,08 mln ton (38 proc.), a jednocześnie mamy spadek średniej ceny sprzedaży o 23 proc. r/r do poziomu 428 zł za tonę. Wynik brutto na sprzedaży osiągnął wartość 245 mln zł (130 proc. r/r, 138,6 mln zł) podwyższając marżę brutto na sprzedaży do 26,4 proc. (14 p.p. sic!). Tutaj widać jak wysoka produkcja i sprzedaż pomagają w wynikach. Jeśli spojrzymy na koszty sprzedaży i ogólnego zarządu (SG&A costs) to mamy razem 62 mln zł, co stanowi 6,7 proc. sprzedaży, czyli o 1 p.p. mniej niż w analogicznym okresie roku poprzedniego. Koszty te w porównaniu do kosztu własnego sprzedaży nie są istotne więc tylko zaznaczę, że na plus należy podkreślić ich ujemną dynamikę r/r na poziomie -6 proc. oraz – 4 mln zł.

– W efekcie powyższego zysk na sprzedaży to 183 mln zł, co jest rezultatem r/r lepszym o 143 mln zł i 352 proc. Podobne przyrosty mamy na poziomie zysku operacyjnego (EBIT) gdzie zaraportowano kwotę 187 mln zł w porównaniu do 34 mln zł rok wcześniej. Bogdanka ,jak zobaczymy później, ma ujemny dług netto, więc saldo na działalności finansowej nie powinno zabierać wyniku. Tak się faktycznie działo i saldo to w trzecim kwartale wyniosło 4,2 mln zł, czyli o 0,5 mln zł więcej niż rok wcześniej. Ostatecznie w III kw. Bogdanka zaraportowała 151,8 mln zł zysku netto przy 30,9 mln zł zysku przed rokiem. To oczywiście bardzo dobre wyniki i poniżej spróbujemy znaleźć ich przyczynę – czytamy w analizie przygotowanej przez Przemysława Staniszewskiego, analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej LW Bogdanki dowiesz się z najnowszej analizy: Przekleństwo efektywności – omówienie wyników LW Bogdanka po III kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- przychody w ujęciu kwartalnym

- produkcji i cen węgla w Polsce

- umów z 3 największymi odbiorcami

- wolumenów produkcyjnych i sprzedażowych w Bogdance

- kosztów produkcji

- nakładów na nowe wyrobiska i modernizację istniejących

- stanu gotówki i zadłużenia grupy

- kapitalizacji i atrakcyjności obecnej wyceny