Dwucyfrowa skala spadków na rynkach światowych w IV kwartale skłaniała wielu inwestorów do założenia, że to początek długotrwałej fali przeceny aktywów. W opinii twórców IRR Quarterly na ratunek rynkom pospieszył Jerome Powell, przewodniczący Fed, który 4 stycznia br. wysłał pierwszy sygnał uspokajający. Stwierdził, że w obliczu umiarkowanej inflacji i podtrzymania aktywności na rynku pracy (przyrost miejsc pracy w grudniu 2018 wyniósł 312 tys. osób) Fed będzie cierpliwy w kontekście kolejnych podwyżek podstawowych stóp procentowych.

Rynki akcji wówczas korygowały grudniowe spadki, lecz na początku stycznia siła korekty straciła na impecie. Przykładem był S&P 500, który na przełomie grudnia i stycznia nieznacznie przebił 2.500 pkt. i ponownie rozpoczął spadki. Po wypowiedzi Powella rynek akcji zakończył sesję 4 stycznia solidnymi wzrostami – S&P 500 zyskał około 3 proc. (2.532 pkt. na zamknięciu).

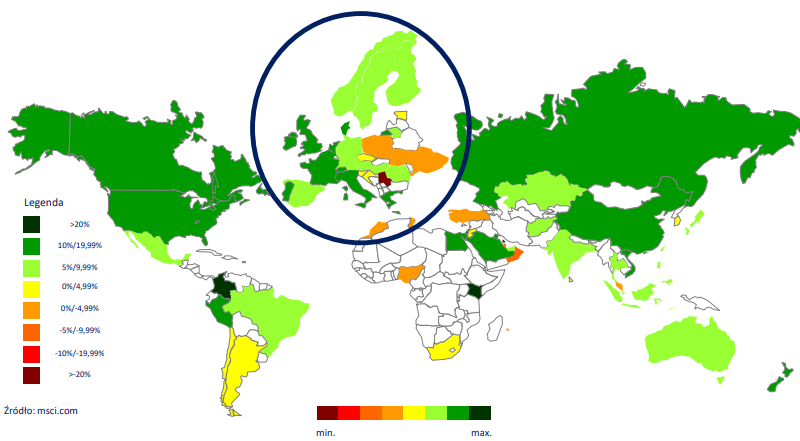

Od tego momentu rozpoczął się wielotygodniowy trend zwyżkowy, któremu znowu pod koniec stycznia sprzyjał Powell. 30 stycznia powiedział, że ryzyko związane z kontynuacją cyklu podwyżek stóp procentowych osłabło. Reakcja rynku była optymistyczna – ceny praktycznie wszystkich aktywów rosły. Rozmiar zwyżek w I kwartale na rynku akcji niemal w całości odpowiadał skali przeceny z IV kwartału 2018 roku. Indeks MSCI World (rynki rozwinięte) zyskał 12,7 proc. Podobnie zachowywał się MSCI ACWI (spółki rynków rozwiniętych i wschodzących), gdyż jego wartość wzrosła o 12,3 proc., co oznacza, że poprawa nastrojów inwestorów rozlała się równomiernie niemal na cały świat, a nie była jedynie udziałem giełd z państw rozwiniętych, jak miało to miejsce często w poprzednich kwartałach. Niższa skala wzrostów towarzyszyła notowaniom akcji na rynkach peryferyjnych – MSCI Frontier Markets zwyżkował w I kwartale 2019 roku o 6,7 proc.

Rynki akcji w skrócie I kwartał 2019 r. Stan na 29 marca 2019 w USD.

Ceny polskich aktywów mierzone w USD wyraźnie odstawały od ogólnoświatowych tendencji – akcyjny MSCI Poland zniżkował o 0,4 proc., a indeks obligacji TBSP spadł o 1,5 proc. Na stopy zwrotu z polskich aktywów miał wpływ umacniający się systematycznie dolar wobec złotego – w I kwartale złoty osłabł wobec głównej waluty rezerwowej świata o przeszło 2 proc., notując trzeci kwartał z rzędu spadku wartości. W perspektywie minionych 12 miesięcy złoty znalazł się w czołowej piątce z analizowanej przez raport dwudziestki BIS, których spadek wartości był dwucyfrowy (ponad 12 proc.).

I kwartał 2019 był również okresem dobrej koniunktury na większości rynków długu na świecie. Zdaniem twórców IRR Quarterly, kilkuprocentowe zyski w skali jednego kwartału miały poprzednio miejsce w 2016 roku na światowych rynkach obligacji, przy czym o wzroście apetytu inwestorów na ryzyko miała świadczyć większa skala wzrostów na rynku obligacji o wysokim oprocentowaniu (high-yield debt), bez względu na to, czy emitenci tych papierów wartościowych pochodzili z gospodarek rozwiniętych czy też wschodzących.

22 marca 2019 doszło, po raz pierwszy od 2007 roku, do odwrócenia (inwersji) krzywej rentowności pomiędzy amerykańskimi obligacjami skarbowymi 3-miesięcznymi i 10-letnimi. W raporcie czytamy, że pierwszy sygnał nienaturalnego zachowania się rentowności obligacji (sytuacja, gdy rentowności długu wcześniej zapadalnego są wyższe niż rentowności długu później zapadalnego) miał miejsce w IV kwartale 2018 roku, lecz jego wymowa nie wydawała się tak istotna jak obecnie. Wówczas odwrócenie dotyczyło długu 3-letniego i 5-letniego, a zatem obligacji umiejscowionych dosyć blisko siebie, pośrodku krzywej rentowności. Obecnie inwersja rentowności, w ocenie IRR Quarterly, jest zdecydowanie bardziej wiarygodna, gdyż 3-miesięczne i 10-letnie terminy zapadalności długu są umiejscowione na obu krańcach krzywej, odpowiadając kosztowi pieniądza w krótkim i długim terminie. Taka sytuacja miała historycznie jednoznaczną wymowę prognostyczną – zwiastowała recesję w sferze realnej, co wiązało się ze spadkami na amerykańskim rynku akcji (S&P 500) za każdym razem lub na światowych rynkach rozwiniętych akcji (MSCI World) niemal za każdym razem (wyjątek wystąpił u schyłku lat siedemdziesiątych poprzedniego stulecia).

Zwyżki nie ominęły również rynku towarowego. DJ Commodity (DJCI) zyskał w I kwartale 2019 roku 7,3 proc., po raz pierwszy w ciągu ostatnich trzech kwartałów. Solidna skala zwyżki w ostatnim kwartale nie okazała się jednak wystarczająca, aby DJCI był ponad kreską w perspektywie ostatnich 12 miesięcy (-1,6 proc.). Najbardziej pokaźne zyski zagwarantowały inwestorom: ropa naftowa Brent (+27,0 proc.), nikiel (21,1 proc.) oraz pallad (+13,4 proc.).

Autorzy IRR Quarterly zwracają uwagę, że cena palladu, nie dość, że istotnie przewyższyła cenę złota, to po raz pierwszy w historii osiągnęła również 1,6 tys. USD za uncję mimo późniejszej korekty, a w skali ostatnich 12 miesięcy zwyżka przekroczyła 40 proc., czyniąc pallad bezapelacyjnym liderem mainstreamowego rynku towarowego. Wskazują, że wzrosty na rynku palladu miały uzasadnienie w postaci zachwianej równowagi podażowo-popytowej (zakaz eksportu złomu palladowego z Rosji przy jednoczesnych deklaracjach producentów samochodów, sugerujących wzrost zapotrzebowania na ten metal do katalizatorów) oraz zachęcały do przyłączenia się do wyraźnego i długotrwałego trendu inwestorów typu momentum. Największe, dwucyfrowe, straty ponieśli inwestorzy, operujący w dwóch segmentach commodities: cena gazu ziemnego spadła o ponad 19 proc., a pszenicy o prawie 11 proc.

Rynek walutowy stał wciąż pod znakiem silnego dolara, choć przewaga walut osłabiających się wobec niego nie była już tak widoczna jak kwartał wcześniej. W gronie walut, które najbardziej osłabiły się w wobec dolara w I kwartale 2019 roku, były korona duńska (-6,4 proc.), lira turecka (-5,8 proc.) i korona szwedzka (-3,7 proc.).

Na przeciwnym biegunie znalazły się rubel rosyjski (+5,5 proc.), funt brytyjski (+2,6 proc.) i dolar kanadyjski (+2,3 proc.). W tych wypadkach umocnienie się miało na razie charakter korekty długotrwałej tendencji, gdyż mimo zysków w I kwartale 2019 roku, narastająco za 12 miesięcy każda z tych walut traciła wobec dolara (np. rubel był prawie 15 proc. pod kreską).

Zdaniem twórców raportu IRR Quarterly, wstrzymanie cyklu podwyżek stóp procentowych w Stanach Zjednoczonych, deklarowane przez szefa Fed, może wiązać się z rezygnacją z inwestowania w dolara przez część inwestorów, którzy dokonują operacji carry trade, wykorzystujących różnice pomiędzy stopami procentowymi walut tworzących daną parę.

Wzrosty dominowały również na rynku kryptowalutowym. Indeks IRR Crypto po raz pierwszy od czterech kwartałów zyskał 8,9 proc. Mimo to, narastająco za ostatnie 12 miesięcy IRR Crypto wygenerował stratę około 54 proc. Wśród najbardziej zyskownych kryptowalut w I kwartale 2019 roku znalazły się: litecoin (+88,6 proc.), golem, kryptowaluta z polskim rodowodem (+28 proc.) oraz neo (22,9 proc.). Dwucyfrowe zniżki miały z kolei miejsce na: nem (prawie 20 proc.), ripple (ponad 18 proc.) i iota (prawie 16 proc.).

Ceny pozostałych głównych klas aktywów oscylowały wokół zera lub odnotowały symboliczne spadki. Dwa główne kruszce: złoto i srebro, zmieniły cenę w I kwartale 2019 roku odpowiednio o +1,2 proc. i -2,1 proc. Podobnie zachowywały się inne aktywa, które część inwestorów uważa za bezpieczną przystań w czasach turbulencji na rynkach światowych – indeks diamentów zniżkował o 1 proc., a kolekcji win o 1,2 proc.

Po raz pierwszy wśród klas aktywów analizowanych przez twórców IRR Quarterly znalazły się kamienie szlachetne. Gemval Aggregate Index, opisujący koniunkturę na rynku klejnotów, zyskał w I kwartale 2019 roku symboliczne 0,3 proc. W ocenie autorów raportu kamienie szlachetne są niszową klasą aktywów, których nie cechują spektakularne wzrosty, tak jak w wypadku klas aktywów głównego nurtu, lecz niska zmienność cenowa i to, że w okresach dekoniunktury mogą stanowić safehaven, gdyż wielu inwestorów traktuje je jako nośnik wartości.