Źródło: ATTrader.pl

Czwartkowa sesja na warszawskiej giełdzie rozpoczęła się od mocnych spadków, które dość szybko przerodziły się w próbę odrabiania strat. W efekcie indeks WIG20, który krótko po otwarciu testował poziom 2.064 pkt. (-1,62 proc.), o godzinie 10:46 wrócił do 2.082 pkt., tracąc jedynie 0,74 proc. wobec środowego zamknięcia.

Podobnie zachowywał się reprezentujący szeroki rynek indeks WIG, który po 7 kwadransach handlu wrócił do 56.937 pkt. (-0,72 proc.). W tym samym czasie mWIG40 spadał o 0,77 proc. do 3.985 pkt., a sWIG80 o 0,48 proc. do 12.590 pkt.

Na tle tracącego 0,9 proc. niemieckiego DAX-a, spadającego o 1,1 proc. francuskiego indeksu CAC40, japońskiego indeksu Nikkei, który zamknął dzień 1,7 proc. niżej niż wczoraj, czy też spadających o 0,6 proc. kontraktów terminowych na amerykański indeks S&P500, GPW można by dziś traktować jako ostoję spokoju i rozsądku. Można by, gdyby nie utrzymująca się od wielu miesięcy wręcz patologiczna słabość polskiego rynku. Szczególnie warszawskich blue chipów. Dlatego jest prawdopodobne, że poranne kupowanie dołków i późniejsza szarża giełdowych byków, jeszcze dziś zostaną skarcone, a indeksy zakończą dzień dużo niżej niż obecnie. Szczególnie, że są realne powody przemawiające przeciwko zakupom akcji.

Najpoważniejszym powodem do spadków na giełdach jest powrót obaw przed rozprzestrzenianiem się koronawirusa 2019-nCoV. Nie tylko dlatego, że liczba ofiar śmiertelnych i potwierdzonych przypadków dalej rośnie. Przede wszystkim dlatego, że epidemia ta już w tym momencie ma realny negatywny wpływ na chińską gospodarkę, co przy ogromnym gospodarczym znaczeniu Chin w świecie, oznacza dla globalnej gospodarki wciśnięty pedał hamulca.

Epidemia ta ma też już bezpośredni wpływ na wyniki firm. Wystarczy wymienić Ikeę, która zamknęła wszystkie swoje sklepy w Chinach, czy British Airways odwołujący loty do Państwa Środka.

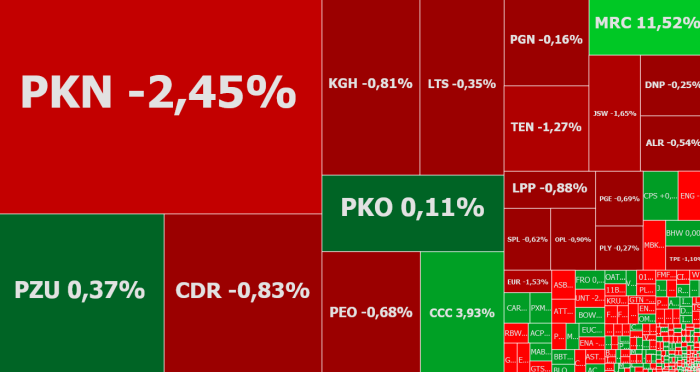

Innym powodem pogorszenia nastrojów na GPW, który każe wątpić w możliwość całkowitego wyzerowania spadków indeksów do końca sesji, są rozczarowujące wyniki PKN Orlen. W IV kwartale paliwowy koncern z Płocka wypracował skorygowany zysk EBITDA LIFO na poziomie 1,5 mld zł, podczas gdy rynkowe prognozy mówiły o 1,77 mld zł. Niższy o 17 proc. od rynkowych oczekiwań był też zysk netto jednostki dominującej. Wyniósł on 771 mln zł. Wreszcie o 2 proc. niższe od prognoz były przychody, które ukształtowały się w ostatnim kwartale na poziomie 27,5 mld zł.

Inwestorzy zareagowali na te wyniki wyprzedażą akcji. Chwilę po otwarciu notowania Orlenu spadły do 74,80 zł z 79,28 zł wczoraj. Później odbiły do 77 zł, co oznacza ograniczenie spadków do poziomu -2,9 proc.

Kurs PKN Orlen jest w trendzie spadkowym od początku listopada. W tym czasie akcje koncernu potaniały o ponad 29 proc. Dziś rano były też najtańsze od połowy 2018 roku, a układ sił na wykresie wskazuje na rosnące prawdopodobieństwo dalszych spadków.

PKN Orlen nie jest jedyną dużą spółką z GPW, która dziś testuje wielomiesięczne minima. W gronie łącznie 7 spółek, których notowania są najniższe od minimum 52 tygodni, znalazły się Alior Bank, Grupa Azoty, Bogdanka, PGNiG i PKP Cargo. Tą siódmą jest Global Cosmed.

PKN Orlen w sposób oczywisty dziś absorbuje uwagę inwestorów, ale ciekawie jest również na wielu mniejszych spółkach. I tak np. Mercator kontynuuje swoją „koronahossę”, rosnąc o 10,6 proc. do 14,60 zł i testując poziomy nieoglądane od marca 2019 roku.

Polimex-Mostostal natomiast trzeci dzień rośnie (2,56 zł +7,3 proc.), reagując na umowę, jakie konsorcjum z jego udziałem podpisze ze spółką zależną PGE na budowę dwóch bloków gazowo-parowych w Elektrowni Dolna Odra.

W drugiej połowie dnia nastroje na GPW, ale też na innych europejskich parkietach, w dalszym ciągu będą kształtowane przez wieści z Chin. Oprócz tego ważnym elementem w tej giełdowej układance będzie zaplanowana na godzinę 14:30 publikacja wstępnych danych nt. dynamiki amerykańskiego PKB w IV kwartale 2019 roku. Oczekuje się odczytu na poziomie 2,1 proc. Giełdy szczególnie wrażliwe będą na gorsze od prognoz dane, gdyż wzmocnią one dzisiejsze negatywne nastroje.