Rok 2019 przejdzie do historii rynków finansowych jako ten, który stał pod znakiem hossy na rynku obligacji.

Amerykańskie 10-letnie obligacje skarbowe rozpoczęły kwartał z rentownością 2 proc., by zakończyć go na poziomie 1,74 proc., choć jeszcze na początku września dochodowość spadła nawet do 1,46 proc. (najniżej od sierpnia 2016). Podobnie zachowywały się niemieckie bundy, których rentowność zniżkowała z -0,33 proc. na początku kwartału do -0,52 proc. na koniec września. Na początku września dochodowość niemieckich dziesięciolatek ustanowiła historyczne minimum na poziomie -0,72 proc.

Spadki rentowności długu skarbowego nastąpiły również na rynkach wschodzących. Nie ominęło to polskich papierów – dochodowość 10-letnich obligacji zniżkowała o przeszło 40 pb do ok. 2,0 proc. na koniec września, ustalając po drodze, w połowie sierpnia, historyczne minimum na poziomie 1,71 proc.

Rynek dlugu na swiecie w III Q 2019. Źródło: IRR Quarterly

Były to jednak wzrosty cen w złotym – słaby złoty wobec dolara spowodował, że różnice kursowe doprowadziły do tego, że choć indeks TBSP w walucie lokalnej zyskał 1,7 proc., to w USD stracił już 5,9 proc.

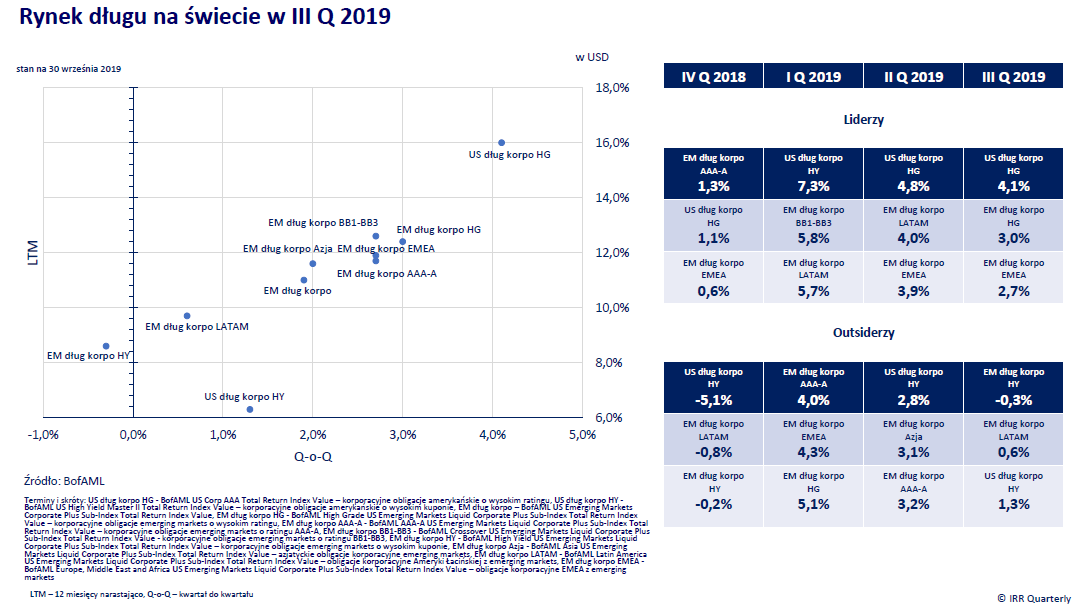

W segmencie obligacji korporacyjnych, obliczanych przez BofAML, największe zyski zapewnił inwestorom dług wysokiej jakości (high grade). Liderem okazały się amerykańskie obligacje high grade – BofAML US Corporate AAA zyskał 4,1 proc.

Dla odmiany najsłabiej sobie radził dług korporacyjny wysokiego oprocentowania (high yield) – indeks tej klasy obligacji dla rynków wschodzących stracił 0,3 proc., a amerykańskich zyskał 1,3 proc. w III kwartale.

Dla rynków długu najistotniejszym wydarzeniem w III kwartale była akcja łagodzenia polityki pieniężnej zainicjowana banki centralne. Obniżki stóp procentowych objęły niemal cały świat, a ich skala jest niespotykana – zgodnie z obliczeniami szwajcarskiego UBS w III kw. 2019 roku banki centralne 17-krotnie cięły stopy. Jak powszechna jest to akcja obrazuje porównanie z wcześniejszymi kwartałami. W okresie od początku 2018 roku do końca II kw. 2019 było 15 obniżek.

FOMC 31 lipca zapoczątkował, po raz pierwszy od 2008 roku, nowy rozdział w polityce stóp procentowych – ściął o 25 pb stopę oprocentowania funduszy federalnych, po czym 18 września powtórzył ten sam ruch. Z dużych banków centralnych na podobny ruch zdecydował się m. in. EBC, ścinając o 10 pb stopę depo na posiedzeniu 12 września.

EBC sięgnął po zróżnicowany pakiet działań stymulujących. Poza obniżką stopy depo zapowiedział luzowanie ilościowe od 1 listopada – będzie to druga odsłona programu skupu aktywów po pierwszej zakończonej z końcem 2018 roku. Miesięcznie EBC przeznaczy na skupy 20 mld EUR, program będzie bezterminowy (to nowość w porównaniu z pierwszą odsłoną QE) i będzie dotyczyć jedynie instrumentów dłużnych. Wariant luzowania ilościowego ze skupem akcji wzorem japońskich działań (akcje, a następnie ETF-y na akcje) nie znalazł poparcia. Pakiet niestandardowych działań objął również m. in. forward guidance i tiering (zróżnicowanie oprocentowania rezerw).

– 2019 rok przejdzie do historii rynków finansowych jako ten, który stał pod znakiem hossy na rynku obligacji. Stopy zwrotu z długu w wielu segmentach nawet kilkukrotnie okazały się lepsze od indeksów rynków akcji. IV kwartał nie zapowiada, by doszło do odwrotu od tej klasy aktywów, choć silne wzrosty cen w III kwartale wydają się uwzględniać zbyt ambitne oczekiwania inwestorów co do działań banków centralnych – napisano w raporcie IRR Quarterly.

Zdaniem autorów opracowania nadmiar oczekiwań inwestorów najbardziej widoczny jest na rynku amerykańskim.

– Oczekiwania inwestorów na rynku europejskim zdają się także przesadzone, lecz w strefie euro zapowiedziany przez Mario Draghiego program QE2, może wpływać na ceny obligacji na długim końcu krzywej, niwelując nieco rozdźwięk pomiędzy oczekiwaniami a tym, co jest uzasadnione – uważają analitycy IRR Quarterly.

Według analityków kanadyjskiego RBC Global Asset Management impet wzrostu cen na światowych rynkach długu skarbowego był spektakularny – obliczany przez nich indeks światowych dla obligacji rządowych osiągnął na koniec września poziom -81,8 proc. poniżej równowagi, co okazało się historycznym minimum od 1980 roku, od kiedy spółka oblicza indeks.

Z ich obliczeń wynika, że siła wzrostu cen 10-letnich amerykańskich obligacji skarbowych doprowadziła do przełamania jednokrotnego, ujemnego, odchylenia standardowego.

Ekonomiści RBC przeprowadzili symulację dla ostatnich 15 cykli łagodzenia polityki pieniężnej w USA pod kątem zachowania się aktywów w zależności od poziomu wzrostu gospodarczego – porównanie łagodnego lądowania (soft landing) wobec recesji.

Wnioski z symulacji były następujące – jeżeli gospodarka po pierwszej obniżce stóp procentowych zalicza łagodne lądowanie, to w takim scenariuszu najbardziej prawdopodobne jest to, że stopy nieznacznie spadają z aktualnych poziomów, rentowności długu skarbowego stabilizują się, po czym rosną, a akcje kończą trend wzrostowy.

W scenariuszu recesyjnym według RBC Fed ciąłby stopy przez okres do 2 lat, rentowności długu skarbowego będą dalej zniżkować, a akcje nie dość, że zakończą trend wzrostowy, to jeszcze wejdą w bessę.

Ich zdaniem rynki finansowe zaczynają wyczuwać, który scenariusz jest realizowany, w okresie 3 do 6 miesięcy od pierwszej obniżki stóp procentowych, co biorąc pod uwagę rozpoczęcie łagodzenia przez FOMC 31 lipca, przypada na okres od początku listopada 2019 do końca stycznia 2020.

– Fed obstaje przy stanowisku, mimo istotnego podziału zdań członków Rezerwy, że to, co powinien robić, to wciąż luzowanie typu mid-cycle adjustment, a nie pełnokrwisty cykl obniżek. Ostatnie ISM-y dadzą z pewnością dużo do myślenia członkom FOMC. W IV kwartale są jeszcze dwa posiedzenia Fed – 29-30 października i 10-11 grudnia. Niewykluczone, że na którymś z nich dojdzie do kolejnej, o 25 pb, obniżki stóp – uważają analitycy IRR Quarterly.