(Fot. spółka)

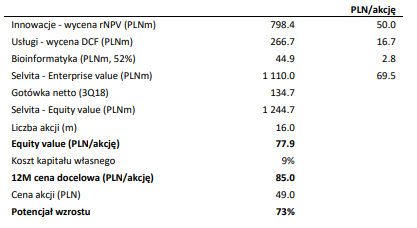

Vestror DM w raporcie z 12 grudnia podtrzymał wycenę jednej akcji Selvity na poziomie 85 zł. Względem bieżącego kursu na GPW (50,40 zł) potencjał wzrostowy wynosi blisko 70 proc.

– Obniżamy wycenę segmentu Innowacje do 50 zł z 53 zł/akcję, z powodu niższej wyceny SEL120 (wyższe niż zakładaliśmy koszty, przesunięcie harmonogramu o kilka miesięcy) i wyższych nakładów na CBRIL, mimo wyższej wyceny projektów we wczesnej fazie (po publikacji nowych danych naukowych). Podnosimy wycenę Usług (z 13 zł do 17 zł/akcję) ze względu na bardzo dobre wyniki za 9M18 i backlog. – czytamy w raporcie Vestor DM.

8 października Selvita podpisała umowę zlecającą Icon dokonanie zgłoszenia IND do FDA oraz przeprowadzenie I fazy badań klinicznych. Analitycy z powodu przesunięcia harmonogramu o kilka miesięcy i trochę wyższych od zakładanych kosztów – I fazy (3,8 mln euro) oraz dodatkowych badań (terapie w skojarzeniu, nowe wskazania, badania na próbkach od pacjentów), obniżyli wycenę SEL120 z 29 zł do 23 zł/akcję.

– W 1Q19 ma się rozpocząć I faza badań klinicznych SEL120, w przyszłym roku powinna zakończyć się I faza badań klinicznych SEL24 i wówczas Selvita może otrzymać od Menarini milestone. Celami spółki na 2019 r. są też: wytypowanie kandydata klinicznego z platformy metabolizmu komórek nowotworowych i immunometabolizmu, podpisanie umowy partneringowej na któryś z projektów we wczesnej fazie (oba cele miały być pierwotnie zrealizowane w 2018 r.). – czytamy w raporcie.

Vestro DM podniósł z kolei prognozę EBITDA Usług na 2018 r. o 10 proc. do 13 mln zł (wzrost o 55 proc. r/r). >> Dołącz do dyskusji na forumowym wątku dedykowanym akcjom Selvity

– 9 listopada portfel zamówień Usług na 2018 r. wynosił 58 mln zł (wzrost o 36 proc. r/r). Jednocześnie marża EBITDA segmentu poprawiła się z 15 proc. w 9M17 do 21 proc. w 9M18. W 2018 r. prognozujemy wzrost przychodów Usług o 34 proc. r/r (o 8 proc. więcej niż poprzednio) i EBITDA 13 mln zł, wzrost o 55 proc. r/r (o 10 proc. więcej niż poprzednio). W 2019 r. zakładamy wzrost przychodów i EBITDA odpowiednio o 23 proc. r/r i 28 proc. r/r. Podwyższamy wycenę segmentu z 13 zł do 17 zł/akcję. – czytamy w raporcie.

Selvita: Wycena sum-of-the-parts. Źródło: Vestor DM

W środę rano kurs akcji Selvity pozostaje na poziomie odniesienia. O godzinie 10:00 jeden walor wyceniano na 50,40 zł.

Raport na temat Selvity powstał 12 listopada 2018 r. Autorem opracowania jest Beata Szparaga-Waśniewska, CFA, wicedyrektor działu analiz Vestor DM. Skrót raportu, w tym informacje o ewentualnym konflikcie interesów, jest do pobrania TUTAJ