Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

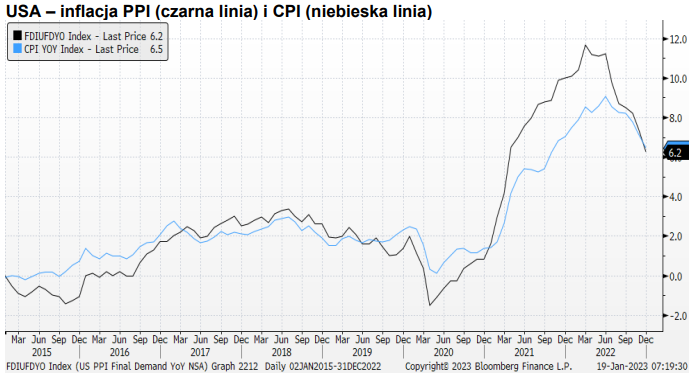

Poniedziałkowa sesja rozpoczęła się w Europie od poziomów bliskich neutralnym. Pierwszy atak popytu po otwarciu został szybko skontrowany, ale z negatywnych w niektórych przypadkach poziomów indeksy ponownie zaczęły rosnąć, osiągając maksima w okolicach amerykańskich danych. Te miały bardzo mieszany charakter. Grudniowa inflacja PPI po raz kolejny potwierdza słabnącą presję cenową silnym spadkiem z 7,3 proc. r/r do 6,2 proc. r/r (konsensus: 6,8 proc. r/r). Skala miesięcznej zniżki była największa od czasu pandemii, największą kontrybucję wniosły do niej ceny paliw i żywności (największa przecena od dwóch lat, -1,2 proc. m/m). Z drugiej strony bardzo słabe okazały się dane o sprzedaży detalicznej, której dynamika wyniosła w grudniu -1,1 proc. m/m (konsensus: -0,8 proc. m/m), jeszcze bardziej zawodząc na poziomie bazowym (z wyłączeniem samochodów). Jedne i drugie dane niewątpliwie wywierają silną presję na Fed. Rentowność amerykańskich obligacji 2-letnich spadła wczoraj poniżej 4,05 proc. Ruch o 50 pb w lutym jest już właściwie wykluczony, coraz mniej prawdopodobny wydaje się też scenariusz trzeciej podwyżki stóp procentowych w maju, której na pewno chciałaby część członków FOMC. Wydaje się, że Komitet będzie musiał skupić się na hamowaniu oczekiwań szybkich obniżek, a to będzie tym trudniejsze im wyżej stopy zostaną podniesione w pierwszej połowie roku. Rynek przypisuje niezerowe prawdopodobieństwa już nawet czterem obniżkom przed końcem roku (przy założeniu dwóch kolejnych podwyżek).

W grudniu 2022 inflacja producencka w USA okazała się niższa od oczekiwań i wyniosła 6,2 proc. r/r (6,8 proc. ocz.). Inflacja bazowa PPI wyniosła 5,5 proc. r/r wobec 5,6 proc. ocz. Tym samym po raz pierwszy od grudnia’20 inflacja PPI okazała się niższa od inflacji CPI. Źródło: Bloomberg/DM BDM

Miks danych został wczoraj odebrany negatywnie, spadać zaczęły notowania kontraktów futures na S&P500, a główne rynki w Europie zamykały się stopami zwrotu od -0,26 proc. (FTSE10) do 0,48 proc. (IBEX). Nieco zaskakujące okazało się zachowanie kursu EUR/USD, który najpierw zbliżył się do 1,09, by później wymazać całkowicie wzrosty – jak widać, gorszy sentyment na rynku akcji wciąż wspiera dolara.

WIG20 wzrósł w środę o 0,46 proc., mWIG40 spadł o 0,38 proc., a sWIG80 o 0,04 proc. Pomimo niewielkiej zmiany indeksów na rynku działo się dużo, obroty na całej GPW sięgnęły 1,76 mld zł, powyżej 200 mln zł notowały Pepco (-0,72 proc.), Pekao (-1,92 proc.) i PKO BP (-1,47 proc.). Słabość banków w głównym indeksie równoważyły jednak Orlen (+2,24 proc.), KGHM (+2,55 proc.), Allegro (+2,3 proc.), CD Projekt (+3 proc.) i PGE (+3,86 proc.).

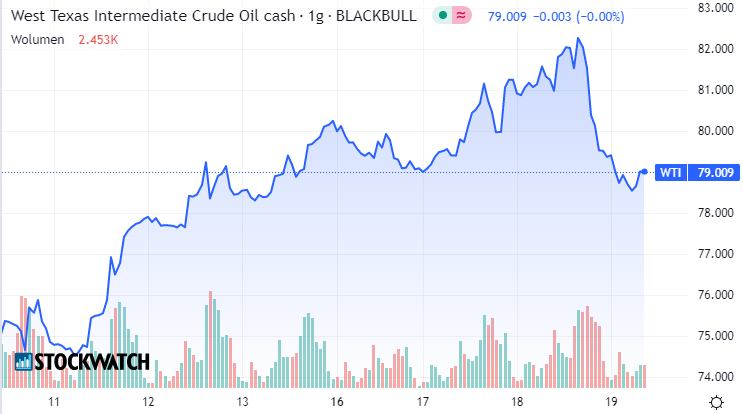

S&P500 spadł w środę o 1,56 proc., a NASDAQ o 1,24 proc. Duży wpływ na układ relatywnej siły na parkiecie miało zachowanie ropy – WTI drożała w pierwszej połowie dnia do nawet 82,5 USD/b, by gwałtownie się przecenić i kończyć go w okolicy 79,5 USD/b. W godzinach porannych znajduje się jeszcze niżej. Publikowane po zamknięciu wyniki Alcoa okazały się rozczarowujące, spółka traciła przeszło 5 proc. w handlu posesyjnym.

Wykres godzinowy WTI

W godzinach porannych spadają wszystkie główne rynki azjatyckie poza Szanghajem. Giełdy europejskie pozostają ostatnio bardzo odporne na zachowanie Wall Street, ale i tak należy oczekiwać na otwarciu wyraźnych spadków na GPW i na całym kontynencie. W trakcie dnia w Davos będzie się wypowiadać C. Lagarde, w godzinach wieczornych L. Brainard z FOMC. Poznamy także wskaźniki koniunktury konsumenckiej z Polski, indeks Fed z Filadelfii i tygodniowe dane z amerykańskiego rynku pracy.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 19 stycznia 2023 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.