Źródło: ATTrader.pl

Pierwsza połowa środowej sesji na warszawskiej giełdzie upłynęła pod znakiem wzrostów dużych spółek oraz niewielkich wahań maluchów i średniaków. Indeks WIG20 rośnie o 0,5 proc. do 2.121 pkt., ciągnąc za sobą w górę reprezentujący szeroki rynek WIG, który zyskiwał 0,5 proc. W tym samym czasie mWIG40 rósł o 0,15 proc. do 3.792 pkt., a sWIG80 spadał o 0,16 proc. do 11.571 pkt.

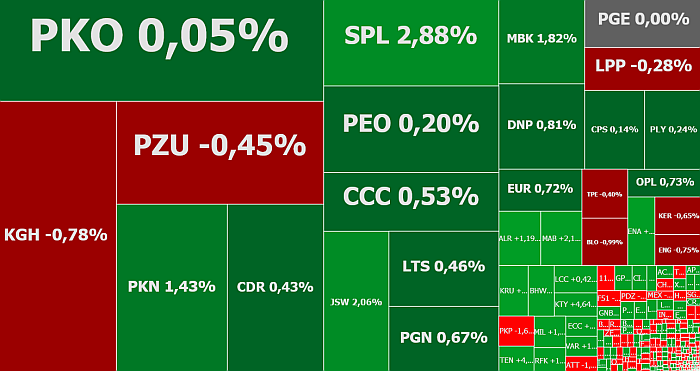

Wzrost popytu na spółki z indeksu WIG20, z których akcje 15 z 20 zyskiwały na wartości, a sam indeks rośnie dziś trzecią kolejną sesję, starając się odrobić bardzo silne straty z końcówki lipca i pierwszej połowy sierpnia, to przede wszystkim zasługa poprawy nastrojów na europejskich parkietach. Głównie na giełdach w Mediolanie (+1,7 proc.), Paryżu (+1,4 proc.) i Frankfurcie (+1,1 proc.), gdzie zwyżki indeksów napędzają spółki z branży motoryzacyjnej. Stało się to po tym, jak włoski dziennik ekonomiczny Il Sole 24 Ore poinformował, że odłożona wcześniej na półkę fuzja koncernu Fiat Chrysler Automobiles (FCA) z francuskim koncernem Renault może jeszcze dojść do skutku. W efekcie akcje obu motoryzacyjnych gigantów rosną po około 4 proc., poprawiając nastroje nie tylko na tamtejszych parkietach, ale przy okazji w całej Europie.

W indeksie WIG20 po czerwonej stronie jest KGHM. W południe notowania miedziowego giganta spadają o 0,8 proc. do 76,36 zł, po tym jak rozpoczęły one dzień od wzrostu o 1,3 proc. do 77,98 zł. Te poranne wahania kursu KGHM-u to reakcja na opublikowany wczoraj po sesji raport finansowy. W II kwartale spółka zaraportowała 1,278 mld zł zysku EBITDA, co było wynikiem nieznacznie lepszym od prognoz (1,268 mld zł). I to w pierwszej chwili mogło ucieszyć inwestorów. Jednak później zmartwić ich mogły wyniki Sierra Gorda, jak również świadomość tego, że wyniki KGHM-u w III kwartale będą niższe niż w II kwartale.

Wyniki stały się przyczynkiem do silnej przeceny akcji Open Finance. Kurs tąpnął o 7 proc. i za jedną akcję trzeba zapłacić 1,20 zł. Spółka poinformowała, że w II kwartale miała 5,49 mln zł straty netto wobec 3,52 mln zł zysku netto rok wcześniej. Jej przychody natomiast spadły o 7,9 proc. w relacji rocznej do 88,17 mln zł.

Warszawski parkiet, zapatrzony w giełdy europejskie, zupełnie zignorował opublikowane rano przez GUS dane o produkcji. Warto je jednak odnotować, bo sugerują powolne przeciekanie obserwowanego na zachodzie Europy spowolnienia gospodarczego do Polski. To zły znak szczególnie dla spółek produkujących na eksport. I tak w lipcu produkcja przemysłowa w Polsce wzrosła o 5,8 proc. rok do roku wobec spadku o 2,7 proc. w czerwcu, ale był to wzrost niższy od prognoz (6,6 proc.). Ten niekorzystny obraz dopełnia dodatkowo fakt, że w lipcu było o 4 dni robocze więcej, więc te gorsze od oczekiwań dane są prawdziwym rozczarowaniem.

O ile w pierwszej połowie sesji o nastrojach na GPW decydują giełdy europejskie, to w jej drugiej części źródłem potencjalnych impulsów będzie już Wall Street. I to jest akurat dobra wiadomość dla posiadaczy akcji. Szansa na potencjalne odreagowanie wczorajszych spadków na Wall Street (DJIA -0,66 proc.; S&P500 -0,79 proc.; Nasdaq -0,68 proc.), w połączeniu z oczekiwaniem na utrzymany w gołębim tonie protokół z ostatniego posiedzenia FOMC (publikacja o godzinie 20:00), będzie poprawiał nastroje na rynkach. Dlatego jest duża szansa, że indeksy WIG20 i WIG dowiozą obecne plusy do końca dzisiejszych notowań.