Żabka może przedłużyć hossę na GPW. Zdaniem ekspertów, na debiucie możliwe są nawet dwucyfrowe wzrosty.

Najbliższy czwartek będzie historycznym momentem dla GPW. Planowo o 9:00 rano zadebiutuje Żabka, a o 9:15 ruszy handel jej akcjami. Znana sieć sklepów zapisze się w historii polskiego rynku kapitałowego jako 4. największe IPO. Akcje w ofercie publicznej sprzedawano po 21,50 zł. Przy tej cenie wartość oferty wyniosła 6,45 mld zł, a wraz pulą 45 mln akcji tzw. dodatkowego przydziału wartość rośnie do 7,42 mld zł.

AKTUALIZACJA: Kurs akcji Żabki na starcie notowań wzrósł o 6,98 proc. do 23 zł.

Analitycy o IPO Żabki

Właściciel Żabki – fundusz private equity CVC Capital Partners – zaoferował w IPO 300 mln akcji, ale tylko 5 mln z nich zaadresowano do inwestorów detalicznych. W efekcie popyt wielokrotnie przekroczył podaż, bo redukcja w ich wypadku wyniosła ponad 90 proc. Biorąc pod uwagę wysoką redukcję zapisów, czwartkowa sesja z pewnością będzie miała ciekawy przebieg.

– Pierwszy mój odruch: „poniżej moich oczekiwań”, bo zakładałem, że redukcja wyniesie 95 proc., szczególnie jak usłyszałem, że niektóre biura zaczęły oferować kredyty na zakup tych akcji. Pierwsze odczucie, to lekkie rozczarowanie. Później stwierdziłem, że to w sumie dobrze, bo jak były takie oferty, które kończyły się redukcjami rzędu 95 lub 98 proc., a LC Corp nawet 99 proc., to później wieszczyło to problemy na rynku – powiedział podczas konferencji „Racjonalny Inwestor” organizowanej przez StockWatch.pl Sebastian Buczek, prezes zarządu Quercus TFI.

Zdaniem Buczka, finalna redukcja zapisów wśród inwestorów indywidualnych na poziomie nieco ponad 90 proc., to znak, który dobrze wieszczy na następne miesiące.

– Skoro na giełdę wchodzi tak znana spółka, o której tak dużo mówiono, na której IPO tak długo czekano, i raptem w transzy inwestorów indywidualnych jest „tylko” 90,5 proc. redukcji, to znaczy, że nadal bardzo wielu inwestorów nie chce inwestować na giełdzie, bo się boi giełdy. A to jest bardzo pozytywny sygnał. Sygnałem ostrzegawczym byłaby redukcja na poziomie 98 proc., bo to by oznaczało, że już wszystkie hamulce bezpieczeństwa puściły i inwestorzy po prostu rzucili się na te akcje gremialnie. A tak można powiedzieć, że chyba to jest bardzo pozytywny sygnał, który dobrze wieszczy, przynajmniej jeśli chodzi o te następne miesiące – uważa prezes zarządu Quercus TFI.

Zdaniem Michała Krajczewskiego z BM BNP Paribas Bank Polska, z uwagi na skalę zainteresowania, debiut Żabki powinien wypaść pozytywnie.

– Zakładam pozytywny debiut, nawet wzrosty dwucyfrowe w jakimś krótkim czy średnim terminie. Redukcja w detalu faktycznie była duża, ale też popyt wśród instytucji zagranicznych był bardzo duży. Książka popytu została pokryta bardzo szybko. Żabka zapewne wkrótce trafi do indeksu mWIG40. Możliwe, że dopiero w marcu będzie kwalifikowała się do WIG20. Jeśli wejdzie, to wygeneruje dodatkowy popyt na akcje. W dalszej perspektywie mamy jeszcze opcję wejścia w skład takich indeksów jak MSCI czy FTSE – powiedział Michał Krajczewski, menedżer zespołu doradztwa inwestycyjnego BM BNP Paribas Bank Polska.

IPO Żabki jest pierwszą dużą ofertą od jesieni 2020 r., czyli debiutu Allegro.

– Hossa u nas nie jest tak zaawansowana jak to miało miejsce w przypadku Allegro. Przy okazji tamtego debiutu wypadł szczyt hossy. Mam nadzieję, że Żabka szczytu obecnej hossy nie ustanowi i będziemy mieli jeszcze przestrzeń do dalszych wzrostów – dodał Krajczewski.

Żabka otworzy worek z kolejnymi debiutami

Mimo trwającej od dwóch lat hossy na GPW, rynek pierwotny był pogrążony w głębokim marazmie. W 2023 r. nieudane podejście do IPO wykonała Dr Irena Eris. Dopiero pod koniec roku impas udało przełamać się Murapolowi, który w grudniu zadebiutował na głównym parkiecie.

– Rynek IPO otwiera się dopiero po dwóch latach hossy. To pokazuje jak bardzo niskie wyceny na naszym parkiecie mieliśmy w tym czasie. Prawie nikt tych akcji nie chciał sprzedawać – zauważa Michał Krajczewski.

– Być może ta słabość rynku pierwotnego wynika z tego, że wyceny na GPW były relatywnie niskie i to nie zachęcało właścicieli spółek do debiutów. Dodatkowo niepewność na rynku kierowała kapitał w stronę funduszy pieniężnych. IPO Żabki to jest pierwsze prawdziwe „sprawdzam”, czy jest szansa na powrót kapitału na rynek akcji. Spółka bardzo znana, duży debiut, odświeżenie w świadomości inwestorów zagranicznych istnienia polskiej giełdy – dodał Sobiesław Kozłowski, dyrektor działu analiz Noble Securities.

Eksperci są zgodni, że udany debiut Żabki może pobudzić rynek i rozwiązać worek z kolejnymi debiutami. Już teraz o planach wejścia na GPW otwarcie mówi kilka znanych firm. Zaraz po Żabce z ofertą chce wyjść Studenac, czyli chorwacka sieć sklepów. Spółka portfelowa Enterprise Investors chce ruszyć z IPO w Warszawie i Zagrzebiu w II połowie października. W kolejce do GPW ustawiają się także Diagnostyka (spółka z portfela Mid Europa Partners), czy Transition Technologies MS (TTMS), czyli polski software house.

– Co do debiutu Żabki mamy pozytywne nastawienie, ale warto też się zastanowić, co jeśli ten niezaspokojony popyt nie uaktywni się w dniu debiutu i ostatecznie Żabka nie będzie świeciła na zielono. To oczywiście jest mało prawdopodobne – powiedział Piotr Poddębniak, analityk DM Navigator.

Zdaniem Sobiesława Kozłowskiego, debiut Żabki powinien przypomnieć zagranicznym inwestorom o GPW i przyciągnąć kapitał do Warszawy.

– Wyceny – mimo wzrostów z ostatnich dwóch latach – pozostają nadal atrakcyjne. Ten kapitał może się dłużej utrzymać i sprawić, że będziemy mieli taką pełnoprawną hossę na rynku wtórnym i pierwotnym (…) W październiku 2022 r. byliśmy relatywnie słabym rynkiem. Ostatnio MSCI Poland tez jest relatywnie słaby do MSCI World. Tymczasem dobre wyniki amerykańskich banków mogą stanowić wsparcie dla polskich odpowiedników. Ostatnio widać tez dobry sentyment do spółek konsumenckich, co prawdopodobnie jest efektem road show Żabki. Także z mojej perspektywy otwiera się okno i mam nadzieję, że zostanie ono wykorzystane przez kapitał – dodał Sobiesław Kozłowski.

Analityk: „implikowany C/Z Żabki wydaje się bardzo wysoki”

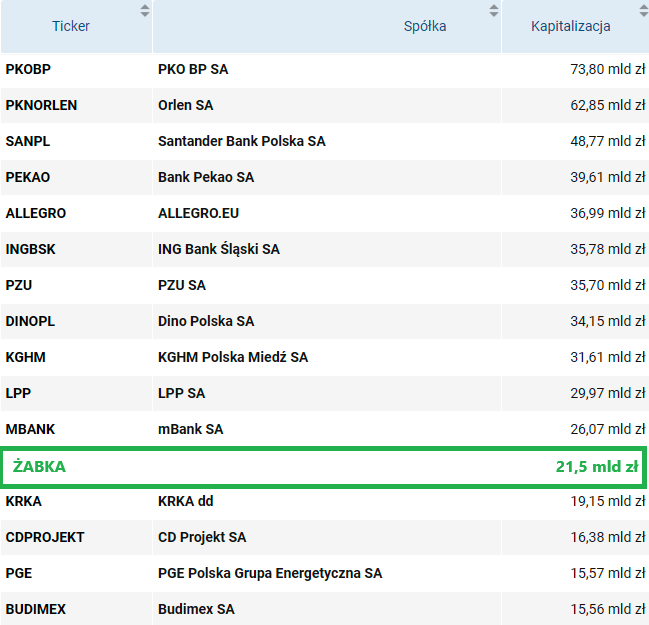

Licząc po kursie 21,50 zł Żabka wyceniła się na 21,5 mld zł. Plasuje ją to na 12. miejscu na liście największych spółek na GPW pod względem kapitalizacji. Dla porównania Dino Polska wyceniane jest na 34 mld zł.

– Wycena Żabki w cenie maksymalnej to kwota 21,5 mld zł. Implikowany C/Z wynosi prawie 44, a przecież taki szacunek nie uwzględnia jeszcze potencjalnego rozwodnienia na program motywacyjny dla kluczowego personelu i dla partnerów z powodu IPO (rozwodnienie 6 proc.) Poziom wskaźnika wydaje się bardzo wysoki. Nieco lepiej jest z EV/EBITDA. Po dodaniu do wyceny długu netto otrzymamy EV na poziomie 30 mld zł, a w związku z tym wskaźnik na poziomie 9,4 (licząc z leasingami) albo 11 (licząc bez MSSF16). Wygląda to dość rozsądnie, ale jak wspomniałem spółkę dotyka wysokie zadłużenie i konieczność płatności wysokich odsetek. Gdyby nie było perspektywy wzrostu biznesu, to IPO raczej by się nie udało, ale driverów do wzrostu jest sporo. Po pierwsze Żabka będzie rozwijać swoją działalność w Rumunii, pod co już nabyła biznes dystrybucyjny. Po drugie znacząco ma się zwiększyć w kolejnych latach liczba sklepów – do 2028 r. wzrost o 45 proc. Dodając do tego wzrost LFL i rozwój nowych biznesów nie dziwi, że zarząd spółki celuje w podwojenie obrotów w roku 2028 – zaznaczył Paweł Bieniek, szef działu analiz StockWatch.pl w omówieniu prospektu spółki.

Źródło: Opracowanie własne/StockWatch.pl

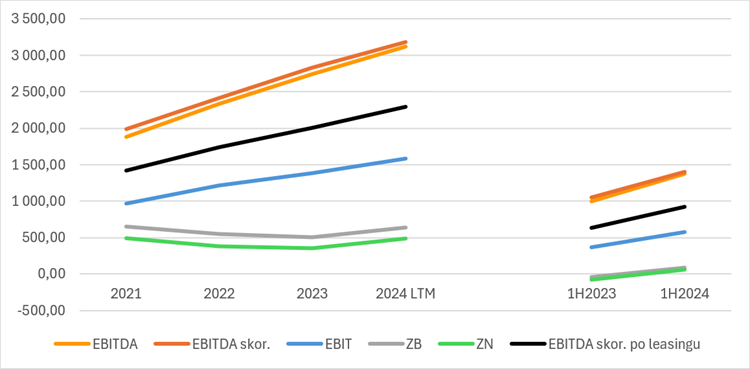

W ostatnich latach sieć rosła w dwucyfrowym tempie. W 2023 sprzedaż do klientów końcowych wzrosła r/r o 23 proc. do 22.775 mln zł. Z kolei przychody wzrosły o 24 proc. i wyniosły 19.806 mln zł. W I półroczu 2024 r. sprzedaż do klientów końcowych wzrosła r/r o 22 proc. do 12.893 mln zł. Z kolei przychody wyniosły 11.148 mln zł, co oznacza wzrost o 21,5 proc. w stosunku do analogicznego okresu 2023 r. W tym okresie spółka zwiększyła sprzedaż porównywalną LFL o 10,3 proc. r/r, a sieć sklepów stacjonarnych Żabka do 10.500 placówek. W I półroczu 2024 r. skorygowany wynik EBITDA wyniósł 1.399 mln zł, co oznacza wzrost r/r o 33,5 proc.

Na etapie IPO spółka mocno akcentowała swój wzrostowy potencjał. Celem Grupy Żabka jest wzrost skorygowanej marży EBITDA. W perspektywie średnioterminowej ma ona dążyć do górnej granicy przedziału 12-13 proc. Spółka oczekuje przyspieszenia wzrostu marż w perspektywie krótkoterminowej, w związku z normalizacją cen energii oraz rosnącym efektem skali.

– Prosto licząc podwojenie obrotów dawałoby podwojenie zysku i spadek wskaźnika C/Z do poziomu 22, co wciąż pozostawałoby poziomem wysokim. Dlatego spółka obiecuje także pracę nad rentownością netto. Po pierwsze ma nadzieję, że będąc spółką publiczną uzyska niższe koszty finansowania zewnętrznego. Dodatkowo chce się optymalizować pod kontem stopy podatkowej, która faktycznie jest wysoka – w latach 2022 i 2023 wyniosła 30 proc., a w pierwszym półroczu br. nawet 35 proc. Spółka zakłada, że uda się jej w 2028 r. osiągnąć rentowność netto na poziomie 4,5 proc. To oznacza mniej więcej podwojenie rentowności względem wyników za ostatnie 4 kwartały, a co za tym idzie kolejne obniżenie wskaźnika forward C/Z do poziomu 11 – dodał Paweł Bieniek.

Źródło: Opracowanie własne/StockWatch.pl

Kontrakty na akcje Żabki w ciągu kilku dni

Na koniec ciekawostka. Debiut Żabki będzie oczywiście ważnym wydarzeniem dla warszawskiego parkietu. Włodarze GPW na tę okoliczność szykowali się także od strony alternatywnych produktów. Krzysztof Sosnowski z Działu Rozwoju Rynku GPW podczas jednego z paneli konferencji „Racjonalny Inwestor” organizowanej przez StockWatch.pl przyznał, że w przeciągu kilku dni na rynku pojawią się kontrakty terminowe na Żabkę.

– W ostatnim czasie zmienialiśmy regulacje po to, aby kontrakty terminowe mogły być notowane o wiele szybciej po dużym debiucie akcji. Zamierzamy wprowadzić kontrakty na akcje spółki Grupa Żabka już po kilku dniach. Dwa tygodnie przed planowanym debiutem dostajemy już zapytania o ten kontrakt, zarówno od inwestorów indywidualnych, jak i od instytucji. Oczekujemy tutaj dużego zainteresowania – powiedział Krzysztof Sosnowski, Senior Product Manager w Dziale Rozwoju Rynku GPW.