Plastic isn’t fantastic- omówienie sprawozdania finansowego Ergis po 4 kw. 2017 r. Ostatnia analiza Ergisu była dość dawno bo dotyczyła roku 2016. Zobaczmy w takim razie jak spółka poradziła sobie w roku 2017, ze szczególnym uwzględnieniem czwartego kwartału, od którego zaczniemy analizę.

Jasno musimy sobie powiedzieć, że czwarty kwartał roku 2017 wypadł przeciętnie, aby nie napisać, że wręcz bardzo słabo. Pewne symptomy były już widoczne wcześniej, do tego jeszcze wrócimy, ale całą swoją siłę pokazały w czwartym kwartale.

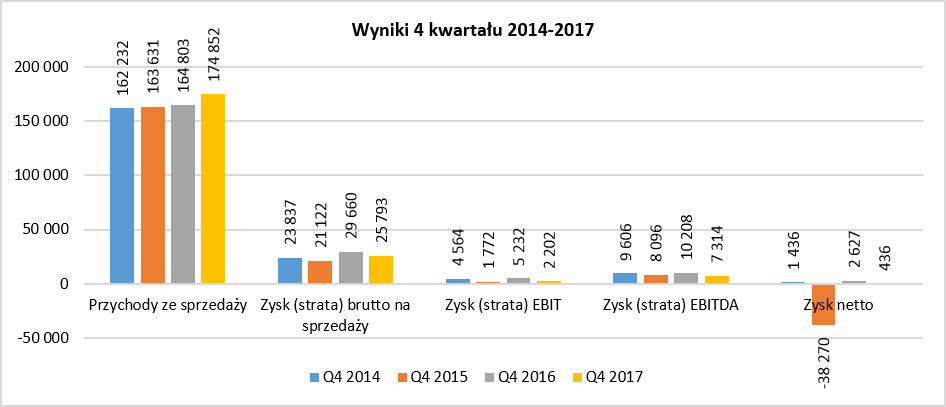

kliknij, aby powiększyćNa poziomie sprzedaży sytuacja prezentuje się jeszcze poprawnie, biorąc pod uwagę wzrost o 6,1 proc. Niestety zysk brutto na sprzedaży spadł o 3,2 p.p. do 14,8 proc. i był niższy o 13,0 proc. niż rok wcześniej. Ze względu na bardzo wysoką dynamikę kosztów sprzedaży, zysk operacyjny obniżył się znacznie bo aż o 58 proc. czyli o 3,0 mln zł. Na poziomie EBITDA wygląda to nieco lepiej, ale jest to głównie zasługa mniej więcej stałej amortyzacji, która wynosi kwartalnie około 5 mln zł. Przy analizie czwartego kwartału trzeba jeszcze pamiętać o jednym fakcie. Otóż rok temu spółka w pozostałych kosztach operacyjnych zaraportowała 2,8 mln zł (głównie odpisy na należności oraz pozostałe koszty), a obecnie tylko 0,3 mln zł. Gdyby wyłączyć te wartości, różnice byłyby jeszcze bardziej niekorzystne. Zejdźmy o poziom niżej i zobaczmy jak kształtuje się po pierwsze marża brutto na sprzedaży, a po drugie koszty sprzedaży i zarządu.

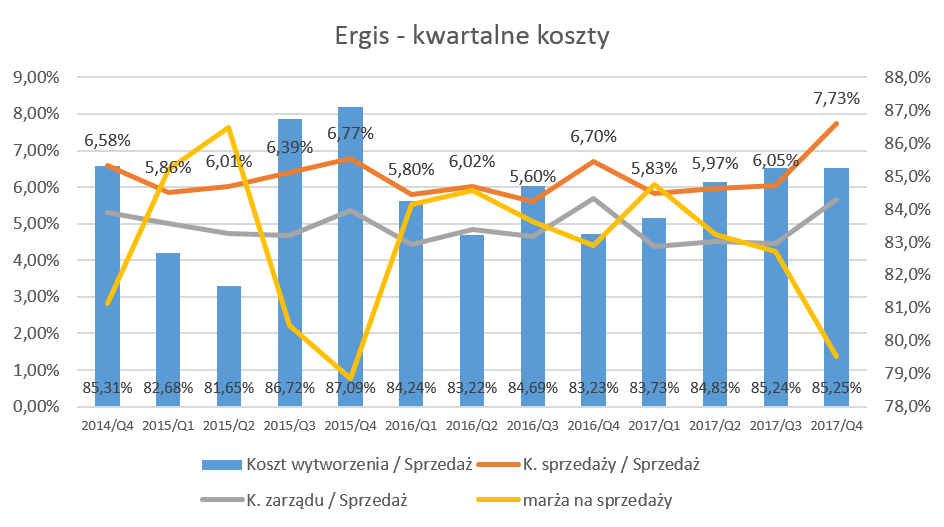

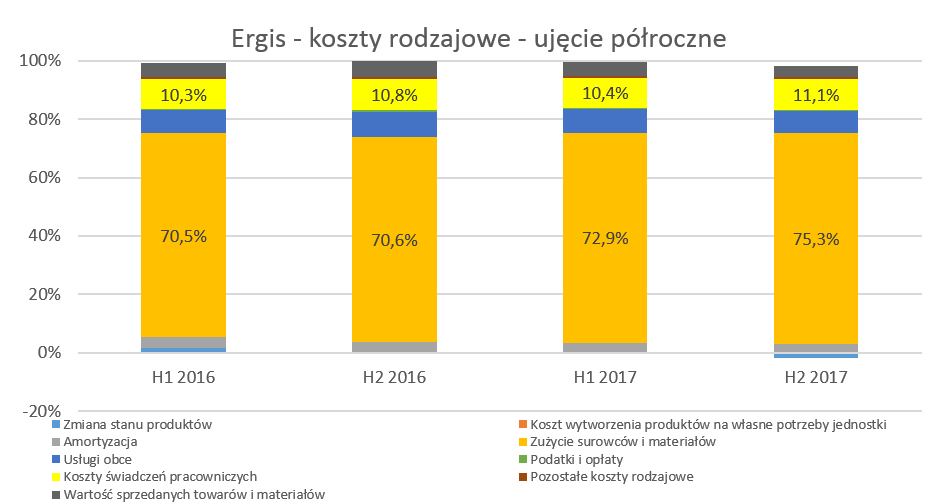

kliknij, aby powiększyćNa poziomie kosztów wytworzenia wyraźnie widać problemy związane z cenami surowców. O ile ostatni kwartał 2016 roku oraz pierwszy 2017 roku zakończyły się marżą brutto na sprzedaży na poziomie powyżej 16,0 proc. o tyle kolejne kwartały to już jazda w dół w kwestii rentowności. Spróbujmy zatem przeanalizować strukturę kosztów rodzajowych aby zrozumieć co spowodowało takie problemy na marży. Analiza została dokonana na danych półrocznych, ponieważ niestety spółka nie udostępnia takich danych w raporcie kwartalnym.

kliknij, aby powiększyćJak widać z powyższego wykresu możemy założyć, że marża brutto na sprzedaży jest przede wszystkim pochodną kształtowania się cen sprzedaży (co oczywiste) oraz przede wszystkim dwóch składników kosztowych: materiałów oraz wynagrodzeń. W drugim półroczy 2017 roku stanowiły one prawie 86,5 proc. wszystkich kosztów rodzajowych, podczas gdy w pierwszym półroczu 2016 roku było to tylko niecałe 81 proc. Uczciwie trzeba powiedzieć, że w 2017 roku spółka musiała się zmierzyć ze wzrostem cen surowców takich jak PVC (przyrosty o około 12% r/r) czy zmiękczacze DOTP/DPHP oraz biel tytanowa gdzie wzrosty dochodziły nawet do 25 proc. To oczywiście spowodowało dość znaczny wzrost kosztów materiałów i energii z 70,6 proc. w drugim półroczu 2016 do 75,3 proc. obecnie. Do tego trzeba dodać wzrost kosztów wynagrodzeń, których dynamika wyniosła w analizowanym półroczu 13,5 proc, podczas gdy sprzedaż rosła w tempie 9,0 proc. Spółka przyznała zresztą, że w drugim półroczu 2017 roku była zmuszona podnieść wynagrodzenia swoim pracownikom biorą pod uwagę sytuacje rynkową.

Tak więc podsumowując, za niższą marżę brutto na sprzedaży odpowiada głównie wzrost cen surowców, a także wzrost kosztów wynagrodzeń.

kliknij, aby powiększyćI tutaj widzimy drugi problem. Koszty sprzedaży szybko rosną w zasadzie przez cały 2017 rok, a w czwartym kwartale wzrost ten zdecydowanie przyśpieszył. Częściowo może to być związane ze zmianą metody księgowania części kosztów sprzedaży, o czym opowiemy przy analizowaniu całego roku 2017, a częściowo związane jest to zapewne ze wzrostem wynagrodzeń. Szkoda, że spółka nie uznał za stosowne wytłumaczyć powodów takich wzrostów. W efekcie wskaźnik kosztów sprzedaży w odniesieniu do obrotu wyniósł w analizowanym kwartale aż 7,7 proc., czyli o 1,0 p.p. więcej niż w tym samym kwartale roku poprzedniego. Koszty zarządu również wykazują niepokojącą tendencję wzrostową, chociaż oczywiście nie w takiej skali jak koszty sprzedaży.

Spójrzmy teraz krótko na wynik całego 2017 roku. Przy analizie wyników całego roku trzeba zrobić zastrzeżenie, że spółka dokonała przekształcenia danych za rok 2016. O ile wpływ końcowy na zysk operacyjny oraz zysk netto był nieznaczny, o tyle zmiany na poszczególnych pozycjach powodują trochę zamieszania.

kliknij, aby powiększyćJak widać przekształcenie danych wpłynęło na pewne wskaźniki dotyczące zarówno na podwyższenie marży brutto na sprzedaży jak zwiększenie kosztów sprzedaży. W efekcie zysk operacyjny wzrósł niewiele bo tylko o 251 tys. zł. Spółka po analizie wprowadziła aż 7 (!) zmian do sprawozdań finansowych na dzień 31 grudnia 2016. Jak widać najbardziej istotne zmiany dotyczyły przesunięcia części kosztów z kosztu wytworzenia do kosztów sprzedaży. Dodatkowo kapitały własne zostały obniżone aż o 8,5 mln zł głównie w pozycjach kapitały rezerwowe oraz zyski zatrzymane. Można domniemywać, że zmiany te zostały zasugerowane (wymuszone?) przez nowego audytora czyli Ernst & Young Audyt Polska. Poprzednim audytorem spółki był Roedl Audit. Niestety Ergis przedstawił tylko skorygowane dane za cały rok 2016 natomiast nie rozbito tych danych po kwartałach.

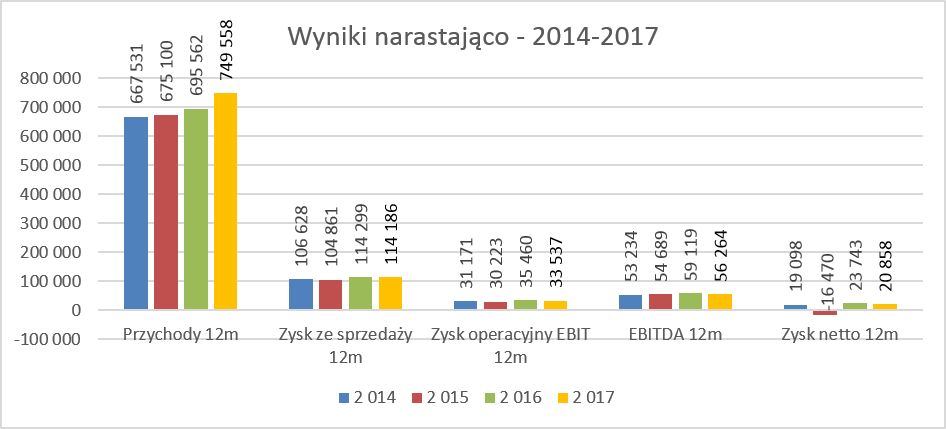

kliknij, aby powiększyćW całym 2017 roku sprzedaż wzrosła o 7,8 proc. Można to uznać za dość dobry rezultat biorąc pod uwagę fakt, że spółka eksportuje prawie 55 proc. swoich przychodów, a złotówka umocniła się względem EURO o około 3 proc. w analizowanym okresie. Pomimo takiego wzrostu sprzedaży zysk brutto na sprzedaży pozostał de facto na niezmienionym wartościowo poziomie. Oczywiście musi to oznacza to spadek rentowności o 1,2 p.p. do 15,2 proc. Powody takiego spadku są identyczne jak w czwartym kwartale czyli drożejące surowce oraz wyższe świadczenia pracownicze. O ile wartościowo udało się utrzymać zysk brutto na sprzedaży na tym samym poziomie co rok wcześniej to w wypadku zysku EBIT tak już nie było. Wzrost kosztów sprzedaży o 10, 3 proc, a także nominalny przyrost kosztów zarządu o 1,1 mln zł spowodował, że nawet dodatnia saldo na pozostałych kosztach i przychodach operacyjnych, niewiele pomogło. W efekcie EBIT spadł o 1,9 mln zł osiągając rentowność na poziomie 4,5 proc. czyli o 0,6 p.p. niższą niż rok wcześniej. Pozytywnie zadziałała działalność finansowa o 1,6 mln zł, głównie ze względu na wynik na transakcjach pochodnych, różnice kursowe oraz niższe koszty odsetek. W tym miejscu od razu dodajmy, że choć spółka nie stosuje rachunkowości zabezpieczeń, to zabezpiecza się na niewielką skalę przed wahaniami kursowymi, głównie używając do tego transakcji walutowych forward. Na koniec 2017 wykazała aktywo finansowe z tytułu kontraktu forward wynosiło 176 tys. zł, podczas gdy rok wcześniej wykazano zobowiązanie finansowe o wartości 340 tys. zł. Na samym końcu trzeba dodać, że efektywna stopa podatkowa wyniosła aż 30,3 proc., co spowodowało, że zysk netto był o 2,9 mln zł niższy niż rok wcześniej. Wzrost efektywnej stopy podatkowej związany był ze zmianami w podatku odroczonym oraz transakcją połączenia spółek niemieckich.

Modernizacja oraz inwestycje to znaki rozpoznawcze ErgisuPatrząc na strukturę bilansu od razu możemy założyć, ze jest to przede wszystkim spółka produkcyjna. Majątek trwały stanowi około 50 proc. sumy bilansowej, a rotacja majątku ogółem kształtuje się na poziomie 1,5.

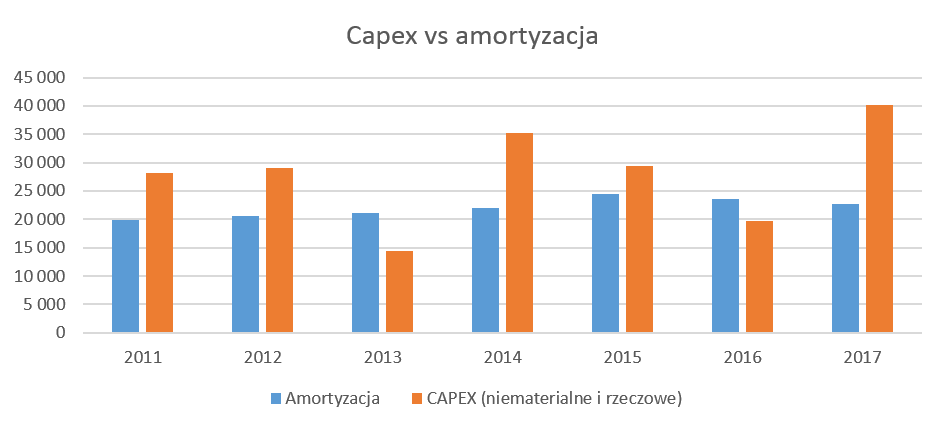

kliknij, aby powiększyćJak widać spółka przez ostatnie lata nie tylko odtwarza i modernizuje swój majątek ale również inwestuje w nowe maszyny i urządzenia a wydatki inwestycyjne zazwyczaj przekraczają odpisy amortyzacyjne. W analizowanym okresie Ergis uruchomił nową linię do produkcji wielowarstwowej folii nanoErgis gdzie całkowity koszt realizacji tego projektu wyniósł koło 28 mln zł. Folia nanoErgis jest produktem, który długoterminowo ma zapewnić przewagę konkurencyjną oraz lepsze marże. Folia ta wyróżnia się lepszymi parametrami niż produkty konkurencyjne, przede wszystkim w kwestii większej odporności na uszkodzenia mechaniczne a także oszczędnościami dla odbiorców poprzez zredukowanie zużycia tej foli do pakowania i zabezpieczenia ładunków w trakcie transportu nawet o połowę. Niemiecka spółki z GK Ergis dodatkowo rozpoczęła inwestycje w linie do produkcji folii PET oraz laminatów, która będzie kontynuowana w 2018 roku. Dodatkowo nie zależy zapominać o zatwierdzeniu we wrześniu 2017 roku planu rozwoju produkcji ultrabarierowych folii z PET do zastosowania w giętkich elementach elektronicznych. Jest to projekt długoterminowy przewidziany na kilka lat, a koszt uruchomienia produkcji szacowany jest nawet na 100 mln zł do poniesienia w okresie 2020-2025. W wypadku powodzenia takiego projektu prawdopodobnym będzie powstanie trzeciej nogi biznesu czyli segmentu twardych folii elektronicznych

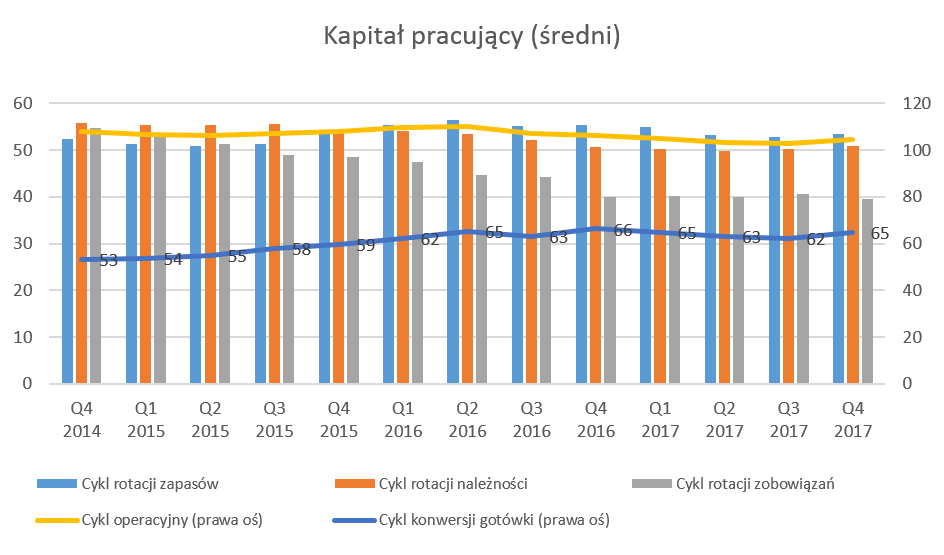

Optymalizacja kapitału obrotowego wciąż przed spółką Sprawdźmy czy jak wygląda kwestia zarządzania majątkiem obrotowym. Pamiętajmy, że poniższy wykres oparty jest na uśrednionych rocznych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia

kliknij, aby powiększyćPorównując cykl konwersji gotówki w czwartym kwartale 2017 roku z kwartałem roku poprzedniego jak i wcześniejszymi kwartałami nie dostrzegamy znaczących różnic. Rotacja zapasów na poziomie 50-55 dni, rotacja należności kształtująca się na zbliżonych, lekko niższych poziomach raz rotacja zobowiązań krótkoterminowych na poziomie 40 dni. W efekcie konwersja gotówki zajmuje GK Ergis około 2 miesięcy. Wartości bezwzględne, w porównaniu do sektora są na akceptowalnym poziomie, choć trzeba szczerze przyznać, że wykres nie wykazuje aby spółka specjalnie poprawiła zarządzanie majątkiem obrotowym w ostatnich kilkunastu kwartałach. Co warto podkreśli to fakt, że spółka tworzy odpisy na należności przeterminowane od 3 do 6 miesięcy- 10%, - od 6 do 12 miesięcy- 50% oraz powyżej roku- 100%.

Inwestycje finansowane długiem ale wciąż rozsądnieNa koniec roku wskaźnik zadłużenia ogólnego wynosił około 56 proc. Jak widać na poniższym wykresie kształtował się on na zbliżonych poziomach w ostatnich kilkunastu kwartałach.

kliknij, aby powiększyć

kliknij, aby powiększyćOdsetkowy dług netto na koniec roku wynosił około 160 mln zł oraz fluktuował w ostatnich kwartałach między 140 a 180 mln zł. Wskaźnik dług netto/EBITDA wyniósł 2,9 i nie jest to mało biorąc pod uwagę standardowe wartości, choć uczciwie trzeba dodać, że bywały już wartości wyższe. Dodatkowo wskaźnik ten nie przekracza granicy 3,5, dość istotnej bo związanej z wypłatą dywidendy. Wskaźnik EBITDA/odsetki powyżej 10 nie daje powodu do niepokoju. Musimy jednak pamiętać o tym, że spółka nadal zamierza przeprowadzać proces inwestycyjny, wypłaca wciąż dywidendę a perspektywy na rok 2018, pod względem kosztów surowców oraz wynagrodzeń, wciąż nie są różowe. To wszystko może powodować, że spółka nadal będzie się zadłużała, choć możliwości te są ograniczone. Niewątpliwym godnym podkreślenia jest fakt, że prawie 96 mln zł stanowi zadłużenie odsetkowe długoterminowe przypadające do spłaty w latach 2019-2023.

To co niewątpliwie cieszy analityczną duszę to fakt, że praktycznie we wszystkich z analizowanych lat Ergis osiągał dodatnie przepływy operacyjne, co można uznać za potwierdzenie jakości zysków.

kliknij, aby powiększyćPomimo wypłaty dywidendy i skupu akcji własnych co w sumie kosztowało spółkę około 10 mln zł przepływy finansowe są dodatnie w 2017 roku. Jest to spowodowane zaciągnięciem netto kredytów na kwotę 43 mln zł w analizowanym okresie w związku z dużym programem inwestycyjnym oraz wypłaconymi odsetkami w kwocie około 5 mln zł.

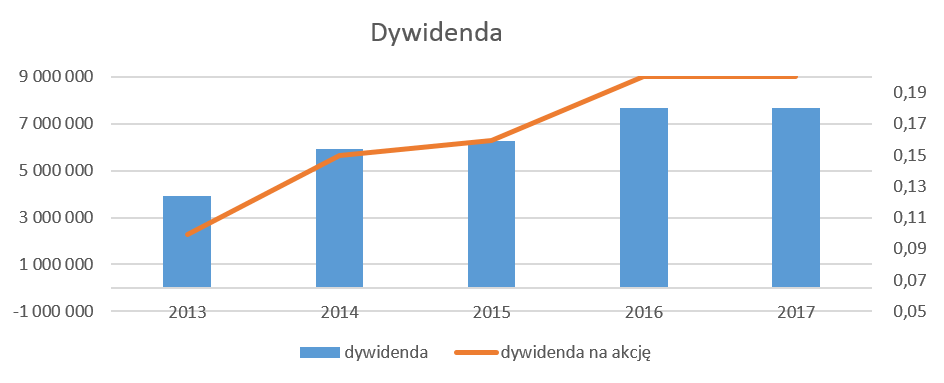

Spółka od kilku lat dzieli się z akcjonariuszami dywidendą oraz przeprowadza skup akcji. Polityka dywidendowa jest dość precyzyjnie opisana przez zarząd spółki. Zakłada się propozycję wypłaty dywidendy w wysokości od 7,5% do 15% skonsolidowanego zysku EBITDA, o ile wskaźnik zadłużenia netto w relacji do EBITDA nie przekroczy 3,5.

kliknij, aby powiększyćZarząd spółki w ostatnich dniach zaproponował wypłatę dywidendy z zysku a rok 2017 w wysokości 0,20 zł na akcję, czyli identycznej jak rok wcześniej. Przy obecnej cenie akcji daje to stopę dywidendy na poziomie 5 proc.

Podsumowanie i ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty, w zasadzie wszystkie, wskazują na niedowartościowanie akcji Ergis na GPW. Wycena spółki od ostatniego szczytu rok wcześniej, spadła o ponad 30 proc. i można postawić tezę, ze inwestorzy antycypowali nadchodzące słabsze wyniki spółki, co się zresztą potwierdziło. Dodatkowo pomysł z budowaniem nowego segmentu wymagający nakładów około 100 mln zł, przy obecnym zadłużeniu, może ograniczyć w przyszłości wypłatę dywidendy.

Niestety, ani ceny surowców, ani wciąż trwająca presja płacowa nie pomagają spółce w przywróceniu rentowności. Jasno pokazują to wstępne wyniki pierwszego kwartału 2018 roku, gdzie przy wzroście sprzedaży o ponad 4 proc., zysk operacyjny spadł prawie o 1/3. Wydaje się, że spółka stoi przed decyzją w jaki sposób przełożyć podwyżki cen surowców i wynagrodzeń na ceny dla swoich klientów aby zastopować erozję wyników. W innym wypadku trudno będzie na spektakularne wzrosty kursów, pomimo wyceny na poziome P/E w okolicach 7, P/BV – 0,75 a EV/EBTDA poniżej 6. To co z kolei może cieszyć to wciąż rosnąca sprzedaż spółki, mimo niekorzystnych relacji walutowych. Oznacza to, że popyt na wyroby spółki jest wciąż silny, pozostaje pracować nad rentownością.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.