Przed spotkaniem z twardą ścianą – krótkie omówienie sprawozdania finansowego GK JSW po III kw. 2019 rW 2017 i 2018 r. jastrzębska spółka miała finansowe eldorado, obecny rok zapowiada się też nienajgorzej, ale problemem jest przyszłość.

W JSW od paru lat systematycznie spada produkcja węgla i koksu, choć akurat w ostatnim, czyli trzecim, kwartale mamy dynamiczny wzrost (10 proc. na całkowitym wolumenie). Produkcja węgla koksowego wzrosła o 22 proc. przy spadku produkcji węgla energetycznego o 1 proc. i spadku produkcji koksu o 4 proc. Niestety wzrost produkcji poszedł głównie na zapas, bo sprzedaż w ujęciu r/r spadła o 10 proc., przy czym na węglu koksowym mamy wzrost o 4 proc., energetycznym spadek o 25 proc., natomiast w koksie spadek o 13 proc.

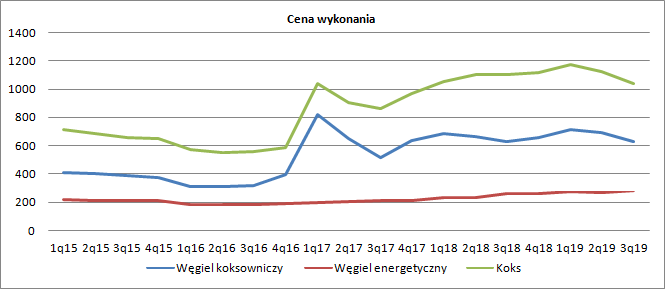

kliknij, aby powiększyćZrealizowana cena sprzedaży niestety dość dynamicznie spada w ciągu roku obrotowego, choć w samym III kw. mamy dość stabilny poziom w porównaniu do analogicznego okresu ubiegłego roku (wzrost o 1 proc. dla węgla koksowego, wzrost o 9 proc. dla węgla energetycznego i 5 proc. spadek w przypadku koksu).

kliknij, aby powiększyćNiestety problemem spółki jest wzrost kosztów jaki obserwujemy od IV kw. 2017 r. Nominalny jednostkowy koszt wydobycia wyniósł w III kw. br. 389,65 zł/t. Porównując wartości nominalne mamy spadek kosztów o ponad 17 zł (4 proc.), ale nie jest to wierny obraz rzeczywistości między innymi w związku z wprowadzeniem zmian dotyczących leasingu MSSF 16. Po eliminacji efektu nowej rachunkowości koszt ten wynosi 401 zł i jest w zasadzie na tym samym poziomie co przed rokiem. Na poniższym wykresie zamieściłem dla ostatnich 3 lat dane skorygowane także o „nagrody jednorazowe”, aby pokazać zmianę efektywności wydobycia

Koszty konwersji węgla koksowego na koks także rosną, ale długoterminowo w znacznie mniejszym tempie niż ceny węgla, choć w ostatnim kwartale mamy bardzo dynamiczny wzrost – 24 proc. po korekcie o wpływ MSSF i 25 proc. nominalnie:

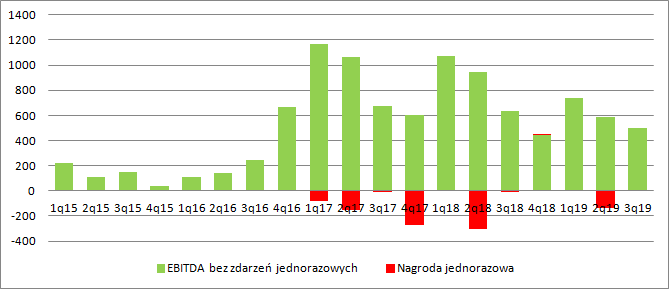

kliknij, aby powiększyćW JSW wiele czynników działa na wynik końcowy, w tym znaczna część jednorazowych takich jak strajki, pożary oraz koszty akcji ratowniczych, odszkodowania, czy wyniki ruchu na rezerwach związane z nieruchomościami i podatkami. Spółka do czynników jednorazowych kwalifikuje także koszty nagród pracowniczych. Co prawda one nie są ściśle zdefiniowane i gwarantowane, ale w przypadku dobrych wyników są niemal pewne, a nie jednorazowe. Tym niemniej do oceny efektywności w calu określenia zdolności do generowania gotówki (a nie powtarzalnego wyniku!) można je także wyłączyć.

Jak widać poniżej spółka wciąż dostarcza bardzo dobrych wyników. EBITDA skorygowana wyniosła za ostatnie 4 kwartały 2,2 mld zł. To oczywiście mniej niż w 2017 r. (3,5 mld zł) czy 2018 r. (3,1 mld zł), ale nadal wynik bardzo przyzwoity, nawet jeśli dociążyć go wypłaconymi nagrodami – dostaniemy wtedy 2,1 mld zł EBITDA.

kliknij, aby powiększyć

kliknij, aby powiększyćGdy policzymy EV/EBITDA dla obecnego kursu to wychodzi wynik wręcz absurdalny – 1. EBITDA uważany jest za estymator przepływów pieniężnych, więc wskaźnik mówi nam, że spółka jest obecnie wyceniana jak roczny poziom generowanej gotówki. To jednak tylko część prawdy, bo wysoka EBITDA wynika między innymi z wyłączenia z EBIT wysokiej amortyzacji (0,95 mld zł). W krótkim terminie teoretycznie można przyhamować nakłady, ale odbije się to na przyszłej produkcji, co w zasadzie już ma miejsce na skutek niskich inwestycji w poprzednich latach (pierwszy wykres omówienia). Same przepływy operacyjne są w rzeczywistości znacznie niższe od EBITDA i wynoszą za ostatnie 4 kwartały 1,3 mld zł. Po pierwsze dlatego, że znaczna część gotówki ugrzęzła w kapitale obrotowym – zapasy wzrosły o ok. 340 mln zł, mocno urosło obciążenie podatkowe, a mamy też istotne korekty na rezerwach. Żeby odnawiać zdolności produkcyjne potrzeba inwestować i JSW to robi. Przepływy inwestycyjne za ostatnie 4 kwartały wynoszą prawie 2,2 mld zł, z czego 1,86 to wydatki na rzeczowe aktywa trwałe. W chwili obecnej mamy zatem wydatki wyższe niż wpływy do spółki, a przecież to był okres relatywnie dobrych cen sprzedaży.

kliknij, aby powiększyćOkres prosperity niestety już minął. Aktualne ceny węgla koksowego spadły poniżej 150 dolarów, czyli poniżej 577 zł/t. W przypadku JSW udział węgla koksowego w produkcji wynosi ok. 70 proc., natomiast w sprzedaży na zewnątrz ok. 60 proc., gdyż spółka wykorzystuje część węgla do produkcji koksu. Biorąc pod uwagę rozkład wydobycia można szacować, że spółka w III kw., przy cenie węgla koksowego na poziomie 632 zł/t, wygenerowała ok. 137 zł gotówki na każdej sprzedanej tonie węgla. Dodatkowo na przetwórstwie tony koksu była w stanie wygenerować ok. 202 zł.

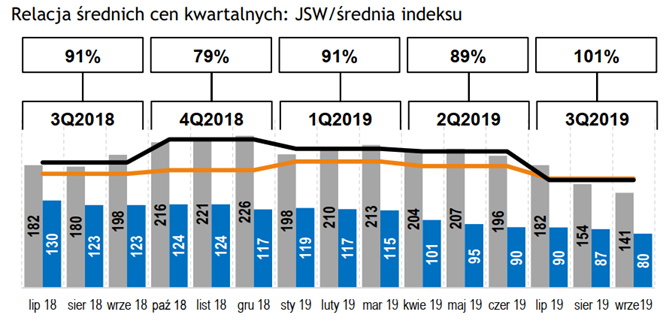

kliknij, aby powiększyćZ tych prostych wyliczeń widać, że wydobycie węgla ma w tej chwili próg rentowności gotówkowej na poziomie ok. 436 zł/t węgla koksowego, czyli przy cenie ok. 113 dolarów za tonę (zakładam, że węgiel energetyczny na razie nie ulegnie korekcie). Problem w tym, że realizowane przez JSW ceny są niższe niż ceny benczmarkowe. Z prezentacji wynikowej można wnioskować, że średnie dyskonto wynosi ok. 10 proc. Inaczej mówiąc próg rentowności mamy nie przy 113 dolarach tylko 125 USD/t

kliknij, aby powiększyćW idealnym przypadku spadek cen węgla koksowego powodowałby wzrost marży na produkcji koksu, ale w rzeczywistości korekta cen jednego produktu wpływa natychmiast na drugi, tym bardziej, że rynek stalowy ma obecnie swoje problemy (wystarczy wspomnieć jedną z hut Arcelor Mittal w Polsce). W przypadku kompresji cen koksu analogicznej do ceny węgla (30 proc.) marża na przetwórstwie koksu spadnie do ok. 85 zł/t. Wydaje się jednak, że spadek ten będzie większy, bo cena koksu względem węgla spada szybciej – tak przynajmniej wynika z prezentacji do wyników.

Krótko mówić przy obecnych cenach węgla na poziomie 140-150 USD JSW spółka jest blisko progu rentowności gotówkowej. A przecież próg ten oznacza już grube setki milionów strat (koszty uwzględnione do liczenia MCC i CCC wynosiły w ciągu 9 miesięcy tego roku ok. 5 mld zł, a koszty rodzajowe po pominięci amortyzacji 6,1 mld zł) na poziomie EBITDA. Można powiedzieć, że zachowanie kursu jest pokłosiem zmian cen węgla na rynku i sytuacji na rynku stali. Proszę zwrócić uwagę, że pomimo wzrostu produkcji zapasy spółki rosną, co może oznaczać problemy ze zbytem.

Dodatkowo można się martwić o płynność, gdyż na koniec III kw. w kasie spółki było raptem 0,5 mld zł, a to oznacza, że przy obecnej chłonności gotówkowej inwestycji mamy środki pieniężne na kwartał z ogonem.

O nagrodach z zysków w przyszłym roku pewnie nie będzie mowy, ale bardzo wątpliwe aby spółce znacząco udało się zredukować powtarzalne koszty. Pozostaje liczyć na odbicie cen, ale w tej chwili mało jest powodów do optymizmu z takim scenariuszem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.