Rekonwalescencja w toku - omówienie sytuacji finansowej i rynkowej Banku Pekao za III kw. 2020 roku kalendarzowego Analiza sprawozdania finansowego

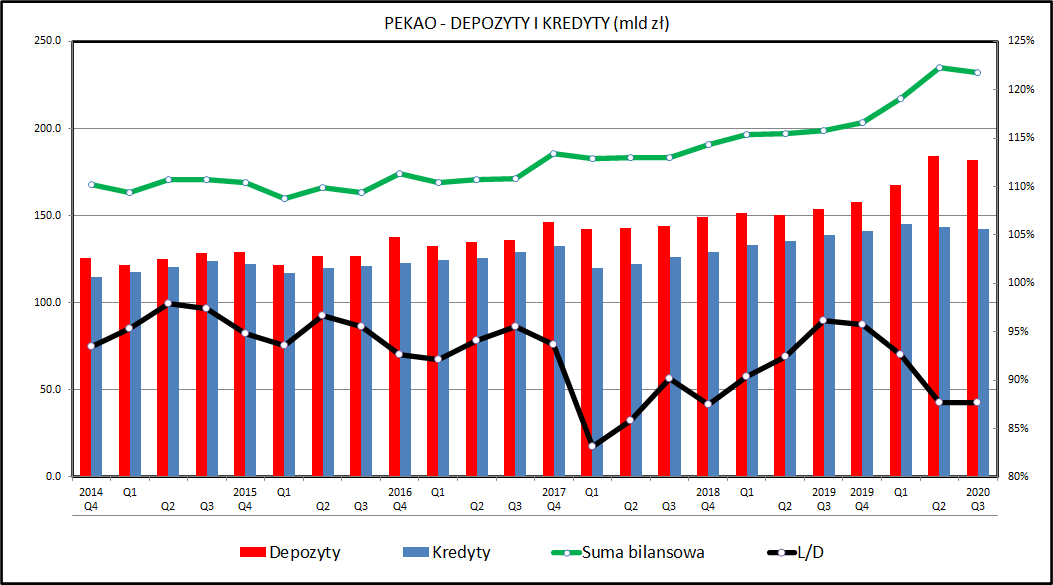

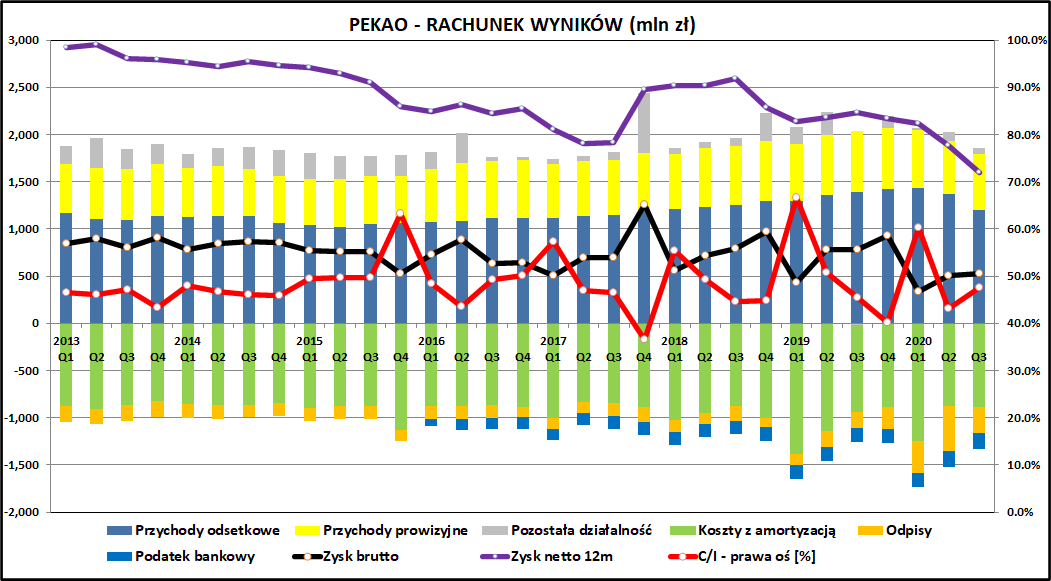

kliknij, aby powiększyćWolumeny w Pekao zmieniały się podobnie jak w całym sektorze bankowym - w ciągu 3 kwartałów 2020 depozyty klientów wzrosły o 10,4 proc. a saldo kredytów wzrosło o 1,0 proc. Jako to już było wskazywane w analizach dotyczących innych banków, wynikało to z pandemii koronawirusa i wprowadzanych przez rząd "tarcz antykryzysowych". Środki z programów pomocowych ostatecznie trafiły na rachunki finansowe przedsiębiorstw, zwiększając ich rezerwy gotówkowe, ulokowane na depozytach bankowych.

W efekcie tego wskaźnik L/D (kredyty do depozytów) spadł z 96 proc. na początku 2020 do 88 proc. na koniec III kwartału. Drugą stroną tego równania jest wzrost salda obligacji BGK, PFR i Skarbu Państwa posiadanych przez NBP i przez banki komercyjne. W przypadku Pekao wzrosło ono z 46 mld zł do 68 mld zł (+49 proc.). Portfel obligacji skarbowych w posiadaniu Pekao to już prawie połowa portfela kredytowego banku.

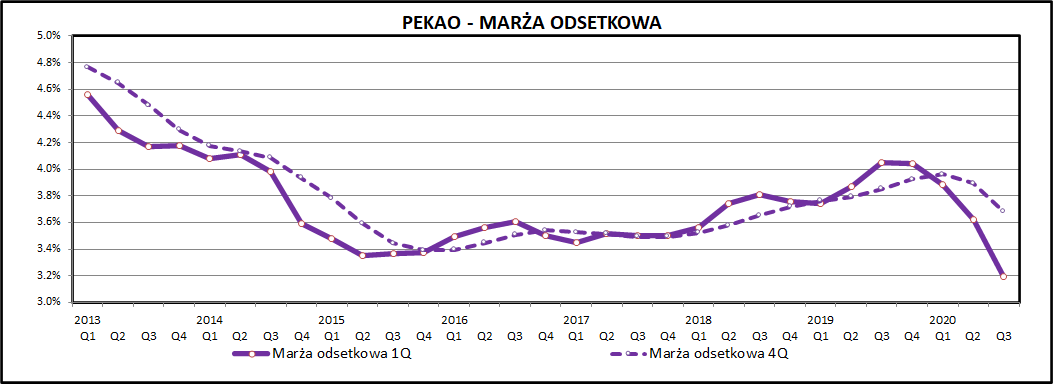

kliknij, aby powiększyćW ostatnich kwartałach widać efekt trzykrotnych obniżek stóp procentowych NBP związanych z podejmowanymi działaniami antykryzysowymi. W efekcie tych obniżek trzymiesięczna stopa WIBOR (najczęściej używana do kalkulowania rentowności kredytów i depozytów) spadła do poziomu 0,2 proc. z poziomu 1,7 proc. w 2019 roku. W przypadku Pekao marża odsetkowa spadła z 4,04 proc. w IV kwartale 2019 do poziomu 3,19 proc., zmniejszając dochody odsetkowe z 1404 mln zł w IV kwartale 2019 do 1203 mln zł w III kwartale 2020 (spadek o 15 proc.). Wynika to z tego, że większość kredytów ma oprocentowanie zmienne (marża doliczana do stopy WIBOR), a depozyty mają zazwyczaj oprocentowanie o charakterze stałym. W III kwartale 2020 średnie oprocentowanie wypłacane przez Pekao deponentom wyniosło 0,23 proc. w ujęciu rocznym i spadło ponad trzykrotnie od IV kwartału 2019 (0,78 proc.). Dodając do tego podatek bankowy (0,44 proc. w ujęciu rocznym) widać, że przyjmowanie depozytów dla banków nie jest zbyt opłacalnym interesem. Kupno obligacji skarbowych, pozbawione ryzyka kredytowego, pozwala jednak na jakieś zagospodarowanie przyjętych środków.

Poziom dochodu odsetkowego w trzecim kwartale 2020 można potraktować jak bazowy na kolejne okresy, ponieważ już w pełni obejmował on okres cyklu obniżek stóp NBP oraz po "wpompowaniu" w system bankowy środków z tarcz antykryzysowych, mocno zwiększających saldo zgromadzonych w bankach depozytów oraz również portfeli obligacji.

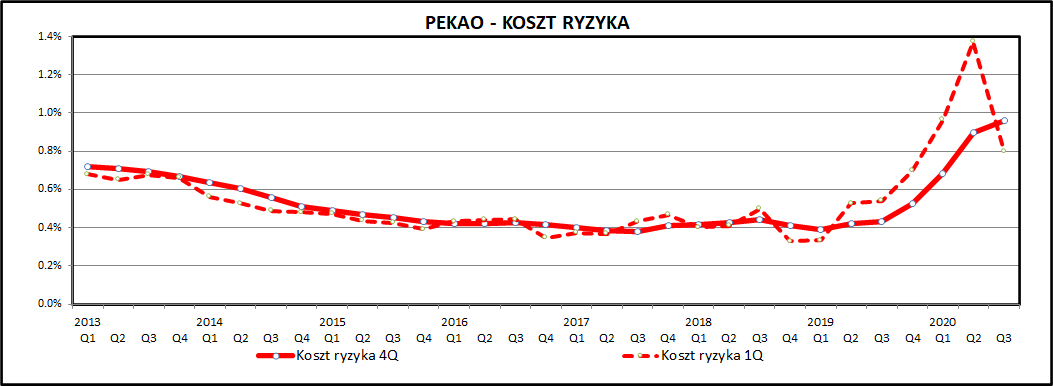

kliknij, aby powiększyćEfekty pandemii koronawirusa widać oczywiście również w odpisach związanych z kredytami. Koszty ryzyka wyraźnie wzrosły, do poziomu bliskiego 1 proc. portfela kredytowego w ujęciu rocznym. Kulminacja tych odpisów miała miejsce w II kwartale 2020, kiedy niepewność związana ze pandemią koronawirusa i jej gospodarczymi skutkami była największa. W III kwartale 2020, kiedy gospodarka wyraźnie odżyła, poziom odpisów był również wyraźnie wyższy niż rok wcześniej. Czy faktycznie pandemia koronawirusa odbije się mocno negatywnie na wynikach banków i jakości kredytów pozostaje cały czas pod znakiem zapytania. Na razie negatywne skutki obniżenia aktywności gospodarczej są łagodzone przez wakacje kredytowe (klienci detaliczni) oraz wpompowanie środków w gospodarkę za pośrednictwem PFR i BGK (przedsiębiorstwa).

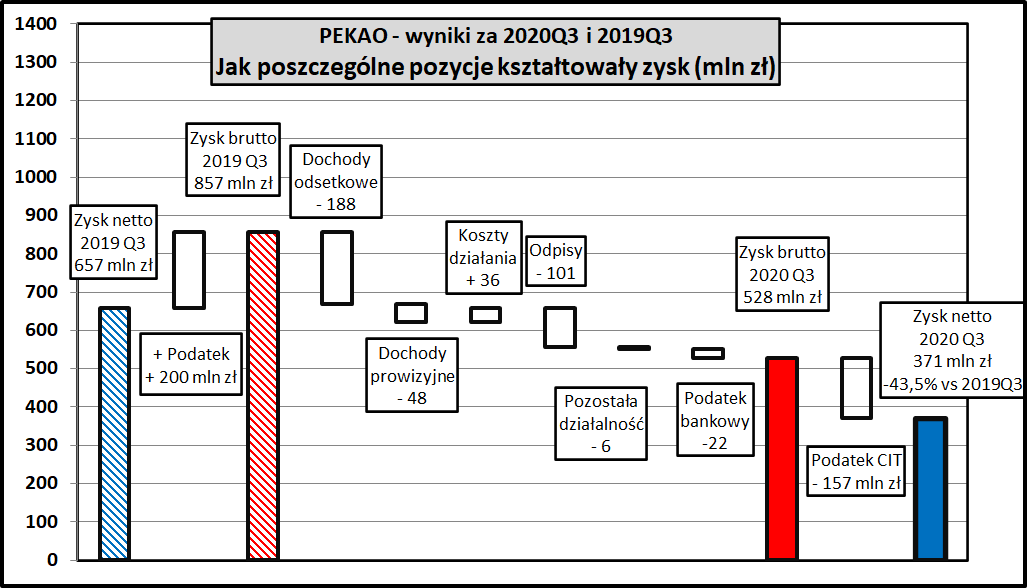

kliknij, aby powiększyćW porównaniu wyników III kwartału 2020 do przedpandemicznego III kwartału 2019 widać wpływ opisanych wyżej zjawisk na wynik finansowy. Malejące przychody odsetkowe i prowizyjne oraz rosnące odpisy spowodowały spadek zysku brutto o 38,4 proc. oraz spadek zysku netto o 43,5 proc. Nie pomogła wynikom obniżka kosztów operacyjnych o 4,1 proc. Kluczowym czynnikiem, wpływającym na wyniki są malejące przychody odsetkowe a także rosnące odpisy, związane ze spowolnieniem wzrostu PKB. Pekao obniżył koszty działania, ale możliwości poprawy wyników w taki sposób są jednak ograniczone. Trudno też liczyć na wynik prowizyjny, jeśli aktywność sprzedażowa jest cały czas ograniczona.

kliknij, aby powiększyćW przypadku wyniku za 3 kwartały 2020 w porównaniu do 3 pierwszych kwartałów 2019 sytuacja wygląda podobnie, choć tendencje nie są aż tak wyraźne. Pandemia koronowirusa nie odbiła się na wynikach za I kwartał 2020, a obniżki stóp procentowych były rozłożone w okresie marzec-maj 2020. W związku z tym, patrząc na wynik za 3 kwartały, nie widać jeszcze aż tak bardzo wyników obniżonych stóp procentowych.

Dominującym czynnikiem, wpływającym na spadek zysku netto o 38,1 proc. były odpisy, które były wyższe o ponad 600 mln zł niż rok wcześniej. Sytuacja z odpisami zaczynała się psuć już pod koniec 2019 roku, ale wybuch pandemii koronawirusa spowodował ich radykalny wzrost. Wynikom banku pomógł z kolei spadek kosztów działania o 4,2 proc. (130 mln zł), który wynikał w zdecydowanej części ze spadku składek na fundusze BFG (336 mln zł w 2020, 434 mln zł w 2019).

Podsumowanie

kliknij, aby powiększyćWyniki Pekao za ostatni kwartał stoją zdecydowanie pod znakiem koronawirusa. Na spadek zysków o ponad 40 proc. złożył się spadek stóp procentowych oraz rosnące odpisy związane z niespłacanymi kredytami. Pekao był bankiem o bardzo dobrej jakości portfela kredytowego, ale spadek PKB o 8 proc. w II kwartale 2020 odbił się mocno również i na nim. Gospodarka znosi jednak pandemię lepiej niż można się było spodziewać jeszcze kilka miesięcy temu. Przyszłość jest jednak niewiadomą - sytuacja budżetowa państwa jest napięta i trudno liczyć na tak hojne programy pomocowe dla przedsiębiorstw, jakie widzieliśmy w tym roku. Finansowanie tych programów za pomocą obligacji skarbowych i gwarantowanych przez Skarb Państwa, obejmowanych przez NBP i banki komercyjne, wypycha też banki z roli podmiotu dostarczającego kapitał do gospodarki. Może to skutkować problemami ze sfinansowaniem rosnącej aktywności gospodarczej, kiedy sytuacja się poprawi.

Do krajobrazu gospodarczego, w jakim funkcjonują polskie banki, na stałe wpisały się bliskie zeru stopy procentowe. Wywierają one i w dłuższym okresie będą dalej wywierać negatywny wpływ na wyniki osiągane przez banki. Pojawiają się nawet pomysły na wprowadzenie ujemnych stóp procentowych i nie można wykluczyć, że Rada Polityki Pieniężnej podąży za tymi pomysłami. Jest to jednak scenariusz o małym prawdopodobieństwie.

Cały czas pozostają dla Pekao aktualne ryzyka wskazywane w poprzednich analizach - czyli finansowanie przez banki kontrolowane przez skarb państwa projektów o wątpliwej rentowności.

Temat potencjalnej fuzji z mBankiem, wobec problemów branży bankowej w Europie i spadku cen akcji banków, na razie został zawieszony. Możliwa pozostaje fuzja z Alior Bankiem, działającym również w strukturach grupy PZU, ale wobec niestabilnej sytuacji politycznej trudno cokolwiek prognozować. Cały czas pozostaje ryzyko restrukturyzacji Idea Banku czy Getin Noble, co może skutkować dodatkowymi kosztami składek na BFG lub nawet bezpośrednim udziałem Pekao w tym przedsięwzięciu.

W 2020 doszło do znaczących zmian kadrowych w Pekao. Rok temu tymczasowym prezesem został menedżer z wieloletnim stażem w Pekao/grupie UNICREDIT Marek Lusztyn. Choć była to kandydatura, której trudno coś zarzucić merytorycznie, pisałem wtedy na jego temat:

Cytat:...brak umocowania politycznego nowego prezesa może zwiastować jego krótką karierę

Tak się rzeczywiście stało i Marek Lusztyn nie jest już pracownikiem Pekao i został wiceprezesem mBanku. Stery Pekao ostatecznie objął Leszek Skiba, były wiceminister finansów oraz ekspert związany ze środowiskiem Prawa i Sprawiedliwości. Postępujące upolitycznienie zarządu banku nie jest jednak dobrym znakiem na przyszłość.

>> Porównanie na tle sektora bankowegoWskaźnik cena/zysk dla Pekao wynosi 9,7 bazując na danych za ostatnie 4 kwartały. Biorąc zysk za trzeci kwartał 2020 jako wynik możliwy do powtórzenia w kolejnych kwartałach można oszacować wskaźnik cena/zysk na 10,5 co dalej wygląda na całkiem atrakcyjny poziom. Trzeba jednak pamiętać, że I kwartał może okazać się wyraźnie słabszy, jeśli znowu pojawią się nieplanowe składki na fundusze BFG. Tym niemniej Pekao relatywnie jest wyceniony atrakcyjnie na tle indeksu WIG-BANKI (cena/zysk 11,3 vs 9,7 dla Pekao), zwłaszcza biorąc pod uwagę brak ryzyk związanych z kredytami CHF.

PEKAO w 2020 roku nie wypłacił dywidendy, ale cały czas jest bankiem o zdrowszych fundamentach niż większość konkurentów (brak uwikłania w kredyty CHF), więc jeśli KNF odkręci w bankach kurek z dywidendami, Pekao powinien wznowić ich wypłacanie.

Akcje Pekao w ostatnich tygodniach, podobnie jak akcje innych polskich banków, wyraźnie zyskały na wartości, w końcu odrabiając część strat poniesionych w pierwszym półroczu 2020. Trzeba jednak zwrócić uwagę, że większość wskazywanych wcześniej ryzyk cały czas pozostaje w mocy.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.