(Fot. CD Projekt/fb)

W lipcowym rozdaniu rekomendację kupuj dostał PlayWay. Biuro wyceniło jedną akcję spółki na 205 zł, czyli 10,7 proc. wyżej niż wynosił piątkowy kurs zamknięcia na GPW. Na starcie nowego tygodnia notowania studia kierowanego przez Krzysztofa Kostowskiego skracają dystans. Po południu cena walorów rośnie o 2,3 proc. do 189,40 zł.

– Mimo, iż model biznesowy „fabryki gier” jest praktycznie przeciwieństwem skupiającego się na kilku arcydziełach CD Projektu, jest to naszym zdaniem równie atrakcyjna propozycja inwestycyjna. Dane sprzedażowe po 72 godzinach od premiery CMS na konsole PS4/X1 (25 tys.) pokazują, że wyniki powinny być bardzo dobre. Spółka zachęcona sukcesem przyspiesza prace nad przenoszeniem na konsole innych ważnych tytułów. Ponadto, PlayWay nie zwalnia tempa w budowaniu katalogu gier na PC – oczekujemy kilkunastu premier jeszcze w 2019 r. Bazując na naszych prognozach 2019-2021 r., PlayWay jest wyceniany na średnim P/E 17.4x (10 proc. dyskonta do peers) – czytamy w raporcie.

Najwyższe zalecenie od Vestor DM otrzymał też CD Projekt. Biuro wyceniło jeden walor na 273 zł, czyli o 25,7 proc. wyżej niż piątkowy kurs zamknięcia na GPW. Zdaniem szefa zespołu analiz technologicznych, największy polski deweloper gier wideo zrobił piorunujące wrażenie podczas tegorocznych targów E3. Sam gameplay Cyberpunka również „zrobił bardzo dobre wrażenie”. W lipcowym raporcie biuro podniosło prognozę sprzedaży gry w 2020 r. z wcześniejszych 19 mln do 26 mln kopii. W ciągu pięciu lat gra ma się rozejść w nakładzie 71 mln egzemplarzy (62 mln poprzednio).

– Prognozujemy 3,1 mld zł gotówki netto na koniec 2020 r. i 22 proc. FCF yield 2020-2022 r. Taki bilans pozwoli na wypłatę solidnej dywidendy oraz zbudowanie dwóch 500-osobowych zespołów AAA (2022 r.). W międzyczasie, premiera W3 na Nintendo Switch powinna być istotnym wsparciem wyników 2019 r. Bazując na naszych prognozach 2019-2021 r., CD Projekt jest wyceniany na średnim P/E 15.7x (19 proc. dyskonta do globalnych peers) – prognozuje Maciej Hebda, Vestor DM.

Co dalej z kursem akcji 11 bit studios >>> KLIKNIJ

W wypadku 11 bit studios Vestor DM zalecił akumulację akcji z ceną docelową na 440 zł. To o 11 proc. wyżej niż bieżący kurs na GPW. Maciej Hebda w tym roku oczekuje równie dobrej sprzedaży Frostpunka co w ubiegłym. Przychody z gry szacuje na 62 mln zł (płasko r/r). Kluczowy dla tegorocznych wyników będzie III kwartał, w którym 11 bit wypuści Frostpunka w wersji na konsole, płatny DLC oraz grę z portfolio wydawniczego – Children of Morta. Zdaniem analityka Vestor DM, rezultaty powinny być zbliżone do tych z rekordowego historycznie II kwartału 2018 r.

– W całym 2019 r. zakładamy 47,7 mln zł zysku netto (+9 proc. r/r, +40 proc. vs. konsensus). Pomimo spodziewanego dołka wyników w 2020 r., equity story w długim terminie pozostaje atrakcyjne: (1) Sukces Frostpunka i TWoM może być powtórzony przez Projekt 8 i kolejne produkcje. 11 bit udowodnił, iż potrafi tworzyć gry wysokiej jakości i o unikalnej tematyce. (2) Oczekujemy, że segment wydawniczy nabierze tempa w 2020 r. (dwa tytuły rocznie). Na naszych prognozach 2019-21 r., 11 bit jest wyceniane na średnim P/E 16.9x (13 proc. dyskonta do globalnych producentów premium) – czytamy w raporcie.

Listę lipcowych rekomendacji Vestora zamyka zalecenie neutralnie dla Ten Square Games. Cena docelowa jednego waloru to 134 zł. W piątek na zamknięciu sesji kurs akcji wynosił 127,60 zł. W ubiegłym tygodniu Ten Square Games uchylił rąbka tajemnicy na temat minionego kwartału. Według szacunków, przychody ze sprzedaży wyniosły 49,7 mln zł.

– Dane za 1Q19 pokazały, że pomyliliśmy się i zbyt wcześniej odtrąbiliśmy szczyt wyników Fishing Clash. Zakładamy 43 mln zł przychodów z gry w 2Q19 proc. (+15 proc. k/k) oraz niższe wydatki na marketing/wyższe marże niż w 1Q19. Wg serwisu Sensor Tower od kwietnia widzimy stabilizację przychodów miesięcznych na poziomie 14-15 mln zł. Zakładamy 54 mln zł zysku netto w całym 2019 r. (zgodnie z konsensusem). Jeżeli chodzi o nowe tytuły, oczekujemy hard launch Golf Rush pod koniec roku i 1,2 mln zł przychodów z gry w 4Q19. Zakładamy premiery dwóch kolejnych gier w 2020 r. W długim terminie to właśnie liczba trafionych gier będzie kluczowa dla equity story spółki. Na naszych prognozach 2019-21 r. Ten Square Games jest wyceniane na P/E 17/17,6/14,4x, odpowiednio 9 proc. dyskonta/28 proc./8 proc. premii do branży – czytamy w raporcie Vestor DM.

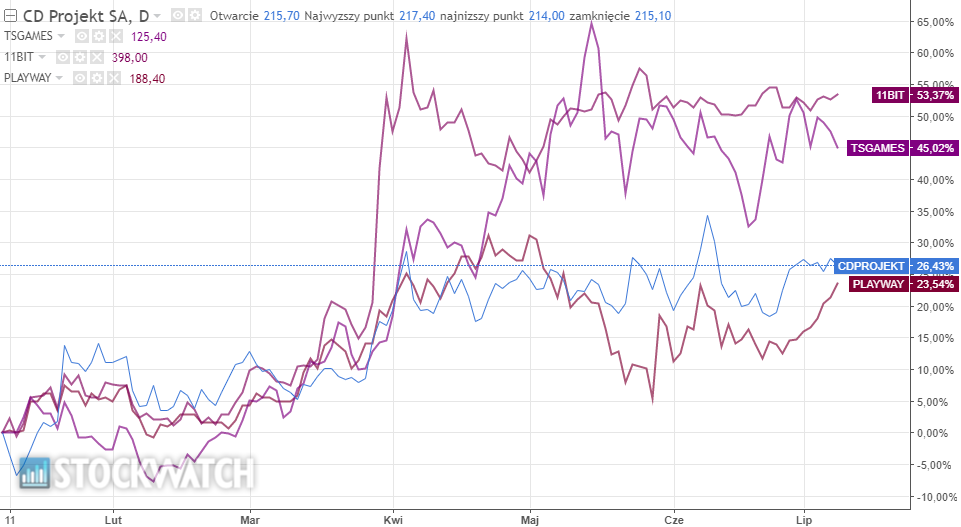

W poniedziałek po południu po zielonej stronie są kursy akcji PlayWay i 11 bit studios. Z kolei walory CD Projektu i Ten Square Games tracą odpowiednio 0,8 proc. i 1,5 proc.

Kliknij, aby powiększyć.

Raport na temat CD Projektu, PlayWay, 11 bit studios i Ten Square Games powstał 4 lipca 2019 r. Autorem opracowania jest Maciej Hebda, szef zespołu analiz technologicznych. Więcej informacji na temat rekomendacji oraz o ewentualnym konflikcie interesów jest do pobrania TUTAJ