Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Czwartkowa sesja przyniosła w Europie koniec niewielkiego (w USA czy w Polsce znacznie silniejszego) odbicia. Główne indeksy spadały od 1,84 proc. (CAC40) do 3,72 proc. (IBEX), w miarę jak wojna w Ukrainie przynosi coraz większy koszt w postaci istnień ludzkich i zniszczeń miast, w szczególności Charkowa. Rynki stoją też pod presją wypowiedzi Jerome’a Powella przed Kongresem. Prezes Rezerwy Federalnej potwierdził rzeczywistość, w której obawy o wpływ rosyjskiej inwazji na globalne PKB nie mogą przesłonić nadrzędnego dla banków centralnych problemu, inflacji. Nie przykładamy wielkiej wagi do najbardziej elektryzującego media fragmentu jego wypowiedzi, czyli braku wykluczenia w przyszłości podwyżek o jednorazowej skali większej niż 25 pb, natomiast ponowny wzrost oczekiwań dotyczących zacieśnienia w tym roku (z 4-5 ruchów do sześciu) wydaje nam się dość naturalną reakcją, mimo że widzimy poważne ryzyko, że retoryka Fed będzie musiała być łagodzona w drugiej połowie roku. Nieco zaskakująca wydaje się nam natomiast dotychczasowa bierność EBC. Władze banku do tej pory właściwie nie zaadresowały w żaden sposób rosnącej presji inflacyjnej i znacznie poważniejszego dla Europy niż USA kosztu ekonomicznego wojny.

WIG20 spadł wczoraj o 1,68 proc., mWIG40 wzrósł o 0,08 proc., a sWIG80 o 0,67 proc. Obroty pozostają niezwykle wysokie, ponownie przekroczyły 2,5 mld zł. Obawiamy się, że niestety okres rewelacyjnego zachowania dużych spółek na tle zagranicy może się kończyć. Wczoraj spadkom przewodził CD Projekt (-5,52 proc.) po informacjach o rezygnacji z istotnych przychodowo rynków w Rosji i Białorusi, trzeci dzień silnie taniało Allegro (-5,16 proc.), środowe spadki potwierdziło LPP (-4,52 proc.). Do przeceny powróciły jednak przede wszystkim banki, przystanek we wzrostach zrobiły KGHM (-0,14 proc.), czy JSW (-4,51 proc.). W tym drugim przypadku obroty przekraczające 400 mln sugerują, że w ogóle mogliśmy mieć do czynienia z ekstremum.

S&P500 spadł wczoraj o 0,53 proc., a NASDAQ o 1,56 proc., co należy wiązać przede wszystkim z odbiciem rentowności. Jedynym bardziej pozytywnym aspektem wczorajszej sesji był spadek cen ropy po doniesieniach o zbliżającym się porozumieniu między USA a Iranem. Trudno niestety mimo to być optymistą w kwestii trwałości tego ruchu. Według wyliczeń JP Morgan Rosjanie mają problem ze znalezieniem nabywców dla 66 proc. swojego surowca, bank twierdzi też, że wykluczenie Moskwy z rynku mogłoby skutkować wzrostem cen nawet do 185 USD/b.

CFD na ropę brent. Kliknij, aby powiększyć.

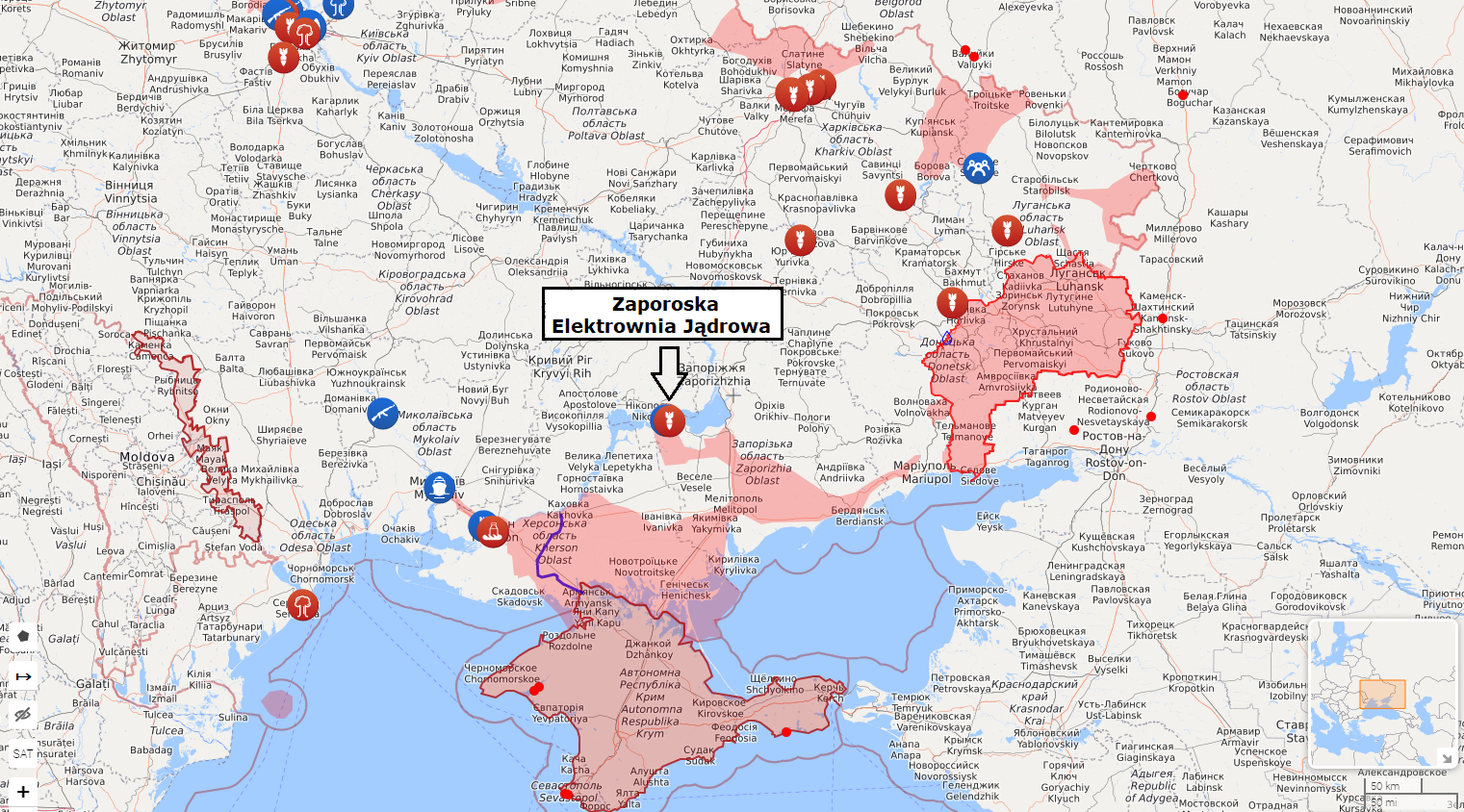

Giełdy azjatyckie notują dziś wyraźne spadki, Hang Seng traci niemal 3 proc., Nikkei ponad 2 proc., na bardzo silnych minusach znajdują się notowania kontraktów futures na europejskie indeksy. Dzień rozpocznie się od poważnej przeceny, w dalszym pogorszeniu sentymentu dużą rolę odgrywają informacje o tym, że największa elektrownia atomowa w Europie, w Zaporożu, odpowiadająca za produkcję 20 proc. energii na Ukrainie, stała się celem rosyjskiego ostrzału, który spowodował pożar. W ciągu dnia poznamy dane z amerykańskiego rynku pracy, ale w obecnych okolicznościach nawet ich znaczenie staje się drugorzędne.

Źródło: liveuamap.com

NBP niemal na pewno nie interweniowało wczoraj na rynku walutowym, PLN znajduje się pod dalszą presją w miarę jak kurs EUR/USD zbliża się do testu poziomu 1,10. Spodziewamy się, że dziś jakaś reakcja będzie niezbędna, dolar jest wart już niemal 4,40.

Wykres USD/PLN

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 4 marca 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.