Zdaniem ekspertów, rynek w wielu miejscach przereagował, a kupowanie spółek po kilkusetprocentowych wzrostach może skończyć się dotkliwymi stratami.

W pierwszym dniu wojny w Ukrainie inwestorzy rzucili się do panicznej wyprzedaży akcji. Główne indeksy traciły po 10-12 proc., a spółki z choćby najmniejszą ekspozycją na rynki wschodnie spadały po 20-30 proc. Inwestorzy mając w pamięci rok 2020 szybko zaczęli szukać potencjalnych beneficjentów nowej rzeczywistości. Ponieważ na warszawskiej giełdzie nie ma spółek stricte zbrojeniowych, uwaga rynku błyskawicznie skoncentrowała się na akcjach firm, które zaopatrują wojsko i służby mundurowe w specjalistyczne wyposażenie. Już pierwszego dnia wojny hitem były akcje Lubawy, Protektora i Zrembu. Mocne wzrosty zanotował też sektor spożywczy.

– Ostatnie dni przynoszą wyraźne podbicie aktywności na krajowym rynku akcyjnym, również na poziomie spekulacyjnym. Inwestorzy starają doszukiwać się segmentów mogących skorzystać na aktualnych wydarzeniach geopolitycznych oraz perspektywach wzrostu wydatków na obronność – mówi Konrad Ryczko, analityk DM BOŚ.

Trzycyfrowe wzrosty w kilka dni

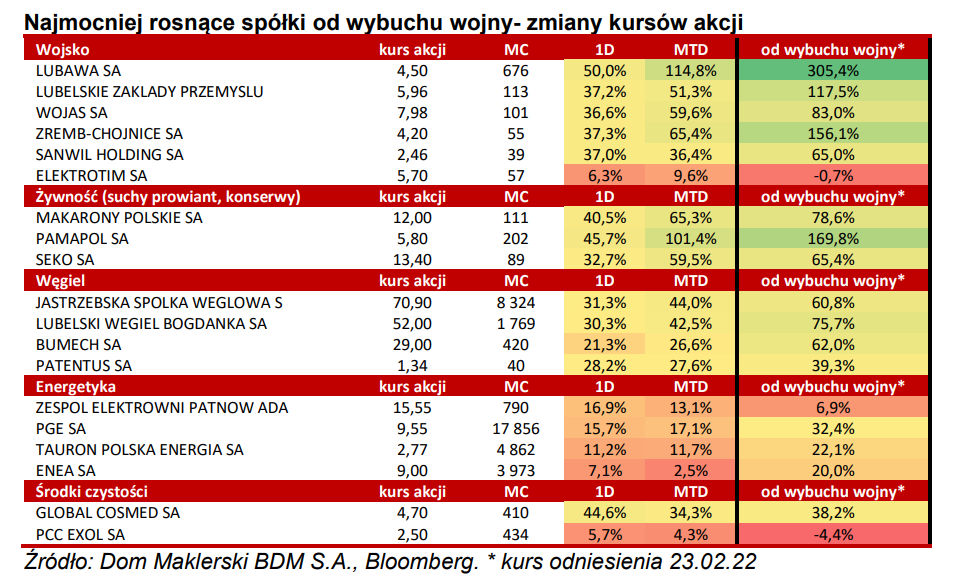

Inwestorzy błyskawicznie stworzyli nieformalny „WIG-Wojna”, czyli listę spółek z potencjalnie pozytywną ekspozycją na wojnę na Ukrainie. Na ten moment ciężko jednoznacznie wskazać, czy faworyci minionego tygodnia faktycznie zanotują tak skokową poprawę wyników, jak sygnalizują to zmiany kursów.

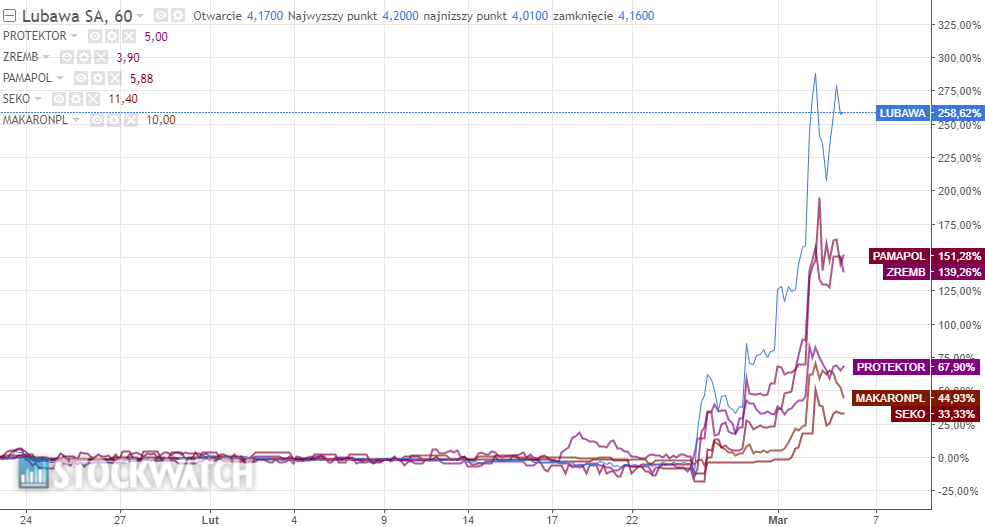

Kliknij, aby powiększyć.

GPW W ciągu zaledwie 5 sesji akcje Lubawy, czyli producenta kamizelek kuloodpornych oraz namiotów wojskowych podrożały czterokrotnie. Notowania Protektora, czyli dostawcy obuwia specjalistycznego dla wojsk mundurowych urosły o 117 proc., a Zrembu (dostawcy m.in. kontenerów polowych) o 156 proc. Trzycyfrową zwyżkę zanotował też Pamapol (+170 proc.). Tu warto odnotować, że perspektywa tłustego zysku skusiła dwóch wiceprezesów producenta dań gotowych. W środę Krzysztof Półgrabia i Bartosz Półgrabia sprzedali akcje Pamapolu za 0,5 mln zł. Wysokie dwucyfrowe wzrosty zanotowały też akcje Makaronów Polskich i Seko.

– Podobnie jak 2 lata temu, po pandemii, inwestorzy poszukują atrakcyjnych sektorów/spółek mogących wykorzystać obecną sytuację konfliktu militarnego na Ukrainie. Obecnie najmocniej rosnącymi spółkami są te z asortymentem wojskowym, wykorzystujące kryzys humanitarny czy kopalnie/energetyka. Podobnie jak w pandemii wiele tych wycen zostanie szybko zweryfikowanych – sygnalizują eksperci DM BDM.

Kliknij, aby powiększyć.

Wojna za naszą wschodnią granicą to potężne ryzyko dla polskiej gospodarki. Nikt tak naprawdę nie wie, jak działania zbrojne potoczą się dalej, ani kiedy i jak się zakończą. Zdaniem eksperta z BNP Paribas Bank Polska, rynek w wielu miejscach przereagował. Kupowanie spółek po kilkusetprocentowych wzrostach wiąże się z olbrzymim ryzykiem.

– Zdecydowanie ostatnia zmienność w notowaniach poszczególnych grup walorów (spółki kojarzone z dostawami do wojska, produkcją żywności albo przemysłem stalowym) przypomina epizod spekulacji, która miała miejsce na początku pandemii COVID-19 ze spółkami kojarzonymi z produkcją testów, leków albo materiałów ochronnych. O ile wtedy i teraz znalazły się spółki, które realnie na tym skorzystały i zwiększyły swoje wyniki, tak rynek w krótkim terminie przereagowuje takie informacje i niewykluczone, że większość wycen takich spółek powróci prędzej czy później do swoich poprzednich poziomów – komentuje Michał Krajczewski, CFA, Kierownik Zespołu Doradztwa Inwestycyjnego BNP Paribas Bank Polska.

Wielkie zmiany w energetyce

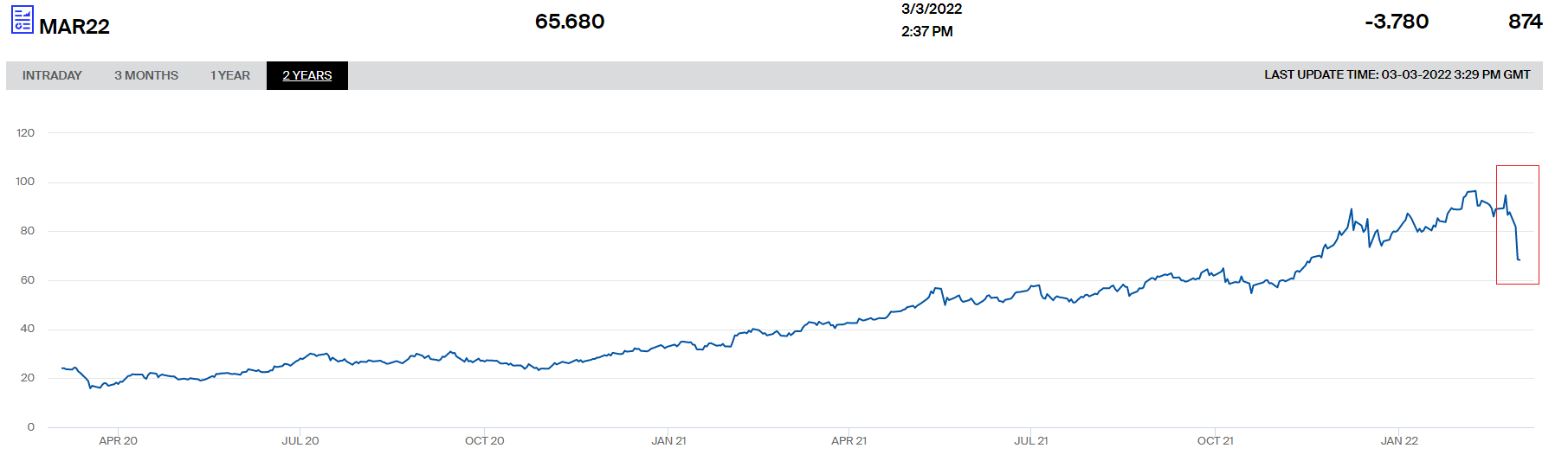

Nieprzypadkowo na przełomie lutego i marca drożały też akcje koncernów energetycznych. Notowania PGE, Taurona i Enei urosły o 20-30 proc. Wojna okazała się prawdziwym gamechangerem także dla rynku praw do emisji CO2, czyli istotnego czynnika wpływającego na cenę energii elektrycznej w Polsce. Niemcy pod olbrzymią presją międzynarodowej opinii publicznej zrezygnowały z projektu Nord Stream 2 i ogłosiły, że odchodzą od zwiększania zaangażowania w rosyjski gaz. Nasi zachodni sąsiedzi mają też wstrzymać wygaszanie działających elektrowni jądrowych. Po tych doniesieniach słynący z nieustannych wzrostów rynek praw do emisji CO2 załamał się. W lutym notowania praw przekraczały rekordowe 96 euro/t, a w pierwszych dniach marca spadły nawet do 55 euro/t, co jest najniższym poziomem od listopada 2021 r.

Źródło: ICE

Drastyczny spadek kosztów emisji dwutlenku węgla w Unii Europejskiej to dobra wiadomość dla polskich spółek przemysłowych, które słono płacą za drogą energię elektryczną. Największą pozytywną ekspozycję mają Grupa Azoty i Ciech. Obie spółki mają deficyt praw do emisji i muszą je kupować na rynku.

– Sugestie europejskiego zwrotu w kierunku ograniczenia importu m.in. węgla z Rosji (skokowe podbicie cen węgla na światowych rynkach), wraz z zawieszeniem „zielonej rewolucji” (spadki cen certyfikatów CO2) powoduje skokowy wzrost popytu na emitentów z sektora węglowego czy energetycznego – mówi Konrad Ryczko, analityk DM BOŚ.

Węgiel znów czarnym złotem

W zawrotnym tempie drożeją paliwa, czyli ropa, gaz i węgiel. W środę na giełdzie ICE kontrakty terminowe na węgiel na przyszły rok wzrosły aż o 51 proc. do 288 dolarów za tonę. Kontrakty terminowe na kwiecień podskoczyły o 50 proc. do rekordowego poziomu 450 USD/t. Wszystko przez sankcje nałożone na Rosję i obawy o możliwy niedobór surowca. W środę premier Morawiecki zasygnalizował, że Polska może nałożyć embargo na rosyjski surowiec. To wszystko to woda na młyn dla polskich kopalń. Choć w czwartek JSW, Bogdanka i Bumech zaliczają kilkuprocentową przecenę, to w nieco szerszej perspektywie są na wysokich plusach.

– UE importuje ok. 90 mln ton węgla, z czego ok. 50 mln ton z Rosji. (…) Polska odpowiada za prawie całą produkcję węgla kamiennego w Europie. Wydobycie węgla energetycznego to 42 mln ton (w tym 10 mln ton Bogdanki, 23 mln ton PGG, 5 mln ton Tauron, 1,5 mln ton Silesia/Bumech), a koksującego ok. 12 mln ton (w tym >11 mln ton JSW) – wyliczają analitycy DM BDM.

Kliknij, aby powiększyć