Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Mimo iż środowa europejska sesja rozpoczęła się od wyraźnych minusów, sentyment inwestorów poprawiał się z każdą godziną. Fala zakupów przed posiedzeniem Fed, obrazująca najwyraźniej nadzieję na jakiekolwiek złagodzenie stanowiska FOMC lub publikację prognoz docelowego poziomu stóp poniżej poziomów dyskontowanych rano przez rynek długu (4,25-4,5 proc. z lekkim przeważeniem w górę), była dla nas pewnym zaskoczeniem. Kontrintuicyjny okazał się także odbiór informacji o „częściowej mobilizacji” w Rosji, który wywołał wprawdzie aprecjację dolara, wzrost cen gazu na europejskim rynku oraz przejściowe zwyżki na złocie (rzadkie, gdy umacnia się amerykańska waluta), ale nie zaszkodził indeksom. Dominującą retoryką w prasie stało się podsumowanie działań Putina jako dowodu na jego bezradność i klęskę armii rosyjskiej, ale choć trudno polemizować z faktem, że jest to częściowe przyznanie się do porażki, trudno nam wskazać pozytywy środowego orędzia w krótkim i średnim terminie. Z dużą dozą prawdopodobieństwa oznacza ono wydłużenie wojny, ze wszystkimi konsekwencjami gospodarczymi, które się z tym wiążą, a nawet jeśli w długim terminie mobilizacja spowoduje zapewne dalszy spadek poparcia dla agresji wobec Ukrainy i samego prezydenta, obecnie jest po prostu eskalacją konfliktu.

Główne indeksy na kontynencie zamykały dzień neutralnie (IBEX spadł o 0,01 proc.) lub zwyżkami, które w przypadku FTSE MiB sięgnęły nawet 1,2 proc. WIG20 wzrósł o 0,8 proc., sWIG80 o 0,02 proc., a mWIG40 spadł o 0,43 proc. Przy interpretacji środowej sesji trudno pominąć też kwestię niemal dwuipółprocentowej przeceny złotego względem dolara. Bardzo dobrze zachowywały się KGHM (+3,75 proc.), Orlen (+3,13 proc.) i PGNiG (+2,55 proc.), dla których solidnym wsparciem było Allegro (+3,21 proc.). Obciążeniem dla GPW były przede wszystkim banki, słabe zachowanie mWIG40 to przede wszystkim zasługa ING (-2,4 proc.) i Aliora (-2,09 proc.).

Po starcie dnia na plusach Wall Street przeszło dwie fale podaży – pierwszą po decyzji o podniesieniu stóp o 75 pb, drugą poważniejszą po fałszywym wybiciu w górę w trakcie konferencji. Finalnie S&P500 spadł o 1,71 proc., a NASDAQ o 1,79 proic. Tak jak pisaliśmy wczoraj, najważniejsze okazały się dalsze prognozy działań FOMC. Komitet planuje podnieść stopy do końca roku o kolejnych 125 pb, do poziomu 4,25-4,5 proc., wycenianego wcześniej przez rynek długu. Mimo to wydźwięk „kropek” jest jastrzębi, część ekonomistów oczekiwała, że znajdą się one o 25-50 pb niżej, by pozostawić margines na ewentualne niespodzianki inflacyjne. Obecnie będą one niestety owocowały zapewne dalszą przeceną obligacji i presją na rynek akcji, mimo że po posiedzeniu scenariuszem bazowym stało się kolejnych 25-50 pb podwyżek w 1Q2023. Jerome Powell podczas konferencji nie pozostawia złudzeń, że FOMC ma obecnie jeden mandat – walkę z inflacją.

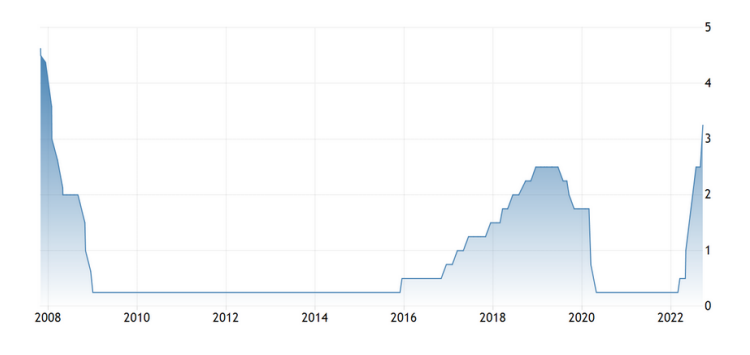

Fed podniósł główną stopę procentową o 75 pb., do przedziału 3-3,25 proc. To najwyższy poziom od 2008 r. Źródło: DM BDM

Rentowność amerykańskich obligacji 2-letnich wynosi rano 4,12 proc., jest więc o kolejnych 6 pb wyższa niż na wczorajszym zamknięciu. Rynki azjatyckie przeceniają się dość łagodnie z wyjątkiem Hong Kongu, gdzie straty sięgają niemal 2 proc. Kontrakty futures na amerykańskie indeksy poruszają się w rytm zachowania rynku długu, pogłębiając wczorajsze spadki. Dzień w Europie z pewnością rozpocznie się od głębokiej przeceny, która może sięgnąć nawet 1,5-2 proc. Odbywające się dziś posiedzenia BoE i SNB raczej nie poprawią sentymentu, w szczególności Bank Anglii nie może sobie pozwolić na łagodną retorykę w obliczu ogromnej słabości funta (ryzyko większej podwyżki niż spodziewane 50 pb). Czeka nas zapewne niezwykle trudna sesja, jeżeli miałoby nastąpić odbicie, wydaje się ono bardziej prawdopodobne dopiero jutro, o ile pozwolą na nie dane PMI. Nie oczekujemy jednak, by miało ono bardziej trwały charakter. Pierwszymi danymi, które mogłyby bardziej wyraźnie poprawić sentyment będą dopiero wrześniowe wstępne wskazania CPI w Europie w końcówce przyszłego tygodnia.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 22 września 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.