(Fot. Pexels)

W ubiegłym tygodniu na amerykańską branżę spożywczą padł blady strach. Według CEO Walmartu, Johna Furnera, popularne ostatnio preparaty wspierające utratę wagi, takie jak Ozempic, Wegovy czy Mounjaro, sprawiają, że klienci kupują mniej artykułów spożywczych i ograniczają spożycie tych o wysokiej kaloryczności. Szef największej sieci sklepów spożywczych w Stanach Zjednoczonych oraz sieci aptek powiedział w wywiadzie dla Bloomberga, że firma w oparciu o zbierane dane jest w stanie śledzić zmianę nawyków zakupowych swoich klientów.

Wypowiedź Johna Furnera potwierdziła wcześniejsze przypuszczenia analityków i odbiła się na wycenach wielu spółek z szeroko rozumianej branży spożywczej. Jeszcze w sierpniu eksperci z Morgan Stanley sygnalizowali, że moda na odchudzanie nadgryzie wyniki producentów żywności i napojów pakowanych, restauracji, czy sklepów spożywczych.

Weight loss drug Ozempic causing selloff in candy and beer stocks, per Bloomberg.

Walmart said it’s already seeing an impact on shopping demand from people taking Ozempic.

That sent shares of food and beverage companies sliding, some to multiyear lows.

Crazy. pic.twitter.com/2EGBMEFxXo— Genevieve Roch-Decter, CFA (@GRDecter) October 6, 2023

Ozempic i Wegovy to popularne ostatnio preparaty, które redukują uczucie apetytu i wspierają utratę wagi. W 2023 r. liczba recept na te specyfiki rosła w tempie lawinowym. W niektórych lokalizacjach pojawiały się wręcz niedobory. Co ciekawe, Ozempic to lek opracowany do leczenia cukrzycy typu 2. Jednak szybko zauważono, że efektem ubocznym jest utrata wagi. Duński producent, firma Novo Nordisk, wypuściła na rynek nowy preparat pod nazwą Wegovy, który zawiera tę samą substancję czynną.

Akcje producentów napojów mocno schudły

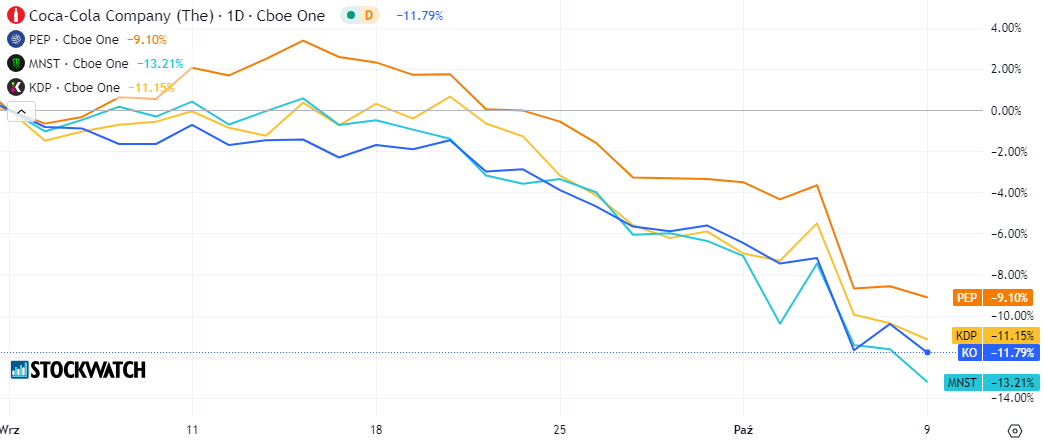

Na pierwszej linii frontu walki z otyłością znalazły się akcje producentów napojów słodzonych, czyli Coca-Cola, PepsiCo, Monster Beverage czy Keurig Dr Pepper. Notowania wszystkich spółek licząc od końca sierpnia straciły po kilka-kilkanaście procent. W miniony piątek za jedną akcję Coca-Coli płacono ok. 51,5 USD, czyli najmniej od marca 2021 r. Kurs akcji PepsiCo cofnął się do 155,80 USD, czyli dołka z czerwca u.br., a kurs producenta Dr Pepper’a spadł w okolice minimów z listopada 2020 r.

Akcje producentów słodkich napojów zanotowały mocną przecenę.

Czy to dobry moment na kupno akcji Coca-Coli i PepsiCo?

Wrześniowo-październikowa przecena producentów napojów jest o tyle ciekawa, że dotyczy między innymi dwóch tzw. arystokratów dywidendowych, czyli spółek, które od wielu lat nieprzerwanie płacą dywidendę. Mowa o Coca-Coli, która dzieli się zyskiem od 61 lat i PepsiCo, gdzie historia wypłat liczy już 50 lat.

Obie spółki mają za sobą udany II kwartał. PepsiCo zaraportowało 2,09 USD zysku na akcję, wobec oczekiwań na poziomie 1,96 USD i 1,86 USD zysku rok wcześniej. Przychody wyniosły 22,32 mld USD i okazały się lepsze od konsensusu i r/r – odpowiednio 21,72 mld USD i 20,23 mld USD. Rynek wycenia spółkę na ok. 220 mld USD. W tym roku PepsiCo wypłaci 5,06 USD na akcję, co daje stopę dywidendy w okolicach 3,1 proc.

– Cena akcji PepsiCo spadła już o ponad 20 proc. od swojego szczytu, co jest trzecim największym spadkiem ceny akcji w relatywnie krótkim czasie od epidemii Covid-19 czy Wielkiego Kryzysu Finansowego. Wtedy spadki sięgały odpowiednio 31 oraz 45 proc. Spadek cen akcji ma miejsce wraz z bardzo silnym spadkiem mnożnika forward P/E, który poleciał z ponad 26x do 20x i jest obecnie najniższy od marca 2020 r. Z kolei P/E za ostatnie 12 miesięcy wynosi 28x. Co ciekawe prognozy rynkowe nie zakładają gwałtownego spadku przychodów spółki. Prognozy na 2024 r. zostały lekko zrewidowane w dół z 96,77 mld do 96,56 mld USD, a na kolejne lata wynoszą 100,86 oraz 105,55 mld w 2026 r. – komentuje dla StockWatch.pl Daniel Kostecki, analityk rynków finansowych CMC Markets.

Z kolei Coca-Cola w drugim kwartale zanotowała wzrost przychodów o +5,7 proc. r/r do 11,97 mld USD i zysk brutto w wysokości 7,06 mld USD. W tym roku spółka wypłaci 1,84 USD dywidendy na akcję, co daje DY w okolicach 3,5 proc. Kapitalizacja rynkowa Coca-Coli to około 230 mld USD, a wskaźnik Cena/Zysk 21,96.

– Coca-Cola i jej akcje spadły od szczytu o ponad 23 proc., co także jest istotnym cofnięciem. Spójrzmy na wskaźniki. Za ostatnie 12 miesięcy P/E wynosi 22x, zaś forward P/E to 19,6 proc. Już na tej podstawie widzimy, że choć PepsiCo jest dziś „droższe” w wycenie, to ma o wiele lepsze perspektywy dla wzrostu biznesu, zdaniem rynku. Przychody Coca-Coli mają wynieść w 2024 r. ponad 47 mld USD, a w 2025 prawie 50 mld USD. Co jest ciekawe, to to, że cena akcji Coca-Coli spadła poniżej najniższej prognozy dla ceny akcji na Wall Street, wynoszącej 60 USD. To jest bardzo rzadko spotykane zjawisko zwłaszcza, jeśli niebawem nie pojawią się nowe niższe prognozy dla ceny akcji spółki – dodaje Daniel Kostecki z CMC Markets.

Należy przy tym również wspomnieć, że rozwój sytuacji w branży z pewnością nie jest jedynym istotnym czynnikiem mającym wpływ na malejące wyceny. Spadającą popularność spółek dywidendowych można tłumaczyć także bardziej atrakcyjnymi, wyższymi rentownościami obligacji amerykańskich, które stanowią dla inwestorów kuszącą alternatywę. Nowe światło na sytuację fundamentalną oby spółek powinny rzucić najbliższe raporty finansowe. PepsiCo podsumuje III kwartał 10 października, Coca-Cola 24 października.