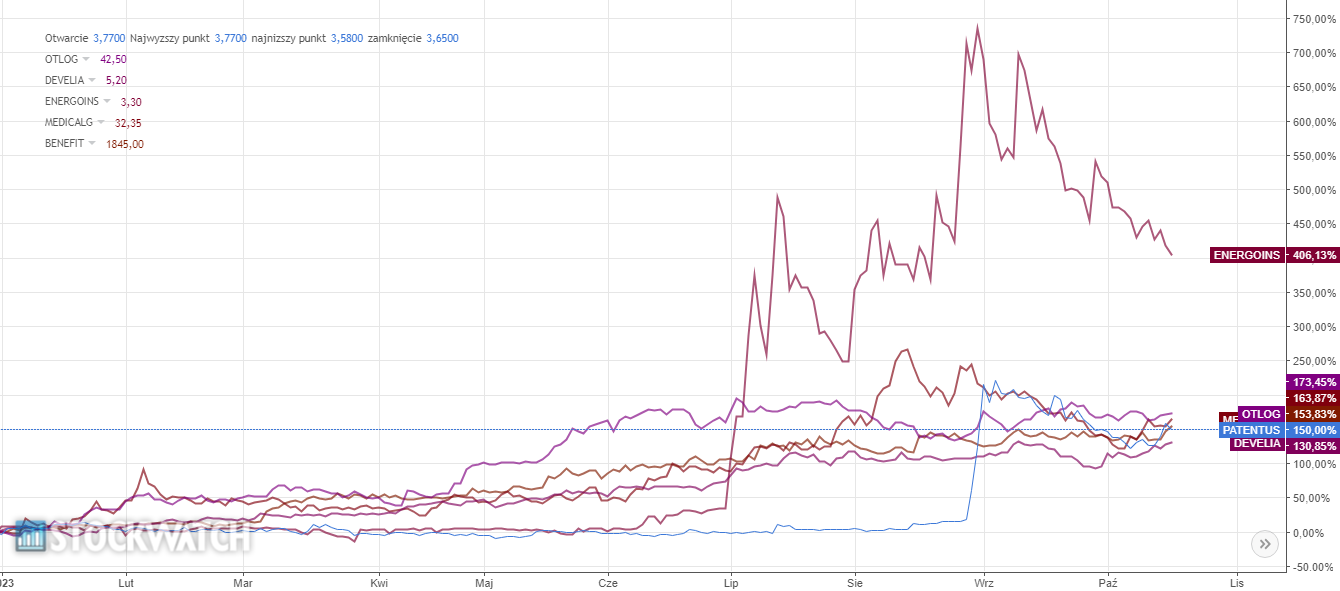

6 spółek, które zaskoczyły wzrostem. Ich akcje mocno drożały w 2023 r.

Benefit Systems

Akcje Benefit Systems od początku roku zyskały na wartości ponad około 150 procent. Kluczowym biznesem dla spółki są karty MultiSport. Na koniec trzeciego kwartału 2023 roku miała ona 1,811 miliona aktywnych kart sportowych, z czego 1,341 mln w Polsce i 469,8 tys. na rynkach zagranicznych, w tym w Czechach, na Słowacji, w Bułgarii i w Chorwacji.

– Wyniki generowane przez spółkę wspierają jej notowania. Poprzedni zarząd Benefit Systems potrafił przekonać inwestorów w tym fundusze, że pandemia nie przesądziła o ich biznesie – komentuje Konrad Ryczko, analityk DM BOŚ.

W drugim kwartale 2023 roku Benefit Systems odnotował 129,47 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w stosunku do 31,61 mln zł zysku w analogicznym okresie roku poprzedniego. Rosły również przychody, które w tym samym okresie sięgnęły 697,49 mln zł, wobec 459,61 mln zł rok wcześniej. Patrząc na całe pierwsze półrocze firma również może się pochwalić dobrymi rezultatami. W ujęciu rocznym zysk netto spółki w okresie pierwszych sześciu miesięcy tego roku urósł o ponad 350 procent, a przychody były wyższe o ponad 50 procent.

– Długoterminowo warto zwrócić uwagę na rozwój innych programów kart sportowych w tym PZU Zdrowie, czy FitProfit, które stanowią konkurencję dla wydawanych przez spółkę kart MultiSport – zwraca uwagę analityk DM BOŚ.

Wyniki trzeciego kwartału 2023 roku zostaną zaprezentowane 15 listopada 2023 roku. W dalszej perspektywie, w 2024 roku Benefit Systems oczekuje przyrostu liczby kart sportowych o 130-150 tys, natomiast na rynkach zagranicznych o 90-100 tys. Chce także nadal rozbudowywać posiadaną sieć klubów fitness. W przyszłym roku w Polsce planuje w otworzyć co najmniej 10 klubów fitness, natomiast na za granicą liczba ta miałaby być porównywalna lub większa w stosunku do rodzimego rynku.

Develia

Akcje spółki Develia od początku roku zyskały około 130 procent. Spółka dobrze sobie radzi w tym korzystnym dla deweloperów czasie.

– Wprowadzenie na rynek kredytu 2 procent czy poluzowanie regulacji KNF przełożyło się na wyraźne ożywienie popytu na rynku mieszkaniowym. Przy ograniczonej ofercie mieszkań w sprzedaży skutkuje to kilkunastoprocentowymi wzrostami cen mieszkań. Jednocześnie sytuacja kosztowa na rynku budowlanym w tym roku jest stabilna, po bardzo turbulentnym poprzednim roku – komentuje Krzysztof Pado, Zastępca Dyrektora Wydział Analiz i Informacji, DM BDM.

W pierwszej połowie 2023 roku Develia miała 79,56 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej, w stosunku do 15,11 mln zł zysku rok wcześniej. W tym samym okresie przychody ze sprzedaży wzrosły z 119,82 mln zł do 419,2 mln zł. W trzech kwartałach tego roku spółka sprzedała 2060 i przekazała 1298 lokali.

– Po przejęciu w połowie roku francuskiego dewelopera Nexity za 440 mln zł, Develia zwiększyła swoją liczbę mieszkań w budowie o około 1400 oraz bank ziemi o kolejne 2200 lokali w Warszawie, Krakowie i Poznaniu. Spoglądając na finanse spółki widzimy utrzymujące się na zadowalającym poziomie wskaźniki ROA i ROE oraz duży zapas gotówki, który pozwolił częściowo zrealizować przejęcie Nexity. Również marża zysku netto znajduje się na satysfakcjonującym poziomie powyżej ok. 20-22 procent od kilku kwartałów, a według zarządu perspektywy na kolejne kwartały są równie obiecujące – dodaje Bartłomiej Mętrak, analityk XTB.

Dobre są również perspektywy spółki na drugie półrocze 2023 roku oraz na 2024 rok.

– Spółka spodziewa się bardzo dobrych wyników w drugim półroczu 2023 roku. W 2024 roku zarząd liczy na stabilizację sytuacji w sektorze nieruchomości mieszkaniowych. Celem Develii jest osiągnięcie wyższego wzrostu sprzedaży od rynku – podsumował Krzysztof Pakulski, specjalista ds. analiz rynku instrumentów finansowych Biura Maklerskiego mBanku.

Wyniki za trzeci kwartał 2023 roku poznamy 16 listopada 2023 roku.

Energoinstal

Od początku roku notowania Energoinstal na warszawskiej giełdzie poszybowały w górę o ponad 400 procent. Spółka mocno zyskała na wartości w lipcu oraz sierpniu 2023 roku. Kluczową informacją dla inwestorów okazało się podpisanie przez spółkę zależną Enitec listu intencyjnego z Last Energy Polska dotyczącą wykonania modułu prototypowego do Małych Reaktorów Modułowych (z ang. SMR). W następnej kolejności Energoinstal informował o podpisaniu umowy ramowej w tej sprawie.

– Biznes związany z Małymi Reaktorami Atomowymi rozgrzewa inwestorów. Zainteresowanie spółką znacząco wzrosło w związku z informacją, że wchodzi ona w ten biznes. Najpierw opublikowano informację o liście intencyjnym, a następnie o umowie ramowej. Obecnie aktywność inwestorów związana z Energoinstal nieco zmalała – komentuje Konrad Ryczko, analityk DM BOŚ.

W pierwszym półroczu Energoinstal zarobił na poziomie netto 1,547 mln zł, wobec ponad 6 mln zł straty w analogicznym okresie rok wcześniej. Raport za trzci kwartał pojawi się 23 listopada 2023 roku.

Medicalgorithmics

Firma od początku rok zyskała na wartości około 150 procent. Medicalgorithmics ma za sobą słaby okres w wyniku czego akcje spółki w ubiegłym roku osiągnęły historycznie najniższy poziom 5,5 zł.

– Spółka w przeszłości była dobrze wyceniana, po czym wpadła w problemy związane z obranym kierunkiem biznesowym. W konsekwencji inwestorzy przecenili ją z poziomu znacznie ponad 200 zł za akcję. Obecnie doszło do zmiany nastrojów wokół niej, a do pozytywnych aspektów można m.in. zaliczyć list intencyjny w sprawie wykorzystania technologii VCAST do badań choroby wieńcowej – wymienia Konrad Ryczko, analityk DM BOŚ.

Medicalgorithmics za pośrednictwem spółki zależnej Kardiolytics Inc. otrzymała dwa patenty europejskie, w tym jeden dotyczący metody autonomicznego segmentowania naczyń wieńcowych wypełnionych kontrastem w obrazach tomografii komputerowej (CT) oraz drugi przedstawiający metodę i system wykorzystujący uczenie maszynowe do segmentowania naczyń wieńcowych wypełnionych kontrastem w obrazach medycznych.

Spółka podpisała również list intencyjny z Grupą Diagnostyka dotyczący wykorzystania opartej o sztuczną inteligencję technologii VCAST, czyli Wirtualnego Testu Obciążeniowego Serca. Medicalgorithmics rozpoczęła już proces certyfikacji tej technologii w Unii Europejskiej i przygotowuje się do złożenia wniosku o dopuszczenie w USA.

W drugim kwartale 2023 roku Medicalgorithmics miał 1,24 mln zł skonsolidowanej straty netto z działalności kontynuowanej, zmniejszając tym samym stratę z analogicznego okresu roku poprzedniego wynoszącą 10,99 mln zł. Publikację wyników za trzeci kwartał zaplanowano na 29 listopada 2023 roku.

OT Logistic

Od początku tego roku akcji OT Logistic zyskały na wartości ponad około 170 procent. Inwestorzy doceniają przede wszystkim poprawę rentowności biznesu tej logistycznej firmy w wyniku przeprowadzonej restrukturyzacji.

– Spółka skutecznie przeprowadziła restrukturyzację. Sprzyjają jej również warunki zewnętrzne w sektorze, na którym skoncentrowała swoją restrukturyzację, czyli na usługach przeładunkowych i transportowych. Trzeba również przyznać, że zarząd idealnie zmieścił się w czasie z zakończeniem restrukturyzacji. Głównym celem było zmniejszenie poziomu zadłużenia oraz ustabilizowanie sytuacji finansowej. Przy obecnych wysokich kosztach długu spółka miałaby zdecydowanie trudniejsze zadanie. W ostatnich kwartałach spółkach wyraźnie poprawiła swoją sytuację. Cykl zobowiązań uległ znacznemu skróceniu, łączny dług spółki zmalał, marża zysku netto i operacyjnego poprawiła się do poziomu prawie 30 procent. OT Logistic znacząco zwiększyła swoją płynność oraz zysk netto w ujęciu nominalnym – komentuje Bartłomiej Mętrak, analityk XTB.

W drugim kwartale 2023 roku OT Logistic wypracował 35,01 mln złotych zysku netto przypisanego akcjonariuszom jednostki dominującej, wobec 27,69 mln złotych w analogicznym okresie roku poprzedniego. Jeszcze większą poprawę widać jeżeli spojrzymy na rezultaty za pierwsze półrocze. Wzrost zysku netto rok do roku wyniósł tutaj 270 procent.

Według informacji przedstawionej przez spółkę we wrześniu, OT Logistic spodziewa się zwiększenia zdolności przeładunkowych portów należących do spółki do około 12 mln ton z 8 mln ton w 2022 roku. Firma do końca roku przedstawi nową strategię. Zarząd w ostatnich wypowiedziach zwrócił również uwagę, że OT Logistic ma stać się spółką dywidendową. Efekty ostatnich działań spółki poznamy 21 listopada 2023 roku.

Patentus

Spółka od początku 2023 roku zyskała na wartości około 160 procent. Firma dostarcza kompletne systemy transportowe dla przemysłu ciepłowniczego energetycznego, hutniczego, maszynowego i chemicznego. Produkuje maszyny górnicze, w tym przenośniki zgrzebłowe, taśmowe, czy kruszarki do węgla, betonu i skał.

– Patentus poszedł w górę po zaskakująco dobrych wynikach kwartalnych. Spółka zawarła również intratną umowę z JSW o wartości ponad 60 mln zł – zwraca uwagę Konrad Ryczko, analityk DM BOŚ.

Według raportu za pierwsze półrocze, Patentus osiągnął skonsolidowany zysk netto na poziomie 17,855 mln zł, wobec 409 tys zł w analogicznym okresie 2022 roku. W sierpniu spółka podpisała umowę wraz z aneksem z JSW na dostawę do KWK „Pniówek” trzech nowych przenośników taśmowych. Wartość kontraktu to 66,83 mln złotych. Kolejne wyniki spółki Patentus poznamy 15 listopada 2023 roku.

Stopy zwrotu YTD