High yield zone – omówienie sytuacji fundamentalnej Games Operators po I kw. 2024 r.

Od momentu debiutu spółka mocno się zmieniła, prawdopodobnie przez kilka bolesnych nauczek. Motorem napędowym rozwoju miał być 112 operator wydany w II kw. 2020 r., ale sukces tego tytułu był umiarkowany – sprzedaż w ciągu 3 dni wyniosła 20 tys. sztuk i nie zwróciła kosztów produkcji szacowanych na 0,9 mln zł. Wolumen był mniejszy niż w przypadku 911 operator, choć cena jednostkowa skoczyła z 15 USD na 25 USD. Nadzieję na lepsze jutro dawał Rustler, który miał być GTA w prehistorii, ale tytuł okazał się kolejnym rozczarowaniem – wolumen sprzedaży był niższy niż produkowanego przez studio zewnętrzne Transport Inc. Zarząd spółki wydawał się być mimo wszystko zadowolony, nie do końca rozumiejąc, co uwzględniała cena w IPO i co kupowali inwestorzy na debiucie.

– Mijały kolejne kwartały, pojawiały się kolejne gry, ale hitu spółce nie udało się znaleźć, aż do momentu Infection Free Zone – do tego jeszcze wrócimy. Problemem bardzo często okazywała się jakość i to nawet w ostatniej historii spółki. Oceny na poziomie mniej niż 70 proc. oznaczają tak naprawdę praktycznie finansową klapę. Nie dziwi fakt, że wydawca Yet another fantasy title wycofał się z umowy. Oczywiście spółka nie musiała oddawać zaliczek, ale niskie oceny i cancel współpracy wyglądają teoretycznie bardzo źle – argumentuje Paweł Bieniek, analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Games Operators po I kw. 2024 r. dowiesz się z najnowszej analizy: High yield zone – omówienie sytuacji fundamnetalnej Games Operators po I kw. 2024 r.

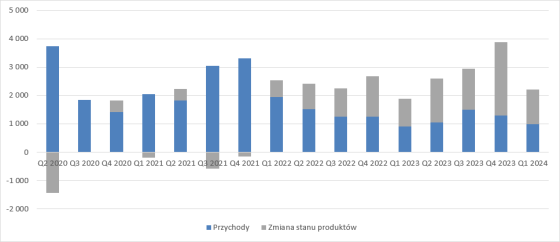

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- sytuacji rynkowej

- inwestycji w produkcję kolejnych gier

- struktury kosztów

- przepływów pieniężnych

- kapitalizacji i atrakcyjności obecnej wyceny