(Fot. mat. prasowe)

Zysk operacyjny wyniósł 662 mln zł wobec 643 mln zł zysku rok wcześniej, zaś zysk EBITDA – odpowiednio: 1 134 mln zł wobec 1 013 mln zł zysku rok wcześniej.

Skonsolidowane przychody ze sprzedaży sięgnęły 5 671 mln zł wobec 4 841 mln zł rok wcześniej.

W całym r.obr. 2024 (luty 2024 – styczeń 2025) LPP miało 1 747 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej wobec 1 607 mln zł zysku rok wcześniej. W tym okresie spółka miała 20 194 mln zł przychodów ze sprzedaży w porównaniu z 17 406 mln zł rok wcześniej. Zysk EBITDA sięgnął odpowiednio: 4 104 mln zł wobec 3 666 mln zł zysku rok wcześniej.

Marża brutto Grupy wyniosła 52,7 proc. w IV kw. 2024 wobec 54,8 proc. kwartał wcześniej i 52,5 proc. rok wcześniej.

– Dynamiczny rozwój w obu kanałach sprzedaży oraz poprawa marży brutto ponownie przełożyły się na rekordowe wyniki – w 2024 roku przychody Grupy przekroczyły 20 mld zł, zysk operacyjny wyniósł 2,4 mld zł, a zysk netto zamknął się kwotą 1,7 mld zł – napisał prezes Marek Piechocki w liście do akcjonariuszy.

Równolegle Grupa inwestowała w rozwój sieci dystrybucji, którą w minionym roku powiększyła o ponad 50 proc.

– Konsekwencją tego był wzrost wydatków inwestycyjnych w 2024 roku do najwyższego jak dotąd poziomu 1,8 mld zł, z których większość (1,2 mld zł) przeznaczyliśmy na rozbudowę sieci stacjonarnej – dodał prezes.

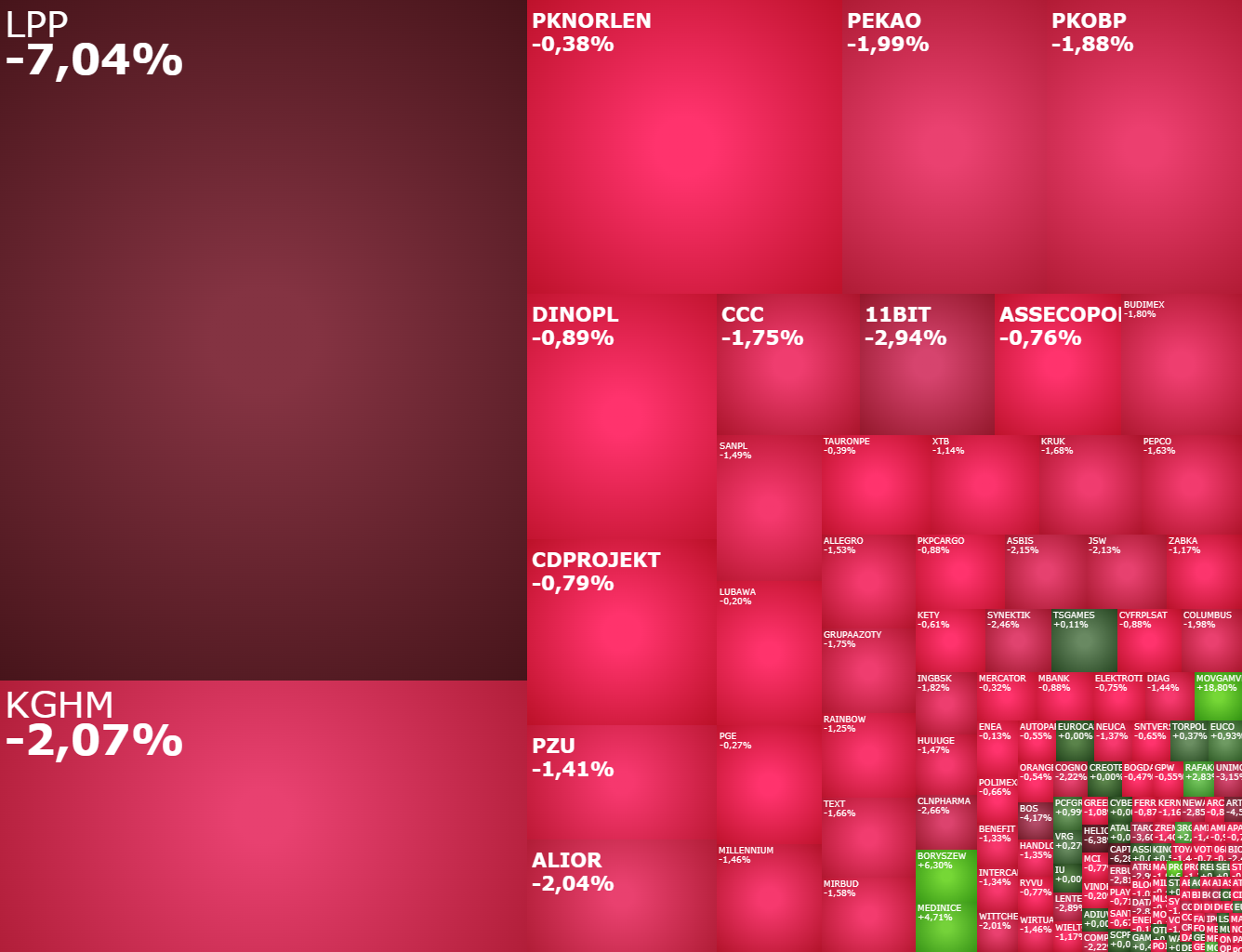

Rano kurs akcji LPP spada o ponad 7 proc. i jest najsłabszym ogniwem w indeksie WIG20.

W ujęciu jednostkowym zysk netto 1 642 mln zł w całym r.obr. 2024 wobec 1626 mln zł rok wcześniej.

Sieć sprzedaży stacjonarnej Grupy LPP to 2 847 sklepów w 29 krajach o łącznej powierzchni 2 448,7 tys. m2. Online Grupa obecna jest na 35 rynkach, wskazano w raporcie rocznym.

– Raportowane dane oceniamy lekko negatywnie. Plasują się nieco poniżej oczekiwań. Marża brutto w całym roku wyniosła 0,1 p.p. powyżej zakładanego przedziału 52-53 proc. Marża EBIT zgodnie z oczekiwaniami—przy górnej granicy wskazywanego przedziału, wyniosła 11,96 proc. Nieco wyższe od założeń okazały się koszty SG&A w odniesieniu do sprzedaży. 40,9 proc. w całym roku. Spółka zakładała, że będą plasować się poniżej 40 proc. przychodów. Dynamika powierzchni sprzedaży wyniosła 22,8 proc. vs 23 proc. zakładane ostatnio przez spółkę – skomentował Dariusz Dadej, analityk Noble Securities.

LPP oczekuje 23 proc. wzrostu r/r sprzedaży Grupy w walutach stałych, +1,4 proc. LFL w I kw. r.obr.

Przewidywania Grupy LPP na I kw. roku obrotowego 2025 (luty-kwiecień 2025) obejmują m.in. 23 proc. wzrostu r/r sprzedaży Grupy w walutach stałych i o 1,4 proc. w sklepach porównywalnych (LFL).

– Pozytywny outlook na I kw. 2025:

* 23 proc. wzrostu r/r sprzedaży Grupy w walutach stałych

* Sprzedaż online +32 proc. r/r w walutach stałych

* Sprzedaż w sklepach porównywalnych (LFL) +1,4 proc. r/r – czytamy w prezentacji wynikowej.

LPP uwzględniło wstępne szacunki za okres od 1 lutego do 31 marca 2025 r.

LPP liczy na 25-26 mld zł sprzedaży i 53-54 proc. marży brutto w r.obr. 2025

Grupa LPP liczy na wygenerowanie 25-26 mld zł sprzedaży i wypracowanie 53-54 proc. marży brutto w roku obrotowym 2025 (luty 2025 – styczeń 2026), poinformował prezes Marek Piechocki.

– Wierzę, że 2025 rok będzie ważnym okresem dla LPP i mocnym akceleratorem rozwoju naszej Grupy. Dwucyfrowa dynamika sprzedaży internetowej, pozytywne wyniki w sklepach porównywalnych, przychody ze sprzedaży w zakresie 25-26 mld zł i marża brutto na poziomie 53-54 proc. to rezultaty z jakimi planujemy zakończyć bieżący rok – napisał Piechocki w liście do akcjonariuszy.

W r.obr. 2024 (luty 2024 – styczeń 2025) LPP miało 20 194 mln zł przychodów ze sprzedaży w porównaniu z 17 406 mln zł rok wcześniej.

Marża brutto Grupy wyniosła 52,7 proc. w IV kw. 2024 wobec 54,8 proc. kwartał wcześniej i 52,5 proc. rok wcześniej.

– Guidance na 2025/26 rok i lata najbliższe oceniamy neutralnie. Na 2025/26 rok LPP wskazuje nieco niższe przychody i wyższe marże brutto 53-54 proc. vs 52-53 proc. poprzednio. Na lata 2026-2027 około 1 p.p. poniżej odpowiednio (51-52 proc.). Nieco wyższy ma być wskaźnik koszty operacyjne do sprzedaży 41-42 proc. Niezmienne pozostają plany rozwojowe spółki – skomentował Dariusz Dadej, analityk Noble Securities.

LPP planuje 4 400 sklepów w sieci na koniec 2025, program rozwojowy na 3,5 mld zł

Grupa LPP chce zakończyć rok 2025 z 4 400 sklepów (wobec 2 847 sklepów na koniec stycznia br.), a jej program rozwojowy opiewa na 3,5 mld zł, poinformował prezes Marek Piechocki.

– Przed nami największy w naszej historii plan rozbudowy potencjału Grupy, do którego przygotowywaliśmy się od wielu miesięcy, inwestując w kluczowe zasoby w każdym obszarze organizacji. W efekcie, w ciągu bieżącego roku podwoimy sieć naszej najmłodszej marki otwierając 1 500 nowych sklepów Sinsay, a przy tym około 100 salonów pozostałych brandów z naszego portfolio tak, by na koniec 2025 roku dysponować siecią sprzedaży liczącą około 4 400 salonów – napisał Piechocki w liście do akcjonariuszy.

Na koniec stycznia br. sieci Grupy liczyła 2 847 sklepów (wzrost o 572 r/r), w tym 1 512 Sinsay (+534 r/r), 361 Reserved (brak zmian r/r), 373 Cropp (+18 r/r), 371 House (+18 r/r) i 230 Mohito (+2 r/r), podano w prezentacji wynikowej.

– Przed nami kolejne wyzwania na nowych rynkach. W bieżącym roku otworzymy pierwsze sklepy w Kosowie oraz Albanii. To odpowiedź na szczególną popularność marek LPP na Półwyspie Bałkańskim. Na nasz ambitny program rozwojowy w tym roku przeznaczymy rekordową kwotę 3,5 mld zł, z tego 2,3 mld zł na rozbudowę sieci stacjonarnej – napisał też prezes.

Zwrócił uwagę na wzrost wydatków inwestycyjnych w 2024 roku do najwyższego jak dotąd poziomu 1,8 mld zł, z których większość (1,2 mld zł) przeznaczono na rozbudowę sieci stacjonarnej.

LPP zarządza markami modowymi Reserved, Cropp, House, Mohito i Sinsay. Spółka jest notowana na GPW w Warszawie od 2001 roku; wchodzi w skład indeksu WIG20. W roku obrotowym 2024 (luty 2024 – styczeń 2025) spółka miała 20,2 mld zł skonsolidowanych przychodów.