3 spółki z szansą na skokową poprawę zysku netto

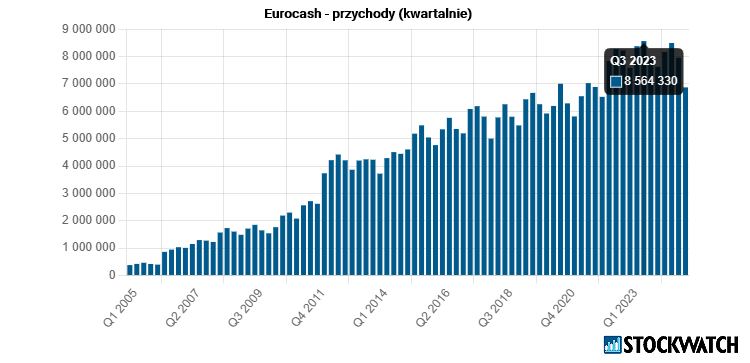

Eurocash: przedaż w II kwartale napędzana przez Wielkanoc

Po wielkim rozczarowaniu, jakim były słabe wyniki za I kwartał, Eurocash ma szansę na rehabilitację. Przypomnijmy, w maju br. giełdowy hurtownik zaraportował spadek przychodów i wyższą od oczekiwań stratę netto. W efekcie kurs akcji w krótkim czasie runął z okolic 12 zł do 9,50 zł, a w czerwcu otarł się nawet o poziom 7,66 zł.

W bieżącym sezonie wynikowym jest szansa na pozytywny performance. Eksperci zwracają uwagę, że z uwagi na przesunięcie Świąt Wielkanocnych na II kwartał Eurocash może pochwalić się wysokimi dynamikami sprzedaży porównywalnej.

– Drugi kwartał ze względu na sezonowość sprzedaży obserwowaną w spółce jest statystycznie drugim najlepszym w roku obrotowym. Stanowi średnio 25,4 proc. całorocznych przychodów – zaznacza Dariusz Dadej, analityk Noble Securities.

Ekspert prognozuje, że w II kwartale Eurocash zwiększył przychody o 5 proc. r/r do 8.562,6 mln zł, co byłoby drugim najlepszym kwartałem w historii spółki. Na poziomie operacyjnym i netto spodziewa się skokowej poprawy zysków.

– Oczekujemy też lekkiej poprawy marż i zakładamy 252,9 mln zł EBITDA, 87,9 mln zł EBIT i 13 mln zł zysku netto w 2Q25 – szacuje analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

Dla porównania w II kwartale 2024 r. Eurocash miał 225,7 mln zł EBITDA, 62,6 mln zł EBIT i zaledwie 0,1 mln zł zysku netto.

Języczkiem u wagi najbliższego raportu, który pojawi się 28 sierpnia, będą efekty prowadzonej restrukturyzacji kosztowej. Eurocash już od dłuższego tnie koszty i zamyka nierentowne sklepy.

– Zarząd liczy na poprawę rentowności w nadchodzących kwartałach dzięki konsekwentnej realizacji strategii, utrzymywaniu dyscypliny kosztowej, zamykaniu sklepów własnych nierokujących poprawy oraz dzięki poprawiającej się sytuacji rynkowej. Priorytetem na rok 2025 jest obniżenie wskaźnika długu do EBITDA oraz zmniejszenie kosztów finansowych – przypomina ekspert.

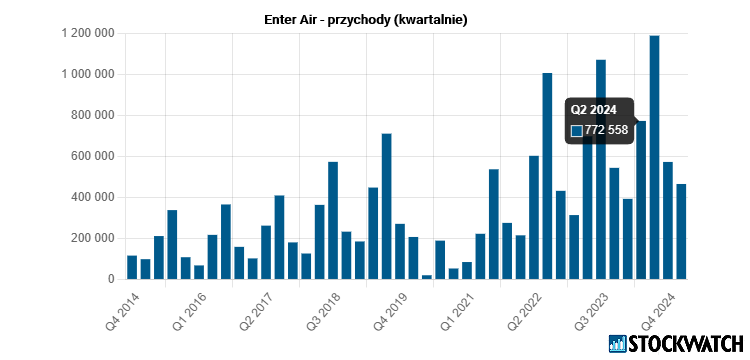

Enter Air: Historyczne przychody i zysk netto

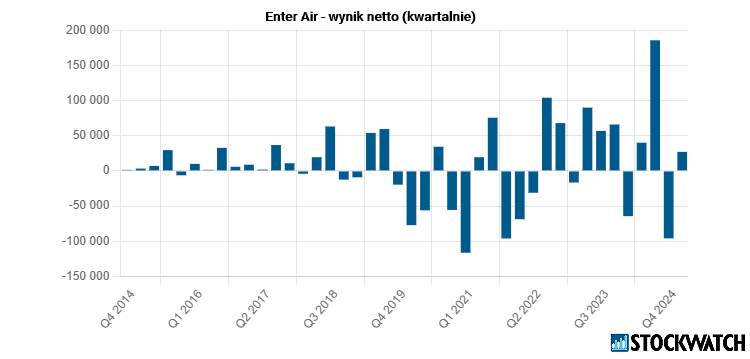

Ciekawie zapowiada się także raport Enter Air, ponieważ II kwartał to tradycyjnie okres stopniowej odbudowy popytu na usługi lotnicze. Giełdowy przewoźnik lotniczy jeszcze w ubiegłym roku rozpoczął rozbudowę floty własnych maszyn. Jednak jak zaznacza Michał Sztabler, nie zostało w pełni uwzględnione w wynikach 2Q24 z uwagi na opóźnienia w dostawach.

– Dlatego też w kwietniu br. Enter Air wykazał jeszcze bardzo wysoką dynamikę wzrostu wolumenu (ilości operacji lotniczych), ale już w kolejnych miesiącach 2Q25 dynamika zdecydowanie spadła (zadziałał efekt bazy). Ponadto zawirowania na Bliskim Wschodzie (wojna Izrael-Iran) ograniczyły przeloty na tym kierunku. Pozytywnie na przychody wpłynął wzrost stawek, a negatywnie osłabienie kursu USD oraz nieco niższe ceny paliw – zaznacza Michał Sztabler.

Źródło: Opracowanie własne/StockWatch.pl

Z uwagi na powyższe analityk Noble Securities założył 8-proc. wzrost przychodów do 834,4 mln zł. Jeśli ta prognoza się zrealizuje, pod względem obrotów będzie to najlepszy II kwartał w historii spółki.

– W 2Q25 Enter Air korzystał przede wszystkim z własnych samolotów (z niewielkim udziałem ACMI), co powinno poprawić rentowność (najsilniej czynnik ten zadziała w Q3). Nieco wyższe były jednak koszty ogólne (rozbudowa zasobów, w tym np. bazy serwisowej). Ponownie pozytywnie na końcowe zyski wpływały różnice kursowe z wyceny zobowiązań walutowych (leasingi w USD). Prognozujemy, że wraz z kosztami odsetkowymi saldo działalności finansowej zamknęło się kwotą ok. +80 mln zł (przed rokiem było ponad 44 mln zł straty na „finansówce”). Do wyniku powinien dołożyć szwajcarski Chair, z kolei prognozowana strata Fly4 przestała już obciążać bieżące wyniki (podmiot ten bardzo wolno poprawia swoją efektywność, znacznie poniżej oczekiwań właścicieli). Ostatecznie wynik netto powinien być dodatni i wynieść ok. 140 mln zł (po skorygowaniu o zyski na różnicach kursowych: +55 mln zł) – szacuje Michał Sztabler.

Źródło: Opracowanie własne/StockWatch.pl

Jak dodaje, perspektywy na kolejne kwartały pozostają dobre. W szerszym terminie spółka ma szanse na zwiększenie strumienia dywidend.

– Choć raportowane wyniki (oczyszczone o one-offy wynikające ze zmian kursowych) wykazują relatywnie niewielką dynamikę wzrostu, to już na poziomie przyrostu gotówki spółka wskazuje na znaczną poprawę. Stwarza to naszym zdaniem doskonałą okazję do zwiększenia kwoty wypłacanej dywidendy, gdyż potrzeby gotówkowe firmy nie rosną w takim tempie – uważa analityk Noble Securities.

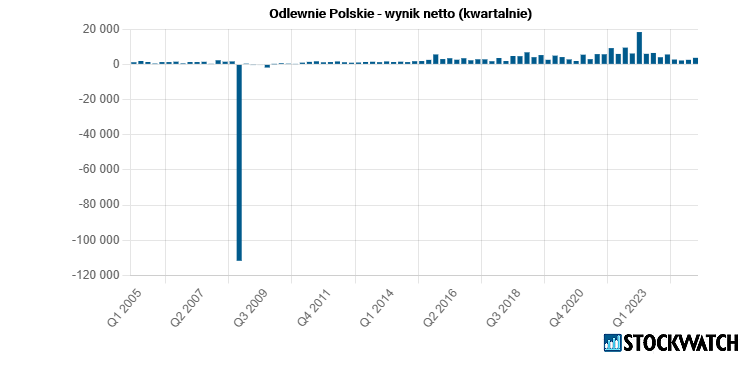

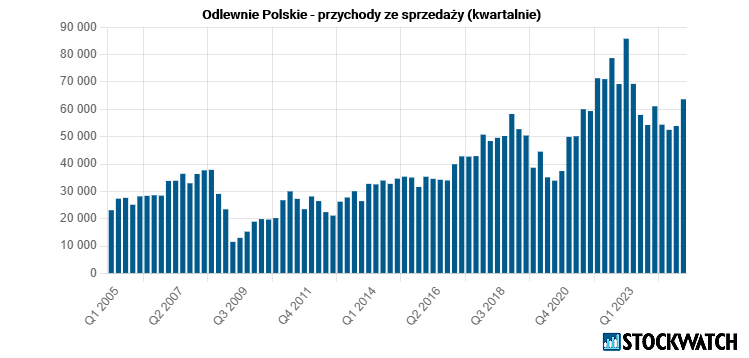

Odlewnie Polskie z szansą na poprawę zysku netto o ponad 50 proc.

Solidne dwucyfrowe dynamiki szykują się także w Odlewniach Polskich. Warto przypomnieć, że jeszcze jeszcze na początku roku producent tzw. komponentów odlewniczych był wymieniany w gronie potencjalnych beneficjentów wzmożonych zamówień wojskowych.

– W 2Q’25 spodziewamy się nieco niższych przychodów kw/kw (sezonowość), ale zauważalnie wyższych r/r – zakładamy wzrost tonażu sprzedanych odlewów o blisko 10 proc. r/r (+7,5 proc. w w 1Q’25, nominalnie – 4,44 tys. ton), przy zbliżonych cenach r/r. Nieco słabszy złoty do euro w porównaniu z 1Q’25 powinien przełożyć się na lekką poprawę rentowności brutto na sprzedaży – szacujemy 16,5 proc. vs 15,3 proc. w 1Q’25 i 14,5 proc. w 2Q’24 – wylicza Dariusz Nawrot.

Źródło: Opracowanie własne/StockWatch.pl

Odlewnie Polskie: silna poprawa rentowności i inwestycje w moce produkcyjne

Analityk Noble Securities prognozuje, że Odlewnie zaraportują w II kwartale 5,1 mln zł EBIT (+54 proc. r/r) i 4,3 mln zł zysku netto (+56 proc. r/r). W poprawie wyniku netto powinno pomóc korzystniejsze saldo finansowe.

– Otoczenie pozostaje wymagające, ale w pierwszym półroczu spółka pozyskała ok. 10 proc. więcej zamówień r/r w ujęciu tonażowym. Więcej zamawiają główni klienci: Cordel, Track Tec. Wykorzystanie mocy produkcyjnych nie jest pełne, ale dość wysokie – ok. 90 proc. Spółka ubiega się o pozyskanie zamówień z branży zbrojeniowej – potencjalnie elementy do wozów bojowych, pocisków – zaznacza analityk Noble Securities.

Odlewnie Polskie inwestują w rozbudowę mocy wytwórczych z 19,5 tys. ton odlewów rocznie do 23,5 tys. ton. Proces przebiega zgodnie z harmonogramem – instalowane są maszyny, od stycznia 2026 r. powinna ruszyć produkcja.

– Pozyskiwane są już zamówienia, w 2026 r. wykorzystanie nowej linii będzie jednak wynosić jedynie ok. 30 proc. – spodziewa się ekspert.

Źródło: Opracowanie własne/StockWatch.pl