RPP tnie stopy. Czy w listopadzie czeka nas kolejna niespodzianka?

RPP tnie stopy i zaskakuje część ekonomistów

Wynik październikowego posiedzenia Rady Polityki Pieniężnej okazał się sporą niespodzianką dla części ekonomistów. Rada obniżyła stopy procentowe o 0,25 pkt proc., sprowadzając stopę referencyjną do poziomu 4,50 proc. Decyzja jest kontynuacją cyklu łagodzenia polityki pieniężnej rozpoczętego latem.

– Bum! Nie dość, że RPP wzięła nas dzisiaj z zaskoczenia, to jeszcze dodatkowo zaskoczyła. Stopy w dół o 25 pb. Rynek teraz będzie wyceniał przyspieszenie cyklu i kolejne obniżki na jesiennych posiedzeniach – napisali na gorąco na platformie X ekonomiści Banku Pekao.

Wcześniej większość ekonomistów oczekiwała utrzymania stóp do publikacji nowej projekcji inflacyjnej w listopadzie. Rada powołała się jednak na wyraźną poprawę perspektyw inflacji – słabnącą presję cenową i stabilnego złotego. Zdaniem Andrzeja Gwiżdża z platformy inwestycyjnej Portu, inflacja do końca roku może utrzymać się poniżej 3 proc., co ogranicza ryzyko jej ponownego wzrostu.

– Rada postanowiła nie czekać na nową projekcję inflacyjną, która zostanie opublikowana w listopadzie. Inflacja powinna jednak utrzymać się poniżej 3 proc. do końca roku. Presja cenowa słabnie, a mocny złoty obniża koszty importu. Dodatkowo taniejące surowce działają dezinflacyjnie. Główne źródła presji to obecnie czynniki krajowe, takie jak usługi i płace, jednak one również stopniowo słabną. Wydaje się więc, że w najbliższych miesiącach ryzyko ponownego wzrostu inflacji pozostaje ograniczone. Przy braku nowych szoków podażowych stopy procentowe mogą zmierzać w stronę 4 proc. w pierwszym kwartale 2026 – skomentował decyzję Andrzej Gwiżdż, analityk platformy inwestycyjnej Portu.

Glapiński: przestrzeń do dalszych obniżek, ale zależnie od danych

Podczas konferencji prasowej po decyzji RPP prezes NBP Adam Glapiński podkreślił, że obniżka nie przesądza o dalszym kierunku polityki pieniężnej. Rada – jak zaznaczył – analizuje na bieżąco dane i każdorazowo opiera się na projekcjach inflacyjnych.

– Nic nie jest przesądzone. Nie jest tak, że jak dokonaliśmy decyzji teraz, to nie dokonamy jej w listopadzie (…). Analizujemy dane, siadamy nad projekcją i wtedy się okazuje, jakie mamy zdanie – mówił Adam Glapiński, prezes NBP.

Szef banku centralnego wskazał, że inflacja we wrześniu wyniosła 2,9 proc., czyli zgodnie z celem NBP, a utrzymanie zamrożonych cen energii do końca roku powinno ją stabilizować w okolicach 3 proc. Jednocześnie przyznał, że luźna polityka fiskalna zwiększa ryzyka inflacyjne i ogranicza przestrzeń do luzowania polityki pieniężnej.

– Polityka fiskalna od dawna pozostaje luźna, wyjątkowo luźna na tle Europy (…). To największe ryzyko dla inflacji i stabilności makroekonomicznej w średnim i długim okresie – mówił Glapiński.

Jego zdaniem obecne stopy nie ograniczają wzrostu gospodarczego, a przestrzeń do kolejnych cięć zależeć będzie od sytuacji na rynku pracy i danych makroekonomicznych.

Kochalski (RPP): Chciałbym nieco schłodzić oczekiwania

Nieco bardziej ostrożne stanowisko zaprezentował członek Rady Cezary Kochalski, który w rozmowie z agencją Bloomberg ocenił, że październikowa obniżka znacząco ogranicza przestrzeń do dalszych cięć w 2025 roku.

– Chciałbym nieco schłodzić oczekiwania na dalsze obniżki stóp już w listopadzie. Choć nie widziałem dużego ryzyka w decyzji o ich cięciu w październiku, znacząco ogranicza to przestrzeń do kolejnych obniżek w dalszej części roku – powiedział Kochalski, cytowany przez Bloomberga.

Jego zdaniem listopadowa decyzja będzie zależeć od najnowszej projekcji inflacyjnej, ale bardziej prawdopodobne jest utrzymanie stóp na dotychczasowym poziomie.

Pekao: Prezes NBP brzmiał jastrzębio, ale i tak spodziewamy się cięcia w listopadzie

W „jastrzębią” retorykę prezesa NBP nie wierzą ekonomiści Banku Pekao. Ich zdaniem, za miesiąc RPP ponownie obniży stopy procentowe. Jak podkreślają, otoczenie makroekonomiczne, zwłaszcza hamujące płace oraz inflacja w paśmie dopuszczalnych odchyleń od celu, sprzyjają obniżaniu stóp procentowych.

– Tym bardziej, że argumenty przeciwko takiej decyzji, które przedstawiał Adam Glapiński nie są szczególnie przekonujące. Wyliczmy je:

- Inflacja CPI oraz inflacja bazowa są wprawdzie w szeroko rozumianym celu NBP (w paśmie odchyleń), ale pozostają bliżej jego górnej granicy niż dolnej. Istnieje więc większe ryzyko, że wzrost cen okaże się zbyt wysoki, niż zbyt niski. RPP chce zaś za wszelką cenę uniknąć scenariusza, w którym najpierw obniża stopy zbyt szybko, tylko po to, żeby je niedługo potem podnieść.

- Ceny energii elektrycznej zostały zamrożone ale tylko do końca roku. Istnieje ryzyko, że wzrosną w 2026 roku.

- Od 2027 r. Unia Europejska planuje rozszerzyć system handlu emisjami ETS z energetyki i przemysłów energochłonnych na paliwa do transportu indywidualnego oraz ogrzewania budynków. Oznacza to wzrost opodatkowania paliw i opału i ryzyko skokowego wzrostu inflacji, nawet o 2 pkt proc.

- Wzrost wynagrodzeń wprawdzie mocno wyhamował (do 7,2 proc. r/r), ale wciąż pozostaje szybszy niż wzrost produktywności. Oznacza to, że wciąż wywiera presję proinflacyjną. Podobnie jak przyspieszający wzrost PKB, zwłaszcza konsumpcji prywatnej.

- Polityka fiskalna pozostaje bardzo luźna, co w średnim okresie generuje ryzyka dla stabilności makroekonomicznej Polski oraz dla inflacji, np. poprzez kanał osłabienia złotego (zakładając ewentualną ucieczkę inwestorów od polskiej waluty)

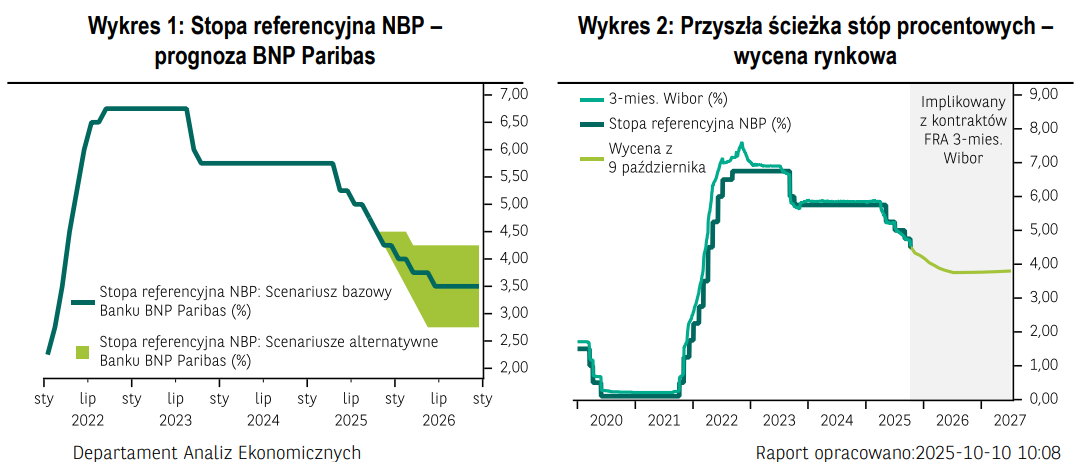

BM BNP Paribas: To nie koniec cyklu łagodzenia

Pole do jeszcze jednej obniżki o 25 pkt. bazowych w tym roku widzą także ekonomiści BM BNP Paribas. Ich zdaniem, najprawdopodobniej prawdopodobny termin to listopad, ale kluczowe będą dane makroekonomiczne, które napłyną w najbliższych tygodniach.

– Jeśli dynamika płac we wrześniu i wskaźnik CPI w październiku potwierdzą, że presja cenowa w krajowej gospodarce wygasa uważamy, że kolejne cięcie stóp procentowych będzie miało miejsce już za miesiąc. Jeśli jednak dane zaskoczą in minus z perspektywy inflacji zwiększyć może się prawdopodobieństwo pauzy w trwającym dostosowaniu stóp procentowych. Za listopadowym, a nie grudniowym terminem kolejnej obniżki przemawia również komentarz – z przymrużeniem oka – Prezesa NBP, iż w przeszłości RPP raczej stroniła od zmian stóp procentowych na ostatnim posiedzeniu w roku – oceniają ekonomiści BM BNP Paribas

Źródło: Departament Analiz Ekonomicznych i Sektorowych BNP Paribas Bank Polska

W ocenie ekonomistów ING Banku Śląskiego, nowa projekcja inflacji, którą bank centralny zaprezentuje właśnie w listopadzie, pozostaje głównym argumentem za kontynuacją obniżek.

– Ogólny wydźwięk konferencji prezesa NBP Adama Glapińskiego miał tradycyjne jastrzębie akcenty, ale pozostawia otwartą furtkę do kolejnej obniżki stóp procentowych na posiedzeniu w listopadzie. Ważnym elementem decyzji w przyszłym miesiącu obok kształtu projekcji będą dane makroekonomiczne, które napłyną do listopadowego posiedzenia Rady. Prawdopodobieństwo kolejnej obniżki stóp procentowych w listopadzie oceniamy na istotnie powyżej 50 proc. – komentują ekonomiści ING Banku Śląskiego.

Niższe stopy sprzyjają hossie i kredytobiorcom. Analityk: Wyceny banków są niskie

Dalsze decyzje RPP będą miały istotne znaczenie nie tylko dla inflacji, ale też dla kondycji rynku finansowego i gospodarki realnej. Obniżka stóp wpływa na koszt finansowania spółek i gospodarstw domowych, zmniejszając raty kredytów i poprawiając zdolność kredytową. Z drugiej strony, niższe stopy obniżają marże odsetkowe banków, co oznacza to presję na zyski.

– Pomimo oczekiwanych obniżek wyceny banków są niskie. Wycena WIG-Banki jest atrakcyjna, tj. P/E jest na 8,2x, a stopa dywidendy na 7,7 proc. – komentuje dla StockWatch.pl Sobiesław Kozłowski, dyrektor departamentu analiz i doradztwa Noble Securities.

Z reguły łagodniejsza polityka pieniężna sprzyja giełdzie – szczególnie branżom wrażliwym na koszt kapitału, takim jak deweloperzy, producenci dóbr trwałych oraz spółek z ekspozycją na konsumenta. Zyskują również obligacje skarbowe, których rentowności spadają w oczekiwaniu na kolejne cięcia.

– Widzimy przestrzeń do spadku rentowności polskiego długu. Naszym zdaniem scenariusz dwuletniej pauzy w obniżkach, jak w 2023 roku, tym razem się nie powtórzy – ocenili ekonomiści Banku Pekao.

Źródło: Macrobond/Pekao