Akcje Wittchena drożeją, analitycy sceptyczni

Prawie całość spadku związanego z opublikowanymi pod koniec maja słabymi wynikami za pierwszy kwartał odrobił do tej pory kurs akcji Wittchena. W skali tego roku notowania producenta i dystrybutora m.in. galanterii skórzanej i walizek są już na 15-procentowym plusie i do wyrównania historycznego szczytu sprzed ponad roku brakuje mu jeszcze wzrostu o 19 proc.

Wykres dzienny akcji Wittchena.

Analitycy: Niewielki potencjał notowań Wittchena

Dość dobrych nastrojów inwestorów nie podzielają jednak analitycy, bo w ostatnim miesiącu akcje Wittchena otrzymały dwie rekomendacje „trzymaj”. Średnia z wycen w raportach Krzysztofa Kawy z Erste Securities i Dariusza Dziubińskiego z BM Pekao tylko nieznacznie przekracza 35 zł, a to ledwie nieco więcej niż 2 proc. powyżej ostatnich notowań papierów spółki.

– W pierwszym kwartale przychody spadły rok do roku o 3 proc., więc we wstępnych wynikach za dobiegające końca trzy miesiące inwestorzy będą szukać sygnałów, czy ta trajektoria się poprawia – komentuje analityk Erste Securities.

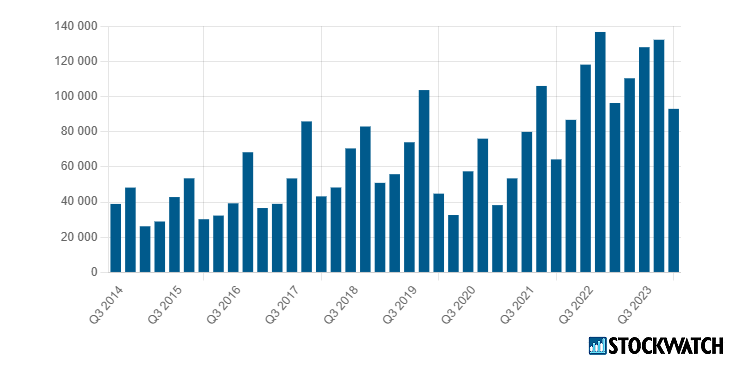

Przychody ze sprzedaży Wittchena w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Oznak istotnej poprawy nie widać we wstępnych danych za II kwartał. Według najnowszego raportu Wittchen w okresie kwiecień-czerwiec wypracował nieco ponad 112 mln zł skonsolidowanych przychodów, czyli zaledwie 2 proc. więcej w ujęciu r/r. W ocenie spółki, II kwartał bieżącego roku stał pod znakiem dużo bardziej wymagającego otoczenia rynkowego niż przed rokiem, o czym świadczą raportowane przez GUS kilkunastoprocentowe spadki r/r sprzedaży detalicznej w kategorii: tekstylia, odzież i obuwie. Wittchen obserwuje też utrzymującą się wysoką wrażliwość konsumentów na ceny i silną presję ze strony konkurencji.

– Na tym tle stabilną sprzedaż Grupy Wittchen należy uznać za dobry rezultat. Jest on jednak poniżej naszych ambicji. Naszym celem pozostaje wzrost sprzedaży w całym 2024 roku. Konsekwentnie realizujemy strategię rozwoju, skupiając się na rozwoju w kanale e-commerce i ekspansji na rynkach zagranicznych. W tym roku uruchomiliśmy już własny e-sklep w Austrii, a także pierwsze sklepy stacjonarne z logo Wittchen w Niemczech i Austrii, wzmacniając tym samym naszą obecność krajach niemieckojęzycznych. Niebawem zamierzamy też otworzyć kolejne salony w Rumunii – skomentował wyniki za II kwartał prezes Jędrzej Wittchen.

Tymczasem przed miesiącem w prezentacji przedstawionej na konferencji WallStreet 28 Adrian Mackiewicz, analityk Stowarzyszenia Inwestorów Indywidualnych, zauważał, że Wittchen wciąż mierzy się nie tylko ze słabością na poziomie przychodów.

– Jeśli chodzi o przychody, to wyniki w segmencie B2B nie są takie złe jak w detalu, a w raporcie za pierwszy kwartał uwagę zwracają także słabe marże. Ponadto trzeba przyznać, że zadanie cięcia kosztów nie jest łatwe – zauważał Mackiewicz.

Kurs akcji Wittchena rośnie, ale analityk obawia się, że wyniki Wittchena nieprędko się poprawią

Jak zauważa Kawa z Erste Securities, w sytuacji słabości popytu Wittchen – podobnie jak większość pozostałych przedstawicieli branży handlowej – skupia się na cięciach kosztów. Jednak efekty tych starań nie zachwycają, bo za sprawą rosnących kosztów pracy w pierwszym kwartale dynamika kosztów rosła w wysokim jednocyfrowym tempie, a to przełożyło się na spadek zysku netto prawie o połowę.

– Zakładałbym, że w drugim kwartale dynamiki w wynikach finansowych się poprawią, ale jakiegoś zasadniczego odwrócenia niekorzystnych tendencji bym nie oczekiwał. Uniknąć kolejnego spadku przychodów będzie ciężko – przewiduje analityk.

Specjalista Erste Securities chwali jednak spółkę za prowadzone inwestycje. Rozbudowa bazy magazynowej w Palmirach nie będzie jednak tak szeroko zakrojona, jak planowano jeszcze rok temu. Choć Wittchen jest obecnie zmuszona do najmowania powierzchni magazynowej, to ambicje menedżerów spółki topniały wraz z hamowaniem dynamik sprzedaży. Zdaniem analityka Erste Securities słusznie, bo podtrzymanie decyzji o inwestycji w pierwotnym kształcie oznaczałoby budowę nieproporcjonalnie dużego w porównaniu do zapotrzebowania magazynu

– Dzięki inwestycji Wittchen przygotuje się pod przyszły wzrost, a jednocześnie zoptymalizuje koszty. Jednak przeskalowanie inwestycji oznaczałoby wyższe nakłady, a w dłuższym okresie także wyższe koszty stałe związane z użytkowaniem – zaznacza Kawa.

Wittchen jest sprzedawcą dodatków i akcesoriów skórzanych. Prowadzi także sprzedaż obuwia i odzieży skórzanej oraz akcesoriów podróżnych. Spółka jest notowana na GPW od 2015 r., wchodzi w skład indeksu sWIG80. Jej skonsolidowane przychody ze sprzedaży sięgnęły 467 mln zł w 2023 r.