Fot. Pexels

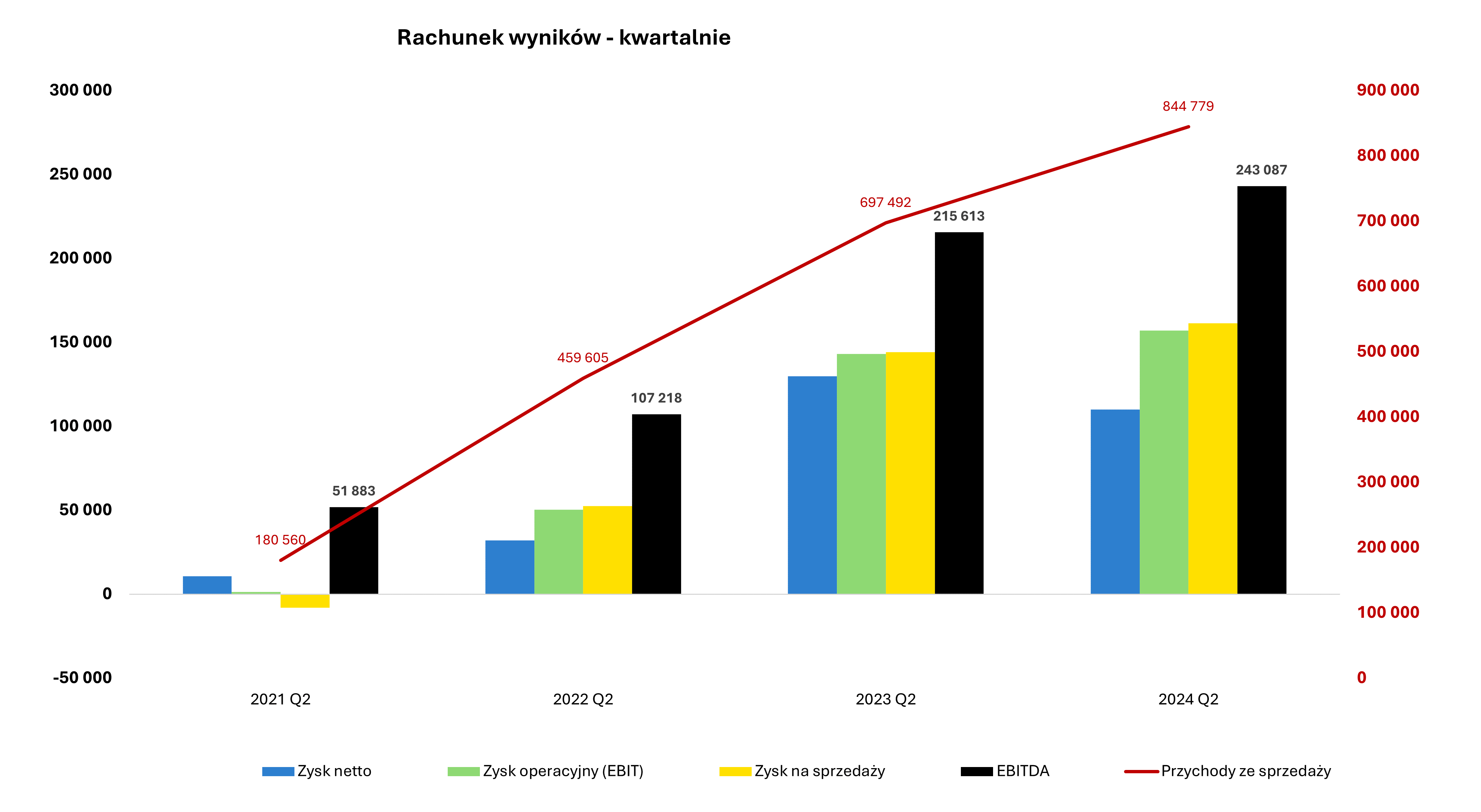

W drugim kwartale bieżącego roku Benefit Systems wypracował 845 mln zł przychodów, co oznacza wzrost o 21 proc. rok do roku. Zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 108,92 mln zł wobec 129,47 mln zł zysku rok wcześniej. Zysk operacyjny urósł w skali roku o blisko 10 proc. do 157,11 mln zł. Zysk EBITDA sięgnął 243,1 mln zł wobec 215,6 mln zł zysku rok wcześniej.

– Skąd ten spadek, skoro na poziomie EBIT-u (nawet uwzględniającego efekt rozpoznania PM) mamy wzrosty o 14 mln zł? Powody są dwa, po pierwsze to ujemne saldo na działalności finansowej, które r/r zabrało o 24,3 mln zł więcej. To przede wszystkim efekt różnic kursowych, które w drugim kwartale roku poprzedniego wynosiły 23 mln zł, w porównaniu do -0,7 mln zł obecnie. Druga sprawa to podatek dochodowy, który wyniósł 38,4 mln zł, czyli o 9,4 mln zł oraz 32,4 proc. więcej niż rok wcześniej. Mamy więc wysoką efektywną stopę podatkową -5,8 proc. w porównaniu do 18,2 proc. rok wcześniej. To jednak głównie efekt rozpoznania w kosztach PM, który nie jest kosztem uzyskania przychodu. Gdyby jednak wyłączyć tę kwestię to efektywna stopa spadłaby do poziomu 19,7 proc., czyli dość rozsądnie – argumentuje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Benefit Systems dowiesz się z najnowszej analizy: Aktywny rozwój – omówienie sprawozdania finansowego Benefit Systems po II kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- dynamiki liczby kart Multisport

- dlaczego III kwartał nie musi być przysłowiową „bułką z masłem”

- zwiększenia liczby kart za granicą

- wzrost ARPU krajowego

- sprzedaż miesięczną z m2 w własnych klubach fitness, w podziale na sprzedaż krajową i zagraniczną

- kosztów programu motywacyjnego, które to obciążyły wyniki Q2

- kapitalizacji i atrakcyjności obecnej wyceny