Analityk DM BDM podtrzymał zalecenie kupuj dla akcji Creepy Jar

Jak przypomina analityk DM BDM, pierwsza prezentacja materiałów marketingowych dotyczących „Chimery” pierwotnie miała mieć miejsce pod koniec 2022 roku. Jednak w związku ze zmianą strategii reklamowej, w stronę znacznie szerszej komunikacji z graczem, start kampanii został przesunięty w czasie. Krzysztof Tkocz spodziewa się, że spółka wykorzysta jedno z nadchodzących wydarzeń branżowych (prawdopodobnie E3 w czerwcu) jako moment rozpoczęcia promocji tego projektu.

– Uważamy jednak, że odsłona „Chimery” wraz z budującą się społecznością gry okaże się katalizatorem do wzrostów notowań CRJ w nadchodzących miesiącach – czytamy w raporcie Krzysztofa Tkocza z 21 marca.

W związku ze spodziewaną dalszą dobrą sprzedażą gry „Green Hell” i zbliżającą się dużymi krokami premierą projektu „Chimera” analityk oczekuje, że spółka w 2024 r. wejdzie na nowy poziom wynikowy.

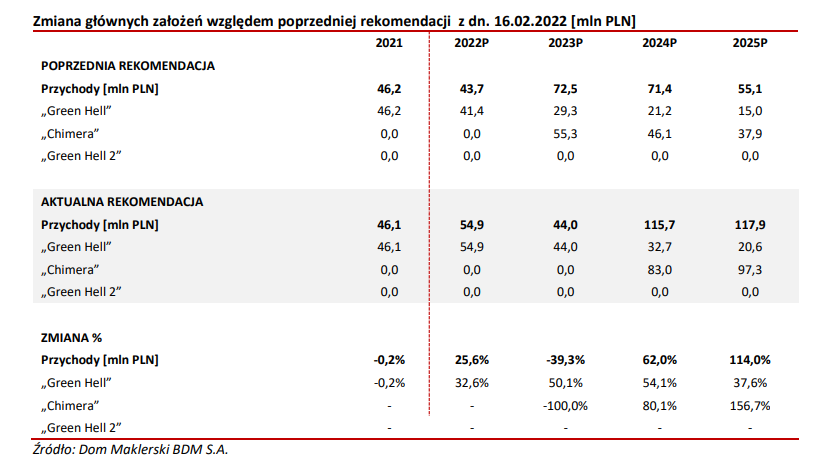

– W omawianym roku prognozujemy 115,7 mln zł przychodów, z czego za 28 proc. będzie odpowiadało IP „GH”, a za 72 proc. „Chimery” (w naszym modelu zakładamy premierę w 2Q’24). Na poziomie skoryg. EBITDA szacujemy 95,3 mln zł (+214 proc. r/r). Według naszych prognoz na przestrzeni 2024-25 r. spółka wypracuje odpowiednio 86,7/89,4 mln zł skorygowanego zysku netto, co przełoży się na wskaźnik P/E na atrakcyjnym poziomie 7x – czytamy w raporcie przygotowanym przez Krzysztofa Tkocza, analityka DM BDM.

Kliknij, aby powiększyć

Analityk spodziewa się, że dzięki wydanemu na początku 2023 r. kolejnemu rozszerzeniu („Building update”) do gry „GH” oraz jej VR-owej wersji, początek roku przyniesie zbliżone rezultaty wynikowe r/r i dalszą generację dobrego CF. Jednakże, w związku ze starzejącym się flagowym produktem spółki ekspert liczy się z jego spadkiem monetyzacji r/r w kolejnych kwartałach.

– W całym 2023 r. zakładamy sprzedaż „Green Hell’a” na poziomie ok. 1,2 mln sztuk na PC/konsole oraz 120 tys. na platformy VR, co przełoży się na 44,0 mln zł przychodów w tym okresie. Pragniemy jednak zwrócić uwagę, że ewentualna implikacja trybu co-op do wersji VR może okazać się obszarem, w którym spółka pozytywnie nas zaskoczy dalszą monetyzacją „GH” na tych platformach. W całym 2023 r. prognozujemy 44 mln zł przychodów, 30,3 mln PLN skoryg. EBITDA oraz 31,3 mln zł skoryg. zysku netto – czytamy w raporcie.

Przy okazji publikacji szacunkowych wyników za 2022 r., spółka poinformowała o zamiarze rekomendacji wypłaty dywidendy na poziomie co najmniej 50 proc. zysku netto za 2022 r. (DPS = 26,9 zł). Z uwagi na brak planów odnośnie rozbudowy studia o kolejne zespoły i prowadzenia jednocześnie większej ilości projektów, analityk zakłada w swoim modelu, że spółka w kolejnych latach będzie kontynuowała dzielenie się zyskiem z akcjonariuszami. W 2025 r., w związku z premierą „Chimery” ekspert zakłada wzrost DPS do poziomu 60 zł.

Creepy Jar jest producentem gier komputerowych, specjalizującym się w gatunku premium indie survival. Menedżerowie spółki mają doświadczenie z Techland. W kwietniu 2021 r. przeniosła się na rynek główny GPW z NewConnect, na którym była notowana od sierpnia 2018 r.