Urteste chce pozyskać z emisji akcji ok. 9 mln zł i zadebiutować na NewConnect

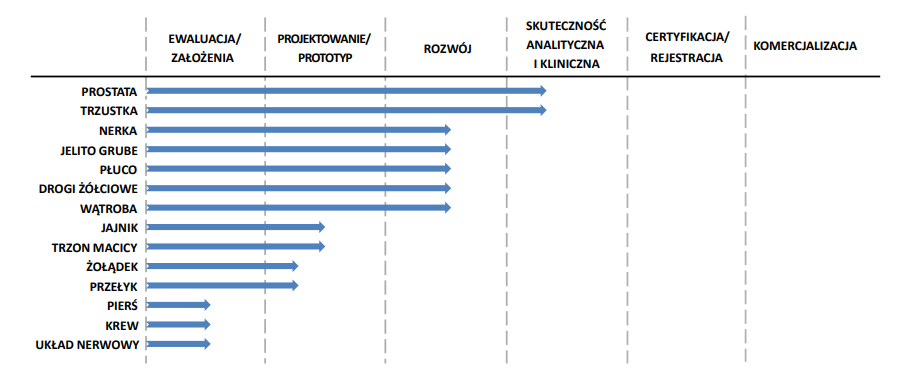

Urteste to firma pracująca nad technologią wykrywania nowotworów przy pomocy pomiaru aktywności enzymów obecnych w moczu. Spółka stawia na tzw. płynną biopsję, czyli nieinwazyjną technologię, która wykrywa biomarkery przy użyciu ciekłej próbki bez konieczności wykonywania kosztownych lub inwazyjnych procedur. Obecnie spółka rozwija testy mające na celu wykrycie kilkunastu najczęściej występujących nowotworów: (trzustki, prostaty, nerki, jelita grubego, wątroby, dróg żółciowych, żołądka, płuca, przełyku, jajnika, trzonu macicy, krwi, piersi oraz układu nerwowego). Aktualnie spółka pracuje nad trzema projektami w obszarze IVD.

- EASY-TEST to najbardziej zaawansowany projekt, w ramach którego Urteste prowadzi wieloośrodkowy otwarty eksperyment badawczy, którego celem jest ocena skuteczności analitycznej i klinicznej testu w nowotworze prostaty. Bierze w nim udział 165 osób, w tym pacjenci z nowotworem stercza, z chorobami nienowotworowymi stercza oraz zdrowi ochotnicy. Czułość i swoistość testu spółki jest porównywana z markerem PSA. Eksperyment powinien zakończyć się w III kw. 2021 r.

- PANURI, kluczowy projekt, skupia się na diagnostyce in vitro nowotworu trzustki. Aktualnie Urteste prowadzi wieloośrodkowy otwarty eksperyment badawczy z udziałem 330 osób, w tym pacjentów z nowotworem trzustki, zapaleniem trzustki i zdrowych ochotników. Czułość i swoistość testu spółki jest porównywana z markerem CA19-9. Eksperyment powinien zakończyć się w II poł. 2021 r.

- FINDER to projekt, w ramach którego Urteste poszukuje testów IVD w kierunku 13 nowotworów. Jak dotąd, opracowano testy na nowotwory jelita grubego, nerki, płuca, wątroby, dróg żółciowych.

Zaawansowanie projektów Urteste. Produktami spółki są testy diagnostyczne – przyszłe wyroby medyczne do stosowania w diagnostyce In Vitro. Na obecnym etapie rozwoju spółka wskazuje 15 celów diagnostycznych. Źródło: Spółka.

Pomysłodawcą projektu i głównym badaczem Urteste jest prof. Adam Lesner, ekspert z zakresu badań nad enzymami proteolitycznymi i chemii peptydów.

– Rozwijana przez nas technologia polega na wykrywaniu nowotworów przy pomocy pomiaru aktywności enzymów obecnych w moczu. Test Urteste przy reakcji z enzymem rozpada się na dwie części i powoduje zmianę intensywności barwy moczu, która świadczy o występowaniu nowotworu u pacjenta. W centrum zainteresowanie spółki znajduje się 15 testów onkologicznych, które znajdują się na różnych etapach opracowania i dotyczą ponad 90 proc. przypadków wszystkich chorób nowotworowych – mówi prof. Adam Lesner, przewodniczący Rady Naukowej Urteste.

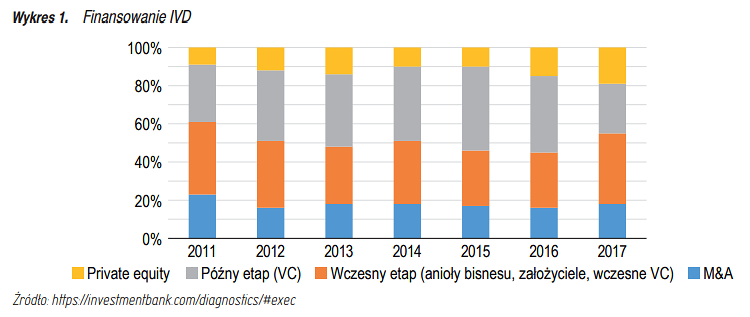

Przyjęty przez Urteste model biznesowy zakłada sprzedaż technologii lub udzielenie wyłącznej licencji dużemu międzynarodowemu graczowi rynkowemu (partnerstwo strategiczne). Tu spółka przytacza historię z 2016 r., gdy Ilumina, światowy lider w produkcji urządzeń do analizy genetycznej i genomicznej, dokonała wydzielenia aktywów w obszarze wczesnej diagnostyki nowotworowej tworząc spółkę Grail, która pozyskała 2 mld USD. Ilumina zostawiła sobie pakiet mniejszy niż 20 proc., ale po kilku latach zmieniła zdanie i w 2020 r. ogłosiła zakup całości Graila za 8 mld USD. Transakcja ta z pewnością robi olbrzymie wrażenie, ale trzeba pamiętać, że rynek amerykański to zupełnie inna liga. Według zapowiedzi, rozmowy z potencjalnymi partnerami maja ruszyć za około rok, a za 2-3 lata będzie można myśleć o komercjalizacji. Co roku w obszarze wyrobów MDx/Omics przeprowadzanych jest kilkadziesiąt transakcji. Według wyliczeń GenomeWeb, w 2020 r. miały miejsce 54 transakcje, w porównaniu z 62 transakcjami w 2019 r. i 55 transakcjami w 2018 r. Tu warto podkreślić, że wartość transakcji z roku na rok rośnie.

– Uważamy, że spółka jest na wczesnym etapie rozwoju, więc patrząc na transakcje referencyjne powinna być w niższym przedziale wyceny. Wraz z postępowaniem badań klinicznych wycena powinna znacząco rosnąć. Przy relatywnie wysokiej czułości i swoistości testów spółka powinna być wyceniana w wyższych przedziałach cenowych. Jednak droga do udowodnienia jakości testów może być długa – uważają analitycy DM BOŚ.

Transakcje na rynku IVD. Źródło: DM BOŚ.

Wyniki finansowe i wycena

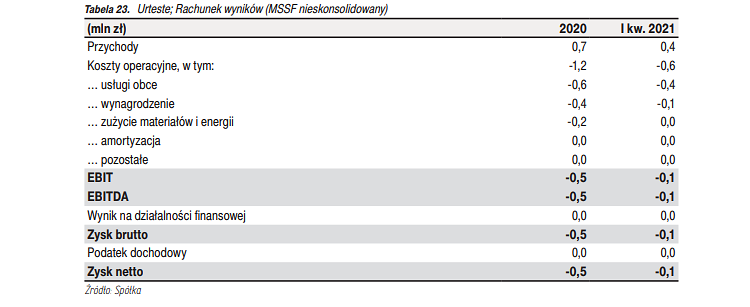

Urteste to bardzo młoda firma, co w oczywisty sposób utrudnia analizę fundamentów. Spółka powstała na przełomie kwietnia i maja 2019 r., a jej rachunek zysków i strat jest typowy dla podmiotów prowadzących projekty badawczo-rozwojowe. Dotychczas Urteste nie wypracowała dodatnich wyników finansowych. W tym miejscu należy mieć na uwadze, że sytuacja finansowa może ulec diametralnej zmianie w momencie udanej komercjalizacji jednego z projektów.  Kapitalizacja spółki po emisji wyniesie blisko 100 mln zł, co jak na firmę wybierającą się na NewConnect jest całkiem sporą wartością.

Kapitalizacja spółki po emisji wyniesie blisko 100 mln zł, co jak na firmę wybierającą się na NewConnect jest całkiem sporą wartością.

– Biorąc pod uwagę wczesny etap rozwoju projektów Spółki skupiamy się na kilku podejściach do wyceny (i) analizie transakcji na rynku IVD, (ii) scenariuszach bazujących na rNPV projektów, (iii) metodzie C/S, (iv) oszacowaniu rNPV potencjalnych transakcji. Stosując model rNPV uzyskujemy wartość projektów spółki w przedziale 138 mln zł – 215 mln zł i wartość spółki wyliczoną metodą sumy części składowych w wysokości 133 mln zł – 209 mln zł po emisji akcji serii C – czytamy w raporcie DM BOŚ.

Parametry oferty Urteste

Urteste oferuje 95,2 tys. akcji serii C po cenie emisyjnej 100 zł. Spółka chce pozyskać 9,52 mln zł. Oferta podzielona jest na dwie transze: dla inwestorów detalicznych (20 tys. akcji) i tzw. dużych inwestorów (75,2 tys.). Inwestor indywidualny może zapisać się na nie mniej niż 20 sztuk i nie więcej niż 2.000 sztuk. Zapisy można składać w POK-ach koordynatora oferty (DM BOŚ), a także w POK-ach firm inwestycyjnych, które przystąpią do konsorcjum detalicznego.

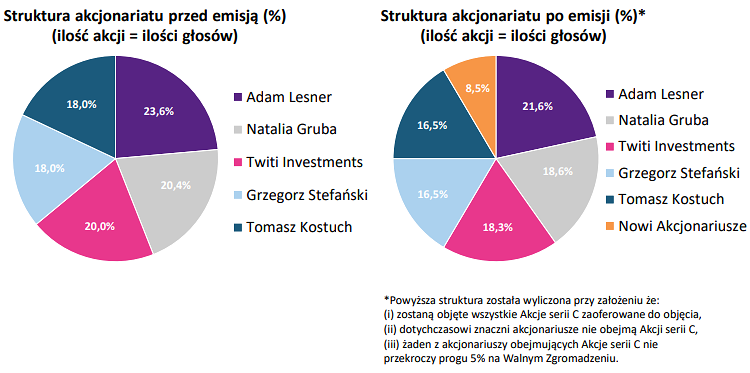

Obecnie akcjonariuszami Urteste są: Grzegorz Stefański, prezes zarządu (18 proc.), Tomasz Kostuch, członek zarządu (18 proc.), prof. Adam Lesner, przewodniczący Rady Naukowej i twórca projektu (23,6 proc.), dr Natalia Gruba, dyrektor ds. technologii (20,4 proc.) oraz Fundusz Twiti Investments (20 proc.). Wszyscy obecni akcjonariusze zadeklarowali 12-miesięczny lock-up. Nowi akcjonariusze (przy założeniu uplasowania całej oferty) będą kontrolować 8,5 proc. kapitału zakładowego.

Akcjonariat Urteste. Źródło: Spółka

Harmonogram oferty publicznej Urteste

Z punktu widzenia inwestorów zainteresowanych ofertą kluczowe terminy to 24 czerwca i 2 lipca, czyli odpowiednio początek i koniec zapisów na akcje Urteste. Po dokonaniu przydziału akcji spółka rozpocznie starania o dopuszczenie do obrotu na NewConnect akcji nowej emisji (serii C) oraz akcji istniejących. Debiut na małej giełdzie planowany jest na III kwartał br.

| Termin | Wydarzenie |

| 10 czerwca 2021 r. | Publikacja memorandum (rozpoczęcie oferty publicznej) |

| 11 – 22 czerwca 2021 r. | Road show |

| 22 czerwca 2021 r. | Ustalenie ceny maksymalnej lub przedziału cenowego |

| 23 czerwca 2021 r. | Budowa księgi popytu (do godz. 15:00) |

| 23 czerwca 2021 r. (do końca dnia) | Publikacja ceny emisyjnej akcji oferowanych oraz ostatecznej liczby akcji oferowanych poszczególnym kategoriom inwestorów |

| 24 czerwca – 2 lipca 2021 r. | Zapisy na akcje oferowane (zarówno w TDI i TMI) – w dniu 2 lipca 2021 roku zapisy do godz. 23:59) |

| 7 lipca 2021 r. | Przydział akcji oferowanych |

Spółka już teraz sygnalizuje, że docelowo będzie chciała znaleźć się na głównym parkiecie GPW. Przejście na rynek główny planowane jest w perspektywie ok. dwóch lat i może być połączone z kolejną emisją akcji.

Cele emisyjne Urteste

Spółka z emisji akcji (po odjęciu kosztów emisji) chce pozyskać nieco ponad 9 mln zł i przeznaczyć je na cztery główne cele:

4,8 mln zł – prace badawczo-rozwojowe w projektach FINDER, PANURI oraz EASY-TEST (pozyskanie próbek klinicznych, bankowanie próbek, opracowanie dokumentacji systemowej oraz dokumentacji technicznej wyrobów medycznych, audyty i certyfikacje, opracowanie strategii regulacyjnej, przygotowanie koncepcji badań klinicznych).

2,1 mln zł – ochrona patentowa, czyli pokrycie kosztów związanych ze zgłoszeniami nowych patentów oraz sfinansowanie kosztów postępowań w ramach faz krajowych na najważniejszych rynkach dla testów nowotworów trzustki i prostaty.

1,2 mln zł – ogólne koszty zarządu, w szczególności koszty księgowości, administracji, koszty związane z funkcjonowaniem spółki na rynku NewConnect, koszty związane z public relations oraz kosztów obsługi administracyjnej procesu pozyskiwania partnera strategicznego.

1 mln zł – koszty związane z dostosowaniem pomieszczeń laboratorium do poszerzonego zakresu prac badawczo-rozwojowych oraz zakupem dodatkowego wyposażenia.

– Planujemy zacząć rozmowy z potencjalnymi partnerami za około rok, a za 2-3 lata możemy myśleć o komercjalizacji. Myślimy o dużych firmach diagnostycznych z rozbudowaną siecią sprzedaży testów, albo takich, które już dziś są liderami w diagnostyce nowotworów, albo takich, które zamierzają wejść na ten rynek z nową technologią. Praktyka pokazuje, że zainteresowanie takimi spółkami jak nasza znacząco wzrasta po przystąpieniu do badania klinicznego. Bierzemy pod uwagę, że początek badań klinicznych będziemy musieli sfinansować sami – mówi prezes Grzegorz Stefański.

Mocne i słabe strony Urteste

Plusy/Szanse:

- Spółka jest na wczesnym etapie rozwoju, ale wraz z progresem badań klinicznych jej wycena powinna znacząco rosnąć

- Perspektywiczna branża i wysokie zainteresowanie biomarkerami nowotworowymi. Zgodnie z szacunkami MarketStudyReport, wartość światowego rynku biomarkerów nowotworowych wyniosła 10,9 mld USD w 2019 r. Rynek ten ma rosnąć w tempie 11,8 proc. rocznie, by osiągnąć 26,6 mld USD w roku 2027 r.

- Opcja pozyskania finansowania grantowego, np. z NCBiR

- Nawiązanie współpracy z firmą Iqvia, jedną z największych globalnych firm CRO

- Dostarczenie na rynek testów IVD w obszarze onkologii z akceptowalnymi parametrami czułości i specyficzności niewątpliwie byłoby ogromnym sukcesem

- Główni akcjonariusze mają 12-miesięczy lockup

- Środki z emisji w całości idą na rozwój biznesu i badania

- Pandemia SARS-CoV-2 i globalny kryzys sprawiły, że sektor biotechnologiczny jest na fali

Minusy/Ryzyka:

- Projekty spółki są na wczesnym etapie rozwoju, co oznacza z jednej strony wysokie ryzyko niepowodzenia

- Na ten moment spółka nie może liczyć na wyższą wycenę przy ew. transakcji

- Droga do udowodnienia jakości testów może być długa

- Spółka nie generuje jeszcze zysków, a jej dotychczasowa działalność była finansowana głównie przez akcjonariuszy

- Brak ustalonej finalnej ścieżki regulacyjnej

- Brak gwarancji powodzenia któregokolwiek z projektów

- Wysoka konkurencja. Niewykluczone, że na rynku pojawią się alternatywne rozwiązania diagnostyczne

- Dość mały free float, a więc i ryzyko niskiej płynności po debiucie

Polecane linki:

>> Forumowy wątek dedykowany akcjom Urteste

>> Obszerny raport analityczny nt. Urteste i światowego rynku płynnych biopsji przygotowany przez DM BOŚ

>> Strona internetowa relacji inwestorskich Urteste