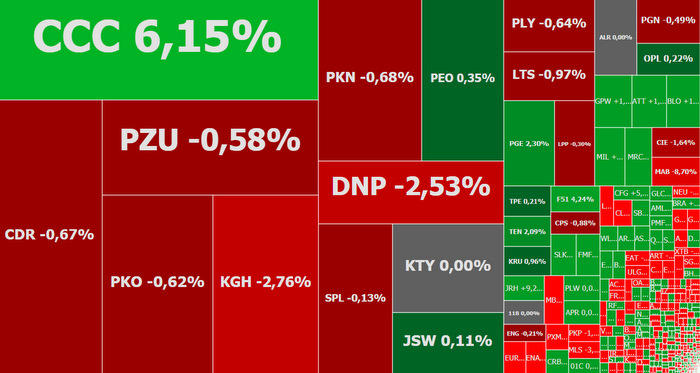

Mapa rynku. Źródło: ATTrader.pl

Czerwono zrobiło się w piątek na światowych giełdach. Wszystko za sprawą realizacji zysków po 4 sesjach wzrostów, napędzanych malejącym strachem przed koronawirusem oraz nadziejami na złagodzenie negatywnych dla gospodarki skutków epidemii przez banki centralne i rządy (głównie Chin). Aczkolwiek swój kamyczek do ogródka wrzuciły dziś Niemcy. Dokładnie, to kolejne już w ostatnim czasie mocno rozczarowujące dane z Niemiec. W grudniu, dość nieoczekiwanie, produkcja przemysłowa tąpnęła o 3,5 proc. w relacji m/m, wobec prognozowanego spadku jedynie o 0,2 proc. i wobec wzrostu o 1,2 proc. w listopadzie. Jeżeli dodać do tego czwartkowy raport o zamówieniach w tamtejszym przemyśle (-2,1 proc. m/m wobec oczekiwanego wzrostu o 0,6 proc.), to nadzieje na odbicie wzrostu gospodarczego w Niemczech mogą okazać się złudne.

Piątkowa realizacja zysków nie omijała warszawskiej giełdy. W południe taniały akcje 43 proc. wszystkich notowanych tu spółek, podczas gdy drożały walory 34,4 proc. z nich. Czerwono było też na indeksach. W południe indeks WIG20 spadał o 0,7 proc. do 2.096 pkt., WIG o 0,58 proc. do 57.564 pkt., mWIG40 o 0,42 proc. do 4.073 pkt. i tylko sWIG80 nie przyłączył się do tego grona, pozostając blisko czwartkowego zamknięcia i testując poziom 12.847 pkt.

Przecena dużych spółek nie jest żadną niespodzianką. Blue chipy najmocniej reagują na sygnały płynące z giełd zagranicznych. Co jednak ciekawe, w samym indeksie WIG20 jest dużo bardziej gorąco i dużo więcej się dzieje, niż to mogłoby wynikach z jego samego zachowania. Po przeciwnych stronach barykady znalazły się akcje CCC oraz KGHM i Dino Polska.

Kurs CCC rośnie o 6 proc. do 102,60 zł, przewodząc grupie liczącej zaledwie 5 spółek, których akcje drożeją. Wzrost ten jest o tyle znaczący, że notowania wybiły się górą z tygodniowej konsolidacji, którą można zamknąć ogólnym przedziałem 95-101 zł. Zważywszy, że wspomniana konsolidacja również została poprzedzona silnym wzrostem, więc perspektywa zwyżki do 107 zł jest realna. Przynajmniej teoretycznie. W praktyce bowiem dużym problemem będzie zamknięcie styczniowej luki bessy 104-111,40 zł.

Najsłabszą spółką w WIG20 jest KGHM. Jej akcje tanieją o 3 proc. do 94,74 zł. Zachowanie to, podobnie jak to ma miejsce już od kilku dni, mocno koreluje ze spadkiem cen miedzi na świecie.

Drugą najsłabszą spółką jest Dino Polska. Jego akcje idą w dół o 2,6 proc. do 161,60 zł, kontynuując zapoczątkowaną wczoraj realizację zysków, po tym jak w środę notowania tej sieci supermarketów wyznaczyły nowe historyczne rekordy. Na gruncie analizy technicznej najbliższym wsparciem są okolice 158 zł. Mając na uwadze dominację popytu w średnim terminie, jest prawdopodobne, że inwestorzy uznają ten poziom za już atrakcyjny do kupna akcji.

W centrum uwagi znalazł się dziś nie tylko giełdowe blue chipy, ale również dużo mniejsze spółki. Akcje Global Cosmed wystrzeliły w górę o 24,4 proc. do 1,02 zł po podwyższeniu prognoz wyników. Spółka szacuje, że w całym 2019 roku zarobiła netto 310 mln zł, a jej zysk EBITDA wyniósł 19 mln zł. Wcześniejszej prognozy kształtowały się odpowiednio na poziomie 304 mln zł i 14 mln zł. Niestety piętą achillesową tego producenta artykułów chemicznych jest mała płynność akcji.

W drugiej połowie dnia te korekcyjne nastroje na giełdach jeszcze mogą zostać odwrócone lub przynajmniej skala spadków może zostać zminimalizowana. Taką szansę dają dane z amerykańskiego rynku pracy. O godzinie 14:30 inwestorzy dowiedzą się jak w styczniu kształtowała się w USA stopa bezrobocia (prognoza: 3,5 proc.), płaca godzinowa (prognoza: 3 proc. r/r) i zatrudnienie w sektorze pozarolniczym (prognoza: +160 tys.). Giełdowe byki pokładają nadzieje szczególnie w tych ostatnich danych. A to za sprawą środowego mocnego raportu ADP. Pokazał on wzrost zatrudnienia w sektorze prywatnym aż o 291 tys., co było wynikiem prawie dwukrotnie lepszym niż mówiły prognozy (+156 tys.). Jeżeli dodać do tego równie pozytywne w swej wymowie wczorajsze dane o spadku zasiłków dla bezrobotnych, to oczekiwanie na przyrost w styczniu miejsc pracy w sektorze pozarolniczym na poziomie około 200 tys. wydaje się dość racjonalne. A takie dane już mogą pchnąć amerykańskie indeksy na nowe historyczne rekordy, jednocześnie prowokując poprawę nastrojów w Europie.