(Fot. Pexels)

Spadki na rynkach akcji państw rozwiniętych w szczególności w grudnia 2018 uzmysłowiły wielu inwestorom, że na światowych rynkach głównych aktywów zrobiło się na tyle niepewnie, że nie ma już jakiejkolwiek klasy, która pozwoliłaby zarabiać w niepewnych czasach.

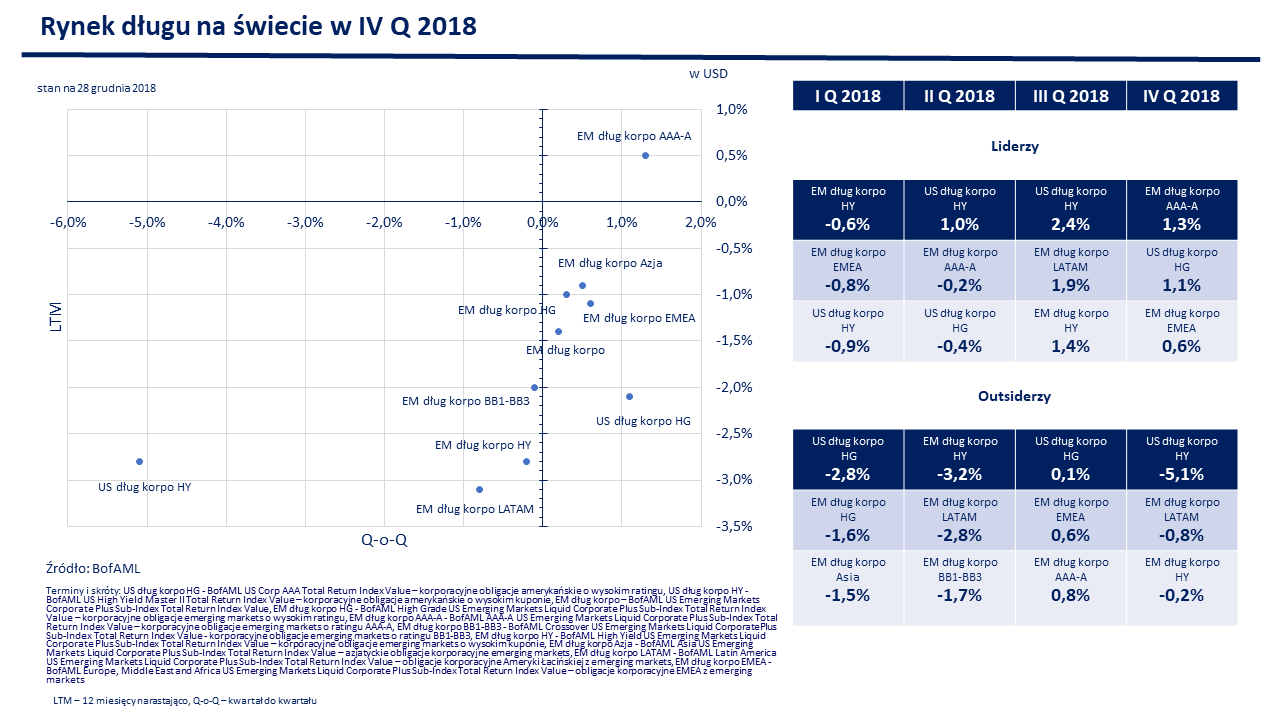

Do tej pory nie przyciągało większej uwagi pojęcie ryzyka, stąd w zestawieniu liderów na rynku długu w okresie pierwszych trzech kwartałów przewodziły obligacje o niskiej jakości. IV kwartał 2018 przyniósł zasadniczą zmianę podejścia inwestorów. W niepewnych czasach inwestorzy postawili na obligacje o najwyższej jakości. Z tego powodu triumfatorami zestawienia stóp zwrotu z rynku długu w czwartym kwartale były obligacje korporacyjne rynków wschodzących o ratingu AAA-A (+1,3 proc.) oraz amerykańskie obligacje korporacyjne high grade (+1,1 proc.). Z drugiej strony „obligacje śmieciowe” zanotowały straty.

– Wystarczyło tąpnięcie na amerykańskich rynkach akcji w grudniu, silne spadki ceny ropy naftowej BrentCrude i znowu włączyły się inwestorom obawy dotyczące perspektyw gospodarki światowej. Kapitał popłynął znowu do bezpieczniejszych obligacji o wysokiej jakości – powiedział Marcin Kuchciak, wiceprezes zarządu Zenit Management, autor opracowania.

Kliknij, aby powiększyć.

Od pewnego czasu uwagę inwestorów przyciąga zawężanie się różnicy (spreadu) między rentownościami amerykańskich obligacji skarbowych, które może przerodzić się w odwrócenie krzywej.

Odwrócenie krzywej dochodowości, polegające na tym, że rentowność obligacji o dłuższym terminie zapadalności jest niższa niż od tych o krótszym terminie zapadalności, jest zgodnie uznawana jako wskaźnik wyprzedzający, sygnalizujący jaka koniunktura zapanuje w gospodarce. Normalnym zjawiskiem jest to, że obligacje krótkoterminowe powinny mieć niższą rentowność niż te o dłuższym terminie, gdyż wraz z upływem czasu ryzyko niewypłacalności powinno rosnąć, dlatego inwestorzy pożyczając pieniądz na dłuższy termin oczekują jeszcze „premii” za to ryzyko.

W pierwszej dekadzie grudnia na chwilę doszło do odwrócenia krzywej na obligacjach trzyletnich i pięcioletnich.

– Inwersja krzywej była krótkotrwała, minimalnych rozmiarów i dotyczyła obligacji o średnim terminie życia. Trochę to zaniepokoiło inwestorów, ale nie przeraziło tak, jakby przykładowo odwróciłyby się dwulatki i dziesięciolatki z początku i końca krzywej, spread byłby solidnych rozmiarów i sytuacja nie byłaby tymczasowa. Prawdziwe odwrócenie krzywej było do tej pory nieomylnym sygnałem recesji, która mogłaby zaskoczyć wielu inwestorów, gdyż obecnie dominuje wciąż przeważający pogląd, że jesteśmy po szczycie koniunkturalnym i gospodarka jedynie weszła w okres niższego wzrostu – wyjaśnia Marcin Kuchciak z Zenit Management.

Według danych amerykańskiego Departamentu Skarbu, spread między rentownością 10-letnich obligacji a 2-letnich obligacji wynosił na koniec trzeciego kwartału 24 punkty bazowe (3,05 proc. dziesięciolatki wobec 2,81 proc. dwulatek). W ostatnim kwartale różnica ta zmalała do 20 punktów bazowych, ale wciąż rentowność dziesięcioletnich obligacji skarbowych jest wyższa niż dwuletnich.

– Zagadką zeszłego roku jest z pewnością zaburzona korelacja między zmianą indeksu akcji S&P500 i zmianami cen amerykańskich 10-letnich obligacji skarbowych. Zwykle te wskaźniki są dość ściśle skorelowane, można nawet powiedzieć, że naśladują się, co widać na wykresie, gdy obie krzywe niemal się nakładają – kiedy indeks cen akcji spada, to ceny obligacji rosną, zmniejszając ich rentowność. Od mniej więcej połowy 2018 roku obie krzywe zaczęły się od siebie oddalać, a obecnie, po grudniowej przecenie na S&P500 rozdźwięk między nimi jest niespotykany od wielu lat. Ktoś się myli – albo przecena na S&P była zbyt gigantyczna albo długoterminowe rentowności długu są zbyt wysokie – mówi Marcin Kuchciak z Zenit Management.