Przemysław Barankiewicz, CFA, Country Manager Finaxa.

StockWatch.pl: Jesteśmy świeżo po publikacji szybkiego szacunku GUS za sierpień. Wynik +5,4 proc. r/r. Inflacja w Polsce nie tylko przyspieszyła, nie tylko zaskoczyła ekonomistów (prognozowali niższą), ale też okazała się najwyższa od dwóch dekad. Jak żyć, jak inwestować? Co mogę zrobić z wolną kwotą rzędu 10, 20 czy 30 tys. zł? Na mieszkanie to nie wystarczy, a lokata w banku to pewna strata.

Przemysław Barankiewicz: Inwestować. Tylko inwestowanie może uchronić nas przed utratą realnej wartości pieniądza. Trzeba przyznać, że o inflacji dużo się mówi, ale nie zawsze z sensem. Całkiem niedawno w mediach lewicowych była lansowana nawet teza, że inflacja to problem wyłącznie ludzi zamożnych, bo biedniejsi nie tracą. Moim zdaniem, wręcz odwrotnie. To właśnie mniej zamożni Polscy tracą najwięcej. Osoby z grubszym portfelem łatwo znajdą sposób na ulokowanie kapitału. Reszcie społeczeństwa pozostaje przeważnie oferta banków komercyjnych.

W co inwestować? Tu posłużę się danymi historycznymi, bo taką inflację jak obecnie światowe gospodarki przerabiały już wielokrotnie. Dobrym przykładem są Stany Zjednoczone z lat 70. i 80., gdy inflacja również przekraczała 5 proc. Można więc prześledzić, jak poszczególne klasy aktywów zachowywały się w tamtym okresie. Co ciekawe, akcje w ujęciu nominalnym były na plus, ale w ujęciu realnym wychodziły na zero. Oczywiście to średni wynik dla całego rynku. Poszczególne sektory wypadały różnie. Najlepiej spisywały się branże cykliczne, albo takie, które opierają się na popycie konsumenckim, gdzie stosunkowo łatwo „przerzucić inflację” na klienta. Banki z reguły radzą sobie świetnie, bo prędzej czy później inflacja prowadzi do podwyżki stóp procentowych. Te zjawiska mogliśmy zaobserwować w Polsce w I półroczu. Grę pod przyszłe podwyżki stóp widać po indeksie WIG-Banki, który jest najwyżej od dwóch lat.

Tak, banki w końcu odnalazły się w środowisku rekordowo niskich stóp procentowych. Przede wszystkim przeprowadziły tzw. repricing. Po aktualizacji tabeli opłat i prowizji znów zarabiają, a do tego w imponującym tempie budują bazę pod przyszłe wyniki, bo sprzedają rekordowe wolumeny kredytów.

Dokładnie, tę zmianę widać było na początku roku, gdy notowaliśmy pierwsze skoki inflacji. Pozycja „usługi finansowe” w koszyku inflacyjnym rosła r/r o 50 proc. Jak widać, banki mają swoje sposoby. Jak wzrosną stopy procentowe dojdzie upside w postaci wyniku odsetkowego od już udzielonych kredytów.

Co jeszcze w latach 70. i 80., gdy inflacja przekraczała 5 proc., przynosiło amerykańskim inwestorom zyski?

W środowisku inflacyjnym świetnie radziły sobie też spółki utilities, czyli firmy ze stabilnym i przewidywalnym biznesem. Dobrą opcją były też rynki wschodzące, ale w tym roku to się nie sprawdza. Główne indeksy giełd EM są obecnie jednymi z najsłabszych. Widać to chociażby na przykładzie Chin. Idąc dalej, zarobić można było na producentach metali, energii i żywności. W ogóle jako klasa aktywów na fali wznoszącej były surowce. Listę uzupełniały nieruchomości, ale tutaj barierą jest wysoki próg inwestycji. Obecnie świetną opcją są obligacje indeksowane o inflację. Ten instrument cieszy się sporym powodzeniem także w Polsce. Jak ktoś ma środki i może je zamrozić na dłuższy okres czasu to polecam, nawet kosztem Finaxa.

A jak w tym czasie radziło sobie złoto, które uchodzi za bezpieczną przystań dla kapitału?

Złoto w ujęciu 30-letnim dało zarobić tyle, co inflacja, czyli realnie inwestor na tej pozycji miał 0 proc. Złoto ma swoje momenty, szczególnie w środowisku inflacyjnym, dlatego warto mieć chociaż niewielką ekspozycję na ten element aktywów.

Ok, teraz pytanie: my kontra reszta świata. Jak z naszą inflacją wypadamy na tle Europy?

Patrząc na realne stopy procentowe, od kilku kwartałów na podium światowym wymieniamy się miejscami ze Stanami Zjednoczonymi i Arabią Saudyjską. Tu warto przypomnieć, że polski bank centralny ma bardzo podobną politykę do Fedu i EBC. Mamy nieco poniżej -4 proc. Co ciekawe, Czesi i Węgry, czyli nasi partnerzy z Grupy Wyszehradzkiej, mają za sobą już 2-3 podwyżki stóp w ostatnim czasie. Widać więc zupełnie inne podejście niż w Polsce, mimo iż na Węgrzech inflacja jest podobna do naszej, a w Czechach nawet niższa. Za jakiś czas przekonamy się, kto miał rację.

Na koniec ciekawostka. Kilka dni temu zajrzałem do raportu NBP z listopada ub.r., gdzie bank szacował prawdopodobieństwo wzrostu inflacji w 2021 r. Prognoza na III kwartał, czyli kwartał który mamy obecnie, zakładała z 80-proc. prawdopodobieństwem, że inflacja nie przekroczy górnego poziomu celu inflacyjnego NBP, czyli nie będzie wyższa niż 3,5 proc. Obecnie mamy ponad 5 proc.

Czyli NBP już raz grubo się pomylił…

To tylko kolejny dowód, że prognozowanie to ekstremalnie trudna sprawa. Dotyczy to nie tylko zwykłych analityków, ale nawet profesorów, którzy zasiadają w Radzie Polityki Pieniężnej.

To mało optymistyczny wstęp do kolejnego pytania. Chciałem zapytać, czy ta inflacja jest faktycznie przejściowa, jak zapewnia prezes Glapiński, czy może jednak zostanie z nami na dłużej. Może obecne 5 proc. za 2-3 kwartały będzie już tylko miłym wspomnieniem?

Powiem szczerze, kompletnie nie mam pojęcia i nawet nie próbuję kreślić jedynego słusznego scenariusza. Rynki na ten moment mówią, że ta inflacja jest raczej przejściowa, ale gwarancji na to nikt nie daje. Dlatego moim daniem, zamiast próbować przewidywać przyszłość, lepiej zabezpieczyć portfel na dwa skrajne scenariusze. Mieć część portfela, który na inflację reaguje i część, która jest na nią odporna.

I tu chciałbym zapytać o nowy produkt Finaxa, czyli Inteligentną Skarbonkę. To rozwiązanie dedykowane dla osób, które mają nadmiar gotówki, nie chcą inwestować długoterminowo, ale też nie chcą dać się zjeść inflacji. Czy to oznacza, że Skarbonka ma być alternatywą dla lokat?

Skarbonka – podobnie jak cały Finax – powstała na Słowacji, gdzie długoterminowa inflacja jest na poziomie 2,1 proc. (średnia z 15 lat). W pierwszym momencie zareagowałem negatywnie na ten produkt, bo przecież w Polsce mamy obecnie inflację dużo wyższą, ale potem sprawdziłem, że statystycznie w Polsce inflacja była taka sama. Ideą Finaxa jest inwestowanie długoterminowe. Zawsze powtarzamy, że okres, na który należy mrozić środki w Finaxie, to minimum 5 lat, a najlepiej ponad 10 lat. Niemniej jest grono klientów, którzy szukają czegoś na krótszy termin, czegoś konserwatywnego, zwłaszcza w środowisku niskich stóp procentowych. Banki obecnie nie dają ochrony przed inflacją. Średnie oprocentowanie lokat w bankach komercyjnych wynosi 0,2 proc.

Głównym założeniem projektu jest to, że Skarbonka jest konserwatywna, czyli mało zmienna. Historycznie miks instrumentów w portfelu Skarbonce dawał stopy zwrotu w przedziale 2-3 proc. rocznie. W najgorszych rynkowych momentach maksymalny spadek wartości portfela wynosił 5 proc., ale to sporadyczne sytuacje. Naszym celem było stworzenie produktu, który daje szansę obronić się przed przeciętną inflacją.

Jak działa Inteligentna Skarbonka? Ile możemy zyskać i jakie są koszty?

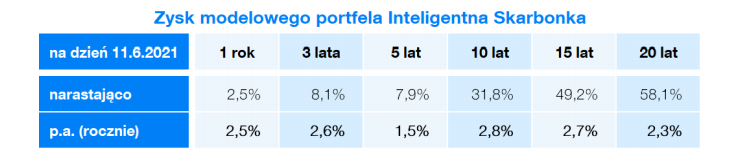

Stopa zwrotu zależy od okresu inwestycji i sytuacji na rynku. Na przykład średnia za ostatnie 3 lata to 2,6 proc., 5 lat 1,5 proc., 10 lat 2,8 proc., 15 lat 2,7 proc., a 20 lat 2,3 proc. To są średnioroczne stopy zwrotu po odliczeniu kosztów. Koszt Skarbonki to 0,5 proc. rocznie od wartości kapitału. To jest jedyna opłata, którą pobieramy za prowadzenie zdywersyfikowanego portfela, który jako robo-doradca rebalansujemy. Nie pobieramy żadnych success fee, opłat za wejście czy wcześniejsze wyjście.

Źródło: Finax

W jakie instrumenty inwestujemy za pośrednictwem Skarbonki?

40 proc. to obligacje rządowe (iShares Core Global Aggregate Bond UCITS ETF EUR Hdgd), 38 proc. to gotówka, 10 proc. globalne akcje rynków rozwiniętych (iShares Core MSCI World UCITS ETF), 10 proc. obligacje indeksowane do inflacji (iShares Global Inflation Linked Govt Bond UCITS ETF EUR Hdgd) i 2 proc. to złoto (iShares Phisical Gold ETC). Akcje, złoto i obligacje antyinflacyjne zabezpieczają portfel w czasach rosnących cen i rosnących stóp procentowych. Z drugiej strony, obligacje i gotówka stanowią element stabilizujący w okresach niekorzystnych zmian gospodarczych, recesji gospodarczych i rynkowych.

Dlaczego za trzymanie gotówki w Finaxie trzeba de facto płacić?

Tu wracamy do symulacji, które wykonali Słowacy. Gotówka ma swoją specyfikę – daje zero zmienności o minimalne stopy zwrotu. Słowem, wpływa stabilizująco na portfel. Mamy plan żeby w ciągu najbliższych kwartałów zamienić gotówkę na jeszcze inny instrument (najprawdopodobniej obligacje), który będzie dawał stopę 1 proc. Finalnie stopy zwrotu Skarbonki będą wyższe. Jak to się stanie, StockWatch.pl dowie się o tym jako pierwszy. Na razie trzymamy to w gotówce, by mieć efekt stabilizacji.

No dobrze, ale czy na tym można stracić? Jakie są ryzyka, które należy wziąć pod uwagę?

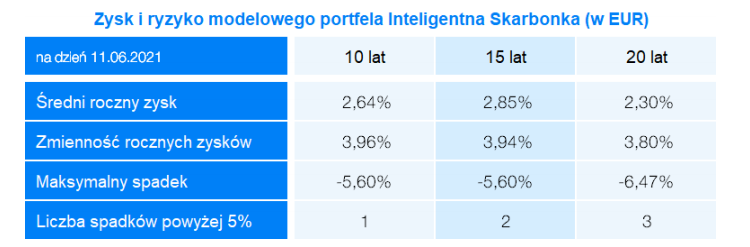

Jak projektowaliśmy Skarbonkę, naszym celem było, aby maksymalny drawdown nie przekraczał 5 proc. Sprawdziliśmy na historycznych danych, jak często taki spadek mógł się zdarzyć. Z analizy wyszło nam, że na przestrzeni ostatniej dekady taka sytuacja miałaby miejsce tylko raz. Skarbonka zanotowałaby spadek o -5,6 proc. Na przestrzeni minionych 20 lat spadek o ponad 5 procent miałby miejsce tylko 3 razy. Najwyższy zanotowany spadek wyniósł 6,5 proc. Można więc stracić, bo wszystko jest oparte o wahania rynkowe. Natomiast konstrukcja Skarbonki jest taka, żeby te okresy rynkowej bessy były możliwie jak najmniej dotkliwe dla klientów. Stąd też idea, żeby to był produkt na okres krótszy niż 5 lat.

Źródło: Finax

Co działo się na światowych giełdach, gdy Skarbonka zaliczała ponad 5-proc. spadek?

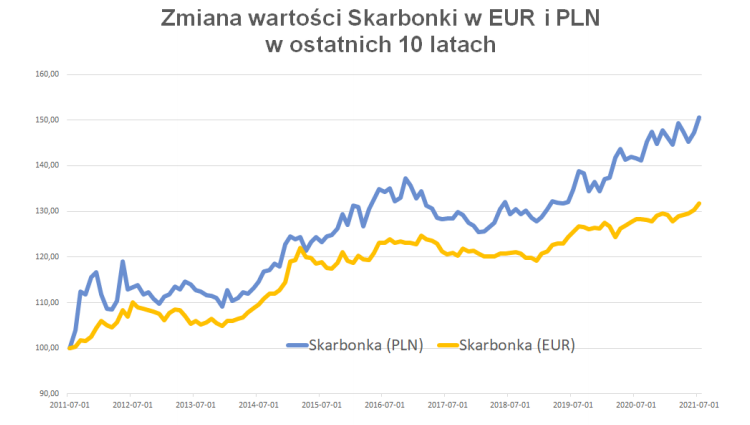

W ostatnich dziesięciu latach ponad 5-proc. obsunięcie teoretycznego portfela Skarbonki miało miejsce między lipcem 2012 a grudniem 2013 r. Wcześniej takie okresy notowano między lutym 2006 a czerwcem 2008 r., czyli tuż przed kulminacją kryzysu finansowego oraz między majem 2001 a majem 2003 r. Jak widać, takie obsunięcie zajmuje trochę czasu.

Skarbonka jest wyrażana w euro. Jak wygląda kwestia przewalutowania środków?

Środki wpłacone w PLN są przez nas przewalutowane na EUR po kursie w mBanku, a następnie inwestowane. Skoro portfel wyceniony jest w euro, to automatycznie mamy ekspozycję na ryzyko walutowe. Na przestrzeni ostatnich 10-15 lat ono raczej nam sprzyjało, co doskonale widać na poniższym wykresie. Historycznie stopy zwrotu w EUR były wyższe niż w PLN, natomiast zmienność jest wyższa. Pamiętajmy też, że np. jeśli ETF jest denominowany w dolarze, to klient ma ekspozycję także na dolara. Co ciekawe – jak wynika z naszych badań – Polacy bardzo chętnie lokują część środków w walucie obcej, bo boją się, że jak przyjdzie jakiś większy kryzys, to złoty oberwie podwójnie. Tę tezę potwierdza odzew ze strony naszych klientów – oni na ogół chcą, żeby inwestycja była w euro.

Źródło: Finax