Gwiazda Mirbudu jasno świeci, ale wątpliwości nie brakuje

W pierwszym kwartale 2024 r. przychody Mirbud wyniosły 646 mln zł, wobec 515 mln zł w pierwszym kwartale 2023 r. Zysk z działalności operacyjnej wyniósł 54 mln zł, podczas gdy w pierwszym kwartale 2023 r. był na poziomie 25,6 mln zł.

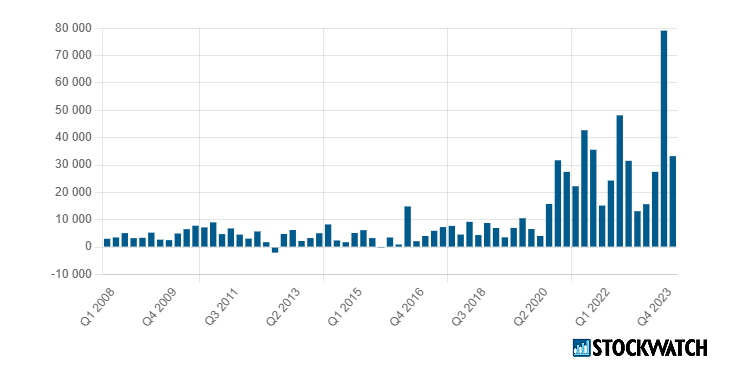

Zysk netto Mirbudu w pierwszym kwartale 2024 r. wyniósł 33,3 mln zł, podczas gdy rok wcześniej był na poziomie 13,1 mln zł – to wzrost aż o 153 proc. W pierwszym kwartale wyniki spółki były dobre, jest więc pytanie, czy podobnie będzie w kolejnych miesiącach.

Nowe kontrakty mogą być mniej opłacalne

– W średnim terminie perspektywy Mirbud wyglądają pozytywnie, rok 2024 będzie dla spółki udany po względem wyników operacyjnych. Jest pytanie, jak będzie z rozliczeniem pożaru centrum handlowego Marywilska 44 w Warszawie, do którego doszło w połowie maja. Możliwy jest odpis zanim zostanie wypłacone ubezpieczenie – mówi dla StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Zysk netto Mirbudu w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Pod koniec maja przedstawiciele spółki deklarowali, że w sprawozdaniu za pierwsze półrocze 2024 r. zostaną ujęte przynajmniej wstępne, finansowe skutki pożaru CH Marywilska 44. Spółka zakłada, że ubezpieczenie w całości zostanie wypłacone i wpływ wydarzenia na wyniki grupy nie będzie znaczący. W maju przedstawiciele Mirbudu przekonywali, że spółka chce odbudować centrum handlowe.

Na obecnie realizowanych kontraktach spółka ma bardzo dobre marże. W dłuższej perspektywie wyniki mogą być nie tak dobre jak obecnie.

– Jest pytanie, jakie będą wyniki na kontraktach, które obecnie podpisuje Mirbud. Spółka od czwartego kwartału 2023 r. bardzo mocno ofertuje, wygrywa wiele przetargów i podpisuje sporo kontraktów. Jednak patrząc na ceny w tych kontraktach i budżety inwestorów to zauważymy, że ceny są relatywnie niskie i oscylują często wokół 70-80 proc. budżetu zamawiającego. Oferty Mirbudu w tych przetargach są nieznacznie niższe od ofert rywali – zauważa Krzysztof Pado.

1,7 mld zł nowych kontraktów w cztery miesiące

Podkreśla, że jesteśmy w takim cyklu rynku, gdzie przetargów jest relatywnie mało.

– Strategia Mirbudu od końcówki 2023 r. była taka, żeby wygrać jak najwięcej przetargów. Spółka zakładała, że po zmianie rządu może nastąpić dłuższy przestój w ogłaszaniu nowych przetargów. Jeżeli nowe przetargi się pojawią, to na rynku będzie głód wygrywania, Mirbud może wtedy nie będzie musiał mocno startować, ponieważ obecnie dużo przetargów już wygrał. Trzeba jednak zadać sobie pytanie, czy obecnie wygrywane przetargi będą równie rentowne jak w przypadku umów obecnie realizowanych – wskazuje Krzysztof Pado.

Tylko w maju grupa Mirbud podpisała umowy na łączną kwotę 969 mln zł netto i na koniec maja portfel zamówień grupy do realizacji do 2028 roku wzrósł do poziomu 6,1 mld zł netto. Na koniec stycznia 2024 r. wartość portfela zamówień grupy Mirbud przekraczała 4,4 mld zł, co oznacza, że w okresie od początku lutego do końca maja grupa pozyskała kontrakty wartości ok. 1,7 mld zł.

Emisja akcji i 200 mln zł na przejęcie

W czerwcu 2024 r. Mirbud z sukcesem przeprowadził emisję akcji wartości ok. 200 mln zł. Sprzedano od razu całą pulę i to po cenie 11 zł za akcję, czyli wyższej niż pierwotnie się spodziewano.

Akcje zostały zaoferowane w trybie subskrypcji prywatnej 15 inwestorom. Jednym z nich było TFI PZU, które kupiło akcje nowej emisji i przekroczyło poziom 5 proc. w akcjonariacie Mirbudu. Wcześniej TFI PZU miało 0,2 proc. akcji.

Pieniądze pozyskane z emisji mają zostać przeznaczone na dwa cele.

– Większość wpływów z oferty zamierzamy przeznaczyć na przejęcie podmiotu w segmencie budownictwa infrastruktury kolejowej, który zapewni odpowiednie synergie dla dalszego rozwoju spółki. Zidentyfikowaliśmy podmioty prowadzące działalność w tym obszarze, które potencjalnie mogą stanowić cele akwizycyjne. Część z nich wyraziła wstępne zainteresowanie dla dalszych rozmów. Szacujemy łączne nakłady inwestycyjne związane z nabyciem oraz ewentualnym dokapitalizowaniem tego podmiotu łącznie na ok. 190-210 mln zł. – mówił Jerzy Mirgos, prezes Mirbud.

Poza wejściem w nowy segment spółka planuje również umocnić swoją pozycję w segmencie drogowym.

– Część wpływów z emisji przeznaczymy także na budowę czterech wytwórni (otaczarni) mas bitumicznych, jednej stacjonarnej i trzech mobilnych, które umożliwią dalszą ekspansję w segmencie budownictwa drogowego – dodał Jerzy Mirgos.

Jak tłumaczył, mobilny charakter wytwórni umożliwi transport mas bitumicznych w bardziej odległe tereny budowy, uniezależniając Mirbud od lokalnych dostawców materiału. Spółka szacuje łączne nakłady inwestycyjne związane z budową i montażem wytwórni na ok. 20 mln euro, czyli ok. 80-90 mln zł.

Wejście na nowy rynek i dywidenda

Przejęcie spółki z sektora budownictwa kolejowego może być planem B, wcześniej Mirbud będzie analizował możliwość zwiększenia swojego udziału w Torpolu, czyli firmie zajmującej się budownictwem kolejowym. Przypomnijmy, że Mirbud ma obecnie 5,10 proc. akcji Torpolu. Największym akcjonariuszem Torpolu jest spółka CPK, mająca 38,0 proc. jego akcji. Przyszłość Torpolu jest więc uzależniona od przyszłości CPK, a tu wciąż nie mamy stuprocentowej pewności jaka będzie przyszłość tej spółki i tego projektu. Od 1 lipca 2024 r. spółka CPK wraca ponownie pod nadzór Ministerstwa Infrastruktury.

Warto zaznaczyć, że Mirbud do tej pory nie był obecny w segmencie budownictwa kolejowego.

W kontekście nowej emisji warto przypomnieć, że 21 czerwca WZA Mirbud przegłosowało przeznaczenie 19,27 mln zł z zysku netto za 2023 r. na dywidendę, co daje 0,21 zł na akcję. Dzień dywidendy minął 27 czerwca, termin wypłaty dywidendy zaplanowano na 7 sierpnia. Przypomnijmy, że w 2023 r. Mirbud wypłacił 23,85 mln zł dywidendy, co dało 0,26 zł na akcję.

Co dalej z rajdem notowań Mirbudu?

Od kilku miesięcy kurs Mirbudu znajduje się w silnym trendzie wzrostowym. Od początku 2024 r. akcje Mirbudu podrożały o ok. 86 proc., co stawia spółkę w gronie liderów wzrostów na Giełdzie Papierów Wartościowych w Warszawie. Notowana akcji Mirbudu zanotowały swój historyczny rekord, pada więc pytanie o dalsze zachowanie kursu.

– Kurs akcji Mirbudu wiele z pozytywnych informacji zdyskontował i jest na szczytach historycznych. Akcje z nowej emisji zostały sprzedane po dobrej cenie, inwestorzy instytucjonalni objęli je po 11 zł. Wszystkie te pozytywy znajdują odzwierciedlenie w cenie akcji, więc nie spodziewałbym się wyraźnych wzrostów z obecnych poziomów. Spodziewałbym się raczej trendu bocznego, może nawet z lekką tendencją w dół. Mieliśmy do czynienia z bardzo mocnym wzrostem cen akcji, oczekiwania inwestorów są rozbudzone. Jeżeli by się okazało, że w drugim kwartale marże mogą być nieco niższe niż w pierwszym kwartale, to może nastąpić realizacja zysków. Wszyscy ci, którzy w przeszłości kupowali akcje Mirbudu są zarobieni – mówi dla StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

W kwestii zachowania akcji Mirbudu są i inne opinie.

– Wyniki Mirbudu w 2024 r. będą pozytywnie wpływać na inwestorów, większe schody zaczną się w 2025 r. kiedy obecnie pozyskiwane kontrakty będą mocniej wpływać na zyski. W krótkim terminie mogą być przesłanki wynikowe, które będzie można pozytywnie interpretować – prognozuje Krzysztof Pado z DM BDM.

Kliknij, aby powiększyć