Zapisy w skupie akcji Mercator trwają do piątku (30 lipca), do godz. 17:00.

Temat skupu akcji Mercatora od samego początku budzi duże emocje wśród akcjonariuszy. Mimo iż zapisy trwają już ponad półtora miesiąca, wielu z nich wciąż nie wie czy złożyć zapis. Na rynku słychać głosy, że nie warto brać udziału w buy backu, a nawet, „że jest on ryzykowny”. Zapewne wielu inwestorów z dłuższym stażem w tym momencie się uśmiechnie, ale na forach i grupach inwestorskich tego typu wpisów i opinii nie brakuje.

Ankieta na fb grupie akcjonariuszy Mercatora.

Jak dla mnie szok, że część akcjonariuszy nie chce uczestniczyć w zysku na ubiegły rok ? pic.twitter.com/LZ1NJ0kdsg— Daniel Paćkowski (@DPackowski) July 22, 2021

Na wstępie warto podkreślić, że każdy inwestor musi sam podjąć decyzję. Udział w skupie akcji jest prawem akcjonariusza, a nie obowiązkiem. Przed podjęciem decyzji warto rozważyć plusy i minusy oraz na chłodno policzyć, ile można zyskać lub stracić decydując się na jedną z opcji.

Skup to substytut dywidendy

Dywidenda i skup akcji mają swoje plusy i minusy. Dyskusja na ten temat wraca jak bumerang przy każdej okazji, gdy jakaś spółka decyduje się na buy back. Od strony rynkowej, skupy akcji to dość powszechna praktyka. Wiele spółek decyduje się na kupno własnych akcji, gdy uważa, że są one niedowartościowane. Wówczas akcje zbierane są z rynku po bieżącym kursie. Takie operacje są rozciągnięte w czasie, poprawiają nieco płynność na walorze, a po umorzeniu także wskaźniki wyceny. Nieco inną sytuacją są skupy akcji po cenie z premią do rynkowej. W praktyce to substytut dywidendy. Taką opcją jest właśnie skup Mercatora. Spółka płaci 500 zł za walor, czyli ponad 2 razy więcej niż bieżący kurs na GPW. Skup ma swoje ograniczenia. Spółka odkupi maksymalnie 623.800 sztuk (5,9 proc. łącznej liczby akcji). W sumie na całą operację Mercator wyda ponad 312 mln zł.

– Oczywiście, że warto wziąć udział w skupie w przypadku, jeśli mamy pakiet przynajmniej 17 akcji. Tego rodzaju skup (po cenie znacznie przewyższającej rynkową) należy traktować jako substytut dywidendy, przy którym co prawda trzeba się nieco nachodzić, ale z uwagi na premię w oferowanej cenie, gra jest warta świeczki – mówi Tomasz Rodak, analityk DM BOŚ, który jako jedyny w Polsce wydaje rekomendacje dla Mercatora.

Twoja część zysku może trafić do czyjejś kieszeni

Jedną z kluczowych różnic między dywidendą a skupem akcji jest to, że przy pierwszej opcji trzeba tylko posiadać akcje. Gotówka automatycznie pojawi się na rachunku maklerskim w odpowiednim czasie. Przy drugiej opcji niestety trzeba się nieco pofatygować i czasem ponieść koszty (w zależności od DM-u np. koszt świadectwa depozytowego i prowizja). Mianowicie trzeba zapisać akcje do skupu. Jeśli się tego nie zrobi w wyznaczonym terminie, inwestor zostaje pominięty. Skup premiuje aktywnych inwestorów, bo zysk dzielony jest tylko między tych, którzy zgłoszą akces. To oznacza, że im mniejsza frekwencja w skupie, tym więcej akcji po cenie z premia będzie można sprzedać.

– Mercator skupi akcje po 500 zł za sztukę, czyli znacznie powyżej ceny rynkowej. To właśnie różnica między ceną w skupie a ceną rynkową jest realną korzyścią (dywidendą) dla akcjonariusza. Gdyby skup był realizowany po cenie bieżącej/rynkowej, inwestor niebiorący udziału w skupie teoretycznie nie traci, bo jego zyskiem jest proporcjonalny wzrost udziału w spółce po umorzeniu akcji. W przypadku skupu Mercatora sytuacja jest inna. Na skup spółka przeznaczyła 312 mln zł, czyli ok. 12 proc. kapitalizacji. Trzeba jednak pamiętać, że skup obejmie maksymalnie 5,9 proc. liczby wszystkich akcji. Mamy więc większy wypływ gotówki niż zysk z umorzenia akcji – zaznacza Tomasz Rodak, analityk DM BOŚ.

W czysto hipotetycznej sytuacji, gdyby do skupu zgłosił się tylko jeden inwestor z pakietem 623.800 akcji, wówczas sprzedałby wszystkie akcje po kursie 500 zł i zagarnął całą pulę. W drugim skrajnym przypadku, czyli przy założeniu, że 100 proc. akcjonariuszy odpowie na zaproszenie wszystkimi akcjami, wystąpi maksymalna możliwa (ponad 90-proc.) redukcja zapisów. Wówczas spółka odkupi od każdego małą część zgłoszonego pakietu. Na przykład, jeśli inwestor zgłosi do skupu 17 akcji, spółka odkupi przynajmniej jedną po cenie 500 zł.

– Co do zasady, skupy akcji są korzystniejsze dla dużych akcjonariuszy, dlatego że zawsze znajdzie się drobny akcjonariusz, który z różnych przyczyn nie weźmie udziału w skupie. Każda rezygnacja ze skupu powoduje większy transfer gotówki do tych, którzy biorą w nim udział – podkreśla Tomasz Rodak, analityk DM BOŚ.

Druga taka okazja może się nie powtórzyć

Warto przypilnować terminów, bo brak zapisu definitywnie przekreśla udział w ubiegłorocznym zysku. Dodajmy, zysku, który w historii spółki jest absolutnie rekordowy i jest wynikiem pandemii, do której nikt nie był przygotowany. To właśnie skokowy wzrost zapotrzebowania na jednorazowe rękawiczki medyczne pozwalał spółce przez pewien czas dyktować ceny na rynku i osiągać zawrotne marże. Obecnie sytuacja jest zupełnie inna, bo wiele firm na całym świecie uruchomiło nowe moce produkcyjne. Podaż na rynku rękawiczek jest na tyle duża, że ceny i marże z kwartału na kwartał spadają. To oznacza, że szansa na powtórzenie spektakularnych wyników w kolejnych latach nie będzie taka oczywista.

– Zakładam, że w skupie akcji wezmą udział wszyscy inwestorzy finansowi jak i główni akcjonariusze. To się im po prostu opłaca – mówi analityk DM BOŚ.

Zapisy w skupie akcji Mercator trwają do piątku (30 lipca), do godz. 17:00. Wszyscy akcjonariusze traktowani będą tak samo, a redukcja zapisów będzie proporcjonalna (nie decyduje kolejność złożenia odpowiedzi na zaproszenie. Przewidywany termin transakcji nabycia akcji to 4 sierpnia.

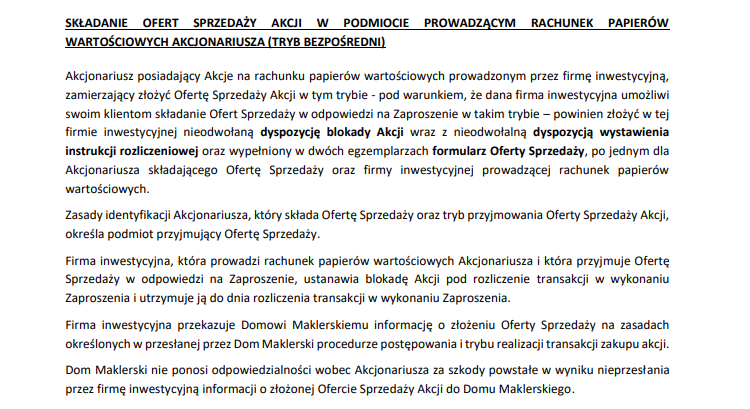

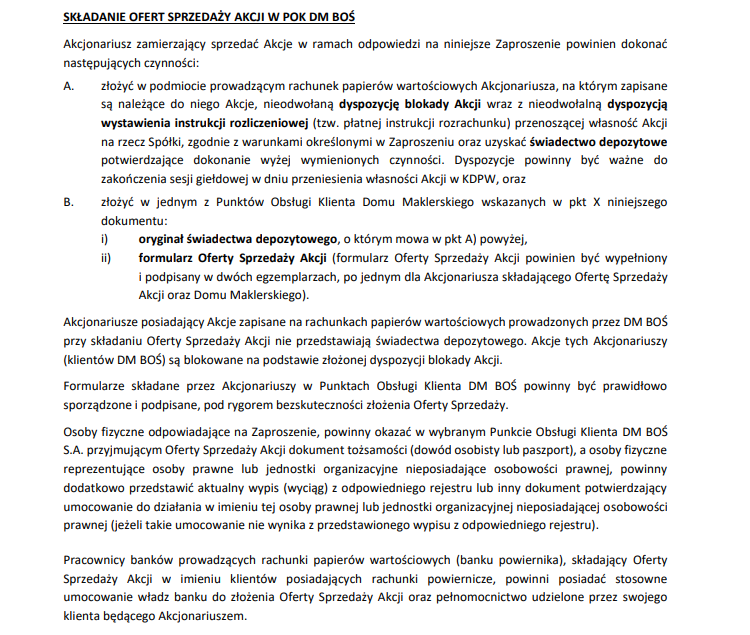

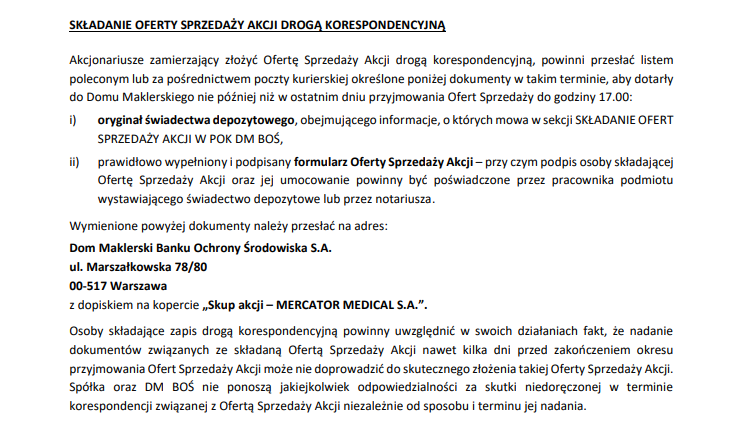

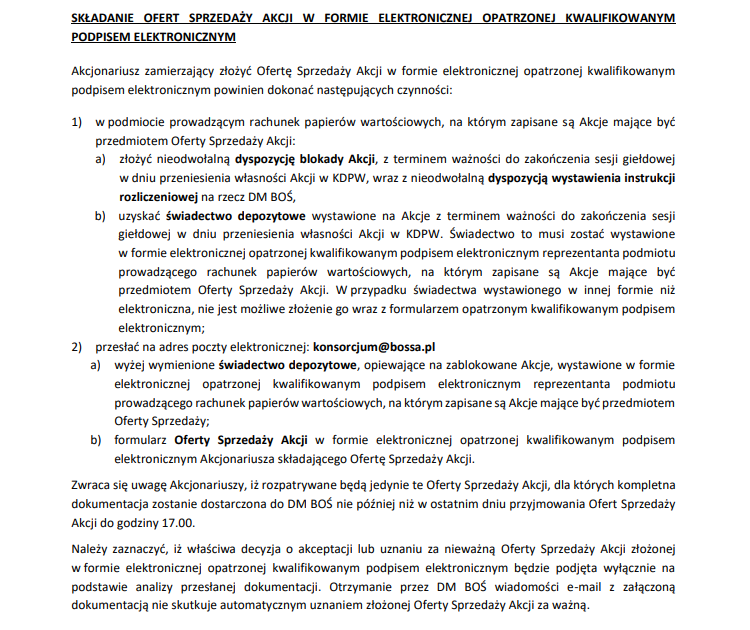

Spółka przewidziała 4 formy złożenia zapisu:

W firmie inwestycyjnej, w której inwestor posiada zapisane akcje spółki, w tym zdalnie/online (możliwości mogą się różnić ze względu na biuro maklerskie i/lub typ rachunku inwestycyjnego)

Źródło: Spółka

Osobiście w POK-ach DM BOŚ

Źródło: Spółka

Korespondencyjnie

Źródło: Spółka

W formie elektronicznej przy wykorzystaniu kwalifikowanego podpisu elektronicznego

Źródło: Spółka