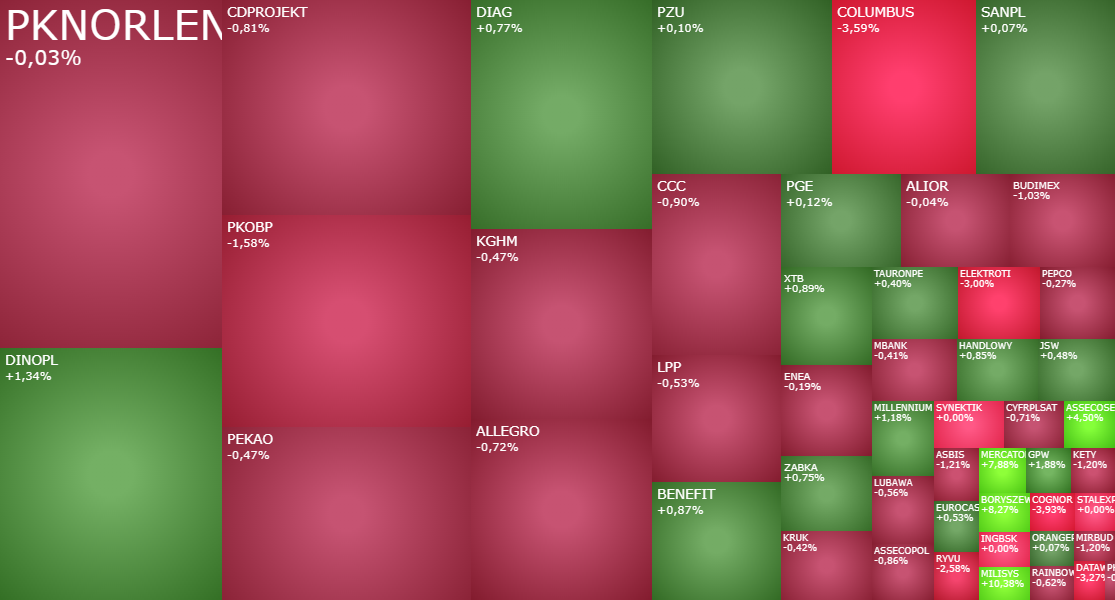

Mapa rynku.

Obserwujemy dość spokojną, choć w większości spadkową, pierwszą połowę środowych notowań na GPW. O godzinie 11:00 indeks WIG20 spadał o 0,45 proc. do 2.722 pkt, po tym jak we wtorek wzrósł o 1,71 proc., odrabiając poniedziałkowy spadek. Szeroki WIG w tym samym czasie miał wartość 97.179 pkt (-0,34 proc.), mWIG40 wynosił 7.271 pkt (-0,2 proc.), a sWIG80 26.966 pkt (+0,26 proc.).

Te relatywnie niewielkie zmiany indeksów w pierwszych godzinach handlu w Warszawie korespondowały z równie spokojnym handlem na większości europejskich giełd, gdzie wahania ponad połowy indeksów mieściły się w przedziale od +0,2 proc. do -0,6 proc. Wcześniej podobną stagnację obserwowaliśmy na giełdach w Azji, gdzie prawie wszystkie indeksy zakończyły dzień zmianami w przedziale od -0,6 proc. do +0,6 proc.

Rynki czekają na „Dzień Wyzwolenia Ameryki”

Atmosfera wyczekiwania, widoczna także na giełdzie w Warszawie, nie jest zaskoczeniem. Inwestorzy czekają na to, co wydarzy się dziś wieczorem w USA. Czekają na zapowiadany przez Donalda Trumpa tzw. „dzień wyzwolenia Ameryki”. Jednocześnie obserwowany od początku roku brak korelacji GPW (i innych europejskich giełd) z Wall Street sprawia, że podejmowanie decyzji o zapobiegawczej, mocniejszej realizacji zysków przed dzisiejszymi decyzjami Trumpa byłoby zdecydowanie przedwczesne.

Dziś o godzinie 22:00 polskiego czasu, czyli już po zamknięciu sesji na Wall Street, prezydent USA Donald Trump ogłosi szeroki pakiet ceł na towary importowane do USA. Pakiet obejmuje cła odwetowe, sektorowe i specjalne, co – według Trumpa – ma wyrównać nierówności w globalnych relacjach handlowych między USA a resztą świata. Jak wynika z medialnych przecieków, Trumpowi przedstawiono kilka propozycji w tej sprawie, przez co trudno przewidzieć, jak ostatecznie będzie wyglądał ten pakiet ceł. Zresztą, obserwowany od wielu miesięcy chaos informacyjny i decyzyjny w kwestii wcześniejszych ceł sprawia, że nawet gdyby propozycja była znana, to do czasu jej oficjalnego ogłoszenia i tak nie byłoby pewności, że przyjmie finalny kształt.

Jednego natomiast można być pewnym – w ostatnim czasie strach przed „dniem wyzwolenia Ameryki” był na Wall Street tak duży, że teraz niewiele potrzeba, by inwestorzy odetchnęli z ulgą i nastroje na giełdzie się poprawiły. Zwłaszcza teraz, gdy w poniedziałek indeks S&P500 wyraźnie odbił od poziomu dołka z pierwszej połowy miesiąca, a słabiej radzący sobie ostatnio technologiczny Nasdaq, po przełamaniu analogicznego dołka, zdołał później powrócić powyżej tego poziomu.

Kurs CD Projektu wciąż liże rany

O ile giełda w Warszawie jako całość może do końca sesji pozostać na lekkich minusach, oczekując na wieczorną decyzję ws. ceł, to poszczególne spółki notowane na GPW funkcjonują niezależnie.

Jeszcze rano w indeksie WIG20 negatywnie wyróżniał się CD Projekt, gdzie od poprzedniej środy inwestorzy wahają się, na ile ważna jest oficjalnie potwierdzona informacja, że premiera gry „Wiedźmin 4” nie nastąpi przed końcem 2026 roku. Początkowo rynek zareagował na tę wiadomość bardzo negatywnie, ignorując dobre wyniki i inne pozytywne informacje płynące ze spółki, co przejściowo sprowadziło kurs do 200 zł. Jednak już w piątek zaufanie do spółki wróciło, a kurs osiągnął 219,10 zł.

Dziś rano akcje CD Projektu najpierw spadły do 204 zł z 210 zł wczoraj na koniec dnia, by następnie odrobić straty z nawiązką. Po dwóch godzinach handlu za jedną akcję spółki gamingowej trzeba było zapłacić 211,10 zł, czyli o 0,52 proc. więcej niż wczoraj.

Z punktu widzenia analizy technicznej krótkoterminowym wsparciem pozostaje 210 zł. Jednak dopiero przełamanie psychologicznej bariery 200 zł mogłoby oznaczać istotne pogorszenie sytuacji na wykresie dziennym i ryzyko dalszych spadków. Natomiast wzrosty cen akcji blokuje luka bessy 219,30-224 zł. Jej przełamanie otworzyłoby drogę do dalszego ruchu w górę.

Zielono na kursach Dino i Mercatora

Po dwóch godzinach środowych notowań CD Projekt przesunął się do grona spółek rosnących, której przewodziły akcje Dino Polska, zyskujące 1,27 proc. (460,90 zł). Najsłabszą spółką w indeksie było natomiast CCC, którego kurs spadał o 1,88 proc. do 229,40 zł.

Dużo więcej działo się wśród mniejszych spółek. Akcje Mercator Medical drożały o 8 proc. do 47,95 zł, odbijając się od 8-miesięcznego dołka wyznaczonego wczoraj i wracając powyżej wsparcia na poziomie 46,45 zł, które przez ostatnie 5 miesięcy chroniło kurs przed spadkiem.

Według wstępnych danych, w IV kwartale 2024 roku Mercator Medical wypracował 66,8 mln zł zysku wobec 6,7 mln zł rok wcześniej i 25,3 mln zł kwartał wcześniej. Zysk EBITDA wyniósł 57,1 mln zł wobec straty 20,8 mln zł przed rokiem. Przychody spółki wzrosły do 149,2 mln zł z 116,7 mln zł.

Elektrotim pod presją po wynikach

Inną gorącą spółką dnia był Elektrotim. W całym 2024 roku spółka wypracowała 54,07 mln zł zysku netto, czyli o prawie 142 proc. więcej niż rok wcześniej. Zysk EBITDA wzrósł o 51,6 proc. do 58,64 mln zł, natomiast przychody spadły o 4 proc. do 524,77 mln zł. Spółka zaproponowała, aby 25 mln zł trafiło na tegoroczna dywidendę.

Inwestorzy wykorzystali publikację wyników jako pretekst do realizacji zysków – akcje Elektrotimu taniały dziś o 3 proc. do 46,90 zł, po tym jak przez ostatnie 12 miesięcy zdrożały o prawie 113 proc., w tym od początku roku o 24 proc.

Gorące spółki

Inne wyróżniające się dziś spółki na GPW to m.in. PGMSA (+4,77 proc.), Asseco SEE (+3,33 proc.), BioMaxima (+2,33 proc.), Sunway Network (-11,15 proc.), Cognor (-4,62 proc.) i DataWalk (-3,29 proc.).

Źródło: StockWatch.pl

Oczekiwanie na decyzję Trumpa w sprawie ceł całkowicie przyćmiło kończące się dziś posiedzenie Rady Polityki Pieniężnej (RPP). Rada nie zmieni dziś stóp procentowych, pozostawiając główną stopę na poziomie 5,75 proc. Jednak po ostatnich odczytach inflacji, które wskazują na jej możliwy powrót do celu inflacyjnego już latem, dyskusja o przyszłych obniżkach nabiera tempa. Rynek może nawet zacząć oczekiwać cięcia stóp już w maju, co byłoby kolejnym pozytywnym impulsem dla szerokiego rynku, choć mogłoby skutkować realizacją zysków na bankach.