Źródło: ATTrader.pl

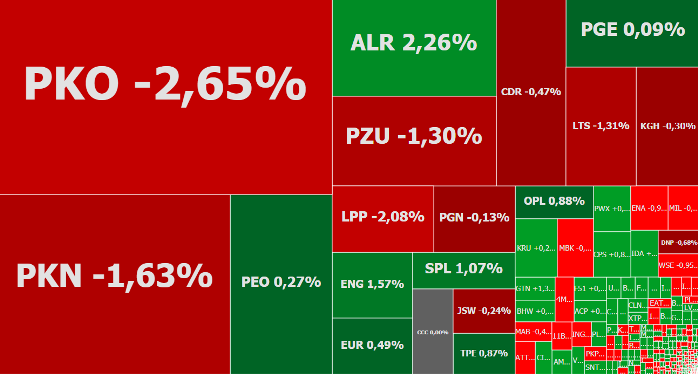

Początek poniedziałkowej sesji na GPW, podobnie jak na większości europejskich parkietów, upływa pod znakiem spadków. Tracą głownie duże spółki. Relatywnie lepiej radzą sobie te średnie i małe. O godzinie 11:00 indeks WIG20 spada o 0,78 proc. do 2.380 pkt., ciągnięty w dół głównie przez akcje PKO BP (-2,2 proc.), PKN Orlen (-2,1 proc.) i PZU (-1,2 proc.). W tym samym czasie WIG spadał o 0,54 proc. do 60.330,94 pkt., mWIG40 o 0,3 proc. do 4.071,57 pkt., a sWIG80 o 0,06 proc. do 10.978 pkt.

Na warszawskiej giełdzie kolejny już raz w tym miesiącu głośno jest wokół KGHM-u. Po tym, jak przed niespełna dwoma tygodniami CBA zatrzymała 6 osób pod zarzutem działania w zorganizowanej grupie przestępczej, oszustwa i korupcji, dziś prasa donosi o „ustawianiu przetargów o wartości 3,2 mln” w KGHM przez dyrektora powiązanego z wiceprezesem PIS Adamem Lipińskim. Smaczku całej sprawie dodaje fakt, że osoba która wykryła nadużycia już nie pracuje w KGHM. Spółka, odnosząc się do sprawy opisanej przez media zmiany w przetargach informuje, że nie poniosła żadnych strat w związku z tym. Pytanie tylko, czy przy tych przetargach nikt nie był faworyzowany i czy wszystko odbyło się zgodnie z prawem?

KGHM tłumaczy się z przetargów na infrastrukturę IT >>> CZYTAJ WIĘCEJ

Po prawie dwóch godzinach notowań kurs akcji KGHM spada wprawdzie tylko o 0,3 proc. do 91,72 zł, dalej pozostając w trzymiesięcznej konsolidacji. Warto jednak zauważyć, że tym samym notowania KGHM nie reagują na piątkowy, niezdyskontowany jeszcze, mocny wzrost cen miedzi i srebra na rynkach światowych. To właśnie efekt negatywnego wpływu opisanej afery na kurs spółki. Szczególnie, że inwestorzy mogą się obawiać, że w roku wyborczym podobnych „kwiatków” ze spółek z udziałem Skarbu Państwa może pojawić się więcej.

Zupełnie inna atmosfera panuje wokół banków Leszka Czarneckiego. Notowania Idea Banku idą w górę o 5,8 proc. do 2,75 zł, a kurs Getin Noble Banku rośnie o 5,3 proc. do 0,40 zł. Poprawa nastrojów jest pochodną informacji, że zakupem obu tych banków zainteresowana jest spora grupa inwestorów. Czarnecki miał otrzymać pięć konkretnych ofert kupna i o tym fakcie poinformował Komisję Nadzoru Finansowego. Szybka sprzedaż byłaby na rękę zarówno Czarneckiemu, giełdowym bankom, jak i ich akcjonariuszom.

KGHM, Idea Bank i Getin Noble Bank są na językach inwestorów, ale ostatecznie o losach całej dzisiejszej sesji zdecydują przede wszystkim nastroje na rynkach globalnych. Rynki te rozstrzygną o tym, w jakich nastrojach inwestorzy w Warszawie będą żegnać styczeń.

Trump kapituluje

Wydarzeniem początku tygodnia na światowych giełdach jest informacja z piątkowego wieczoru o kapitulacji prezydenta Donalda Trumpa w sprawie shutdownu. Amerykański rząd po najdłuższym w historii częściowym zawieszeniu wraca do pracy. Wprawdzie tymczasowo, bo na 3 tygodnie ale wydaje się jedynie kwestią czasu, by prezydent USA wycofał się również z tej tymczasowości. Dla rynków akcji i gospodarki USA to dobra wiadomość.

Zakończenie shutdownu to jeden z naprawdę wielu czynników, które w tym tygodniu będą wpływać na giełdy. I to ten najmniej istotny. Dużo ważniejsze, zwłaszcza z punktu widzenia europejskich parkietów, będzie zaplanowane na wtorek kolejne głosowanie ws. brexitu. A jeszcze ważniejsze są zaplanowane na 30-31 stycznia rozmowy handlowe pomiędzy USA a Chinami, czy środowe posiedzenie FOMC, które zakończy się konferencją prasową szefa Fed Jerome Powella.

W tym tygodniu istotne dane i wydarzenia z gospodarki globalnej >>> CZYTAJ WIĘCEJ

Wysyp ważnych odczytów

Temu wszystkiemu towarzyszyć będzie ogromna ilość publikowanych w tym tygodniu danych makroekonomicznych. Wprawdzie dzisiejsze kalendarium jest puste (chociaż warto zwrócić uwagę na wystąpienie prezesów ECB i Banku Anglii), ale już we wtorek zostaną opublikowane m.in. dane nt. salda obrotów towarowych USA oraz indeksy zaufania amerykańskich konsumentów i S&P/Case-Shiller. W środę inwestorzy poznają wstępne dane o francuskim PKB za IV kwartał 2018, raport o inflacji w Niemczech, koniunkturze gospodarczej w Strefie Euro, a także amerykański PKB za IV kwartał i raport ADP nt. zatrudnienia w sektorze prywatnym. W czwartek zostaną opublikowane indeksy PMI dla Chin, sprzedaż detaliczna w Niemczech, dane o PKB Hiszpanii, Włoch, Strefy Euro i Polski, Chicago PMI, dochody i wydatki Amerykanów. Tydzień zamkną publikacje przemysłowych indeksów PMI od Azji, przez Europę, aż po USA. Zostaną opublikowane dane o bezrobociu, zatrudnieniu w sektorze pozarolniczym i płacach w USA oraz indeks ISM dla USA i dane o inflacji w Eurolandzie.

Tę powyższą makroekonomiczną „wyliczankę” należy dodatkowo uzupełnić o amerykańskie dane, które z uwagi na zawieszenie rządu nie zostały opublikowane, a które najprawdopodobniej ujrzą światło dzienne w tym tygodniu. Warto zwrócić uwagę przede wszystkim na raporty z rynku nieruchomości, na którym już od pewnego czasu widać było symptomy wyhamowania koniunktury.

Geopolityka i publikacje makro to nie wszystko. Bardzo dużo emocji mogą wywołać raporty kwartalne amerykańskich spółek. Na Wall Street trwa bowiem sezon publikacji wyników finansowych. Dziś wyniki opublikuje Caterpillar. Jutro zrobi to m.in. 3M, AMD, Apple, eBay, Pfizer i Verizon. W środę Alibaba, Boeing, Facebook, McDonald’s, Microsoft i Qualcomm. W czwartek ConocoPhillips, GE, Honeywaell i UPS. Tydzień zamknie publikacja wyników przez Chevron, Exxon Mobil i Merck.