Kurator Kamil Hajduk w rozmowie z redakcją StockWatch.pl przyznał, że zainteresowanie wyższym poziomem konwersji na akcje jest na tyle duże, że już teraz jest pewne, że po przegłosowaniu układu wierzyciele (tj. nowi akcjonariusze) będą mieli większość w akcjonariacie i będą mogli bez problemu wybrać nowy zarząd odpowiedzialny za realizację postanowień układowych. Na wyższą konwersję zdecydowali się przede wszystkim inwestorzy z grubym portfelem (dysponujący dużym nominałem obligacji). Jak usłyszeliśmy, wielu z nich chce docelowo zrealizować stratę podatkową.

– Zdecydowana większość dotychczas złożonych wniosków obligatariuszy, to wnioski złożone w związku ze zbyt niską konwersją wierzytelności na akcje, która miałby miejsce, jeżeli pozostaliby pod kuratelą kuratora. Biorąc pod uwagę nowe nierozpoznane wnioski i dotychczas już rozpoznane przez sędziego-komisarza, suma indywidualnych głosów obligatariuszy wyniesie 224 mln zł, z czego 103 mln zł to wierzyciele grupy 2. Oznacza to, że konwersja tej grupy powinna dać co najmniej 69 mln zł nowego kapitału akcyjnego, tym samym obligatariusze będą posiadać 93-proc. udział w głosach na WZA. Udział ten był oczekiwanym przez kuratora przy założeniu konwersji 3-proc. z 2,3 mld zł obligacyjnych wierzytelności niezabezpieczonych w szerokim rozumieniu. – dodaje kurator obligatariuszy GetBack.

Co to oznacza dla obligatariuszy

To spora i istotna zmiana, ponieważ dotychczas przedstawiciel obligatariuszy popierał propozycję nadzorcy sądowego z opcją 3-proc. konwersji. Jego zdaniem, był to wariant najbardziej elastyczny, ponieważ z jednej strony dawał kontrolę obligatariuszom nad spółką, a z drugiej zapewniał prawo do kolejnych spłat z środków, jakie spółka uzyska z zabezpieczeń majątkowych (z tzw. fraudów).

– Jak już wielokrotnie wspominałem, uważam konwersję tylko jako sposób ochrony wierzycieli po zatwierdzeniu układu przez nich samych. Do tego wystarczy wspomniane 3 proc. W mojej opinii, jeżeli dojdzie do takiej sytuacji, powinna być uruchomiona opcja zmiany układu tj. np. dodanie nowej raty. – mówił podczas grudniowego czatu inwestorskiego w StockWatch.pl Kamil Hajduk.

Każdy inwestor, który chce wyższej konwersji wciąż może z niej skorzystać. Warunek jest jeden: musi do 10 stycznia 2019 r. złożyć wniosek do sadu o dopuszczenie do osobistego udziału w zgromadzeniu wierzycieli (do 10 stycznia wniosek musi fizycznie znaleźć się w sądzie). Natomiast obligatariusz, który tego nie zrobi lub przekroczy termin, pozostanie pod kuratelą kuratora. W jego imieniu 22 stycznia Kamil Hajduk zagłosuje za wariantem 0-proc. konwersji, co oznacza, że nie otrzyma akcji GetBacku z nowej emisji.

– Aktualnie nie ma potrzeby, aby kurator w imieniu reprezentowanych przez niego obligatariuszy zabiegał o konwersję wierzytelności na akcje w jakimkolwiek wymiarze. W takiej sytuacji kurator skorzysta z art. 162 ust. 1 i wyraźnie zgodzi się na warunki mniej korzystne (tylko w rozumieniu prawnym), czyli zrezygnuje z konwersji. Tym samym wierzyciele, którzy chcieliby mieć wpływ na realizację układu powinni wystąpić z wnioskiem o dopuszczenie do osobistego udziału. – poinformował Kamil Hajduk, kurator obligatariuszy GetBack.

Przymusowy przydział akcji nie wszystkim się podobał. Papierów z konwersji nie chcieli przede wszystkim członkowie facebookowej grupy poszkodowanych obligatariuszy GetBack. Jej przedstawiciele wielokrotnie powtarzali, że nie są inwestorami, nie znają się na giełdzie i że nie chcą zamiany długu na „bezwartościowe papiery”. Ta część wierzycieli woli spłatę w gotówce i walkę z pośrednikami o pozostałą część pieniędzy.

Propozycje nadzorcy sądowego

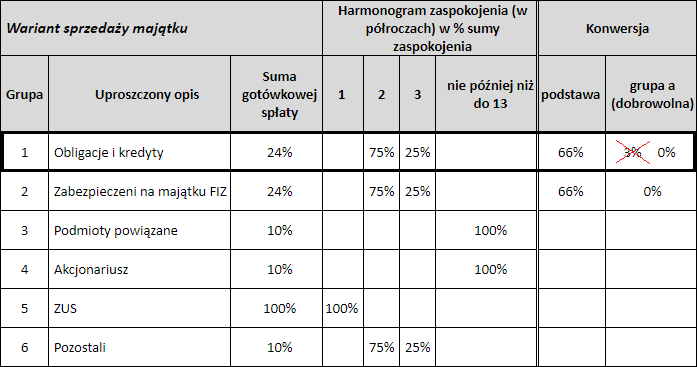

Propozycje układowe nadzorcy sądowego zakładają, że w tzw. wariancie inwestorskim (czyli sprzedaży aktywów GetBacku) niezabezpieczeni obligatariusze otrzymają 24 proc. należności w gotówce, a pozostałe 66 proc. długu zostanie skonwertowane na nowe akcje (z opcją niższej konwersji – 3 proc.). W tym wariancie obligatariusze otrzymują mniejszą kwotę, ale w krótszym czasie i zachowują prawo partycypowania w środkach, które wpłyną do spółki z tzw. fraudów.

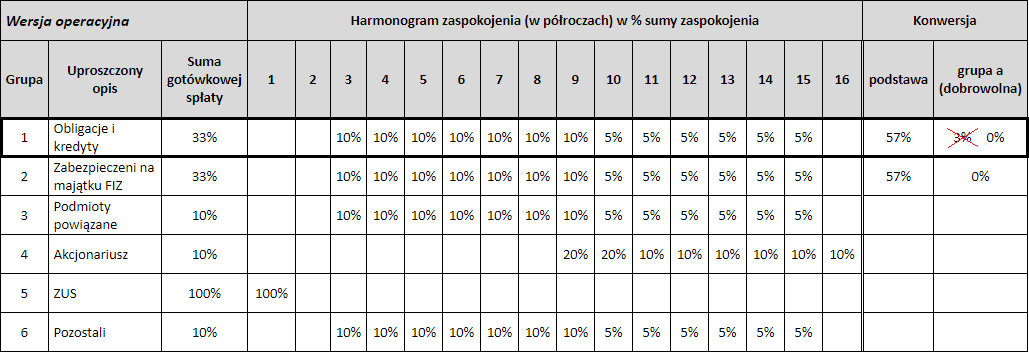

Drugi wariant zakładający kontynuację działalności operacyjnej (tzw. operacyjny) przewiduje wyższy stopień zaspokojenia, bo aż 33-proc. Mankamentem jest fakt, że spłatę rozłożono na prawie 8 lat. >> Dołącz do dyskusji na forumowym wątku dedykowanym obligacjom GetBack

Kliknij, aby powiększyć.

Kiedy obligatariusze odzyskają pieniądze?

O tym, kiedy i ile ostatecznie GetBack odda obligatariuszom pieniędzy zdecyduje zgromadzenie wierzycieli. Termin spotkania i głosowania nad propozycjami układowymi wyznaczono na 22 stycznia 2019 r. Każdy wierzyciel może wziąć w nim udział osobiście, ale pod warunkiem, że wcześniej złoży wniosek o dopuszczenie do samodzielnego występowania. Formalnie takie wnioski będą rozpoznawane przez sąd do 14 stycznia, ale – jak dodaje kurator – dla zapewnienia sprawności postępowania konieczne jest złożenie wniosku w taki sposób, aby dotarł on fizycznie do 10 stycznia.

– Warunkiem dopuszczenia obligatariusza do udziału w postępowaniu będzie przedłożenie imiennego świadectwa depozytowego o którym mowa w art. 9 i nast. Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2014 r., Nr 94, ze zm.) dla obligacji zdematerializowanych z terminem ważności obejmującym okres, w którym wierzyciel zamierza brać udział w niniejszym postępowaniu lub przedłożenie oryginalnych dokumentów obligacji w formie niezdematerializowanej, które wierzyciel posiada obecnie, z zastrzeżeniem ich zwrotu przez sędziego komisarza na Zgromadzeniu. – informuje kurator obligatariuszy.

Druga opcja, czyli brak wniosku o dopuszczenie do samodzielnego występowania, oznacza poparcie decyzji kuratora. W tym wariancie obligatariusz pozostaje całkowicie bierny.