Makaronowa korekta cen trwa – omówienie sprawozdania finansowego Makaronów Polskich (Fot. spółka)

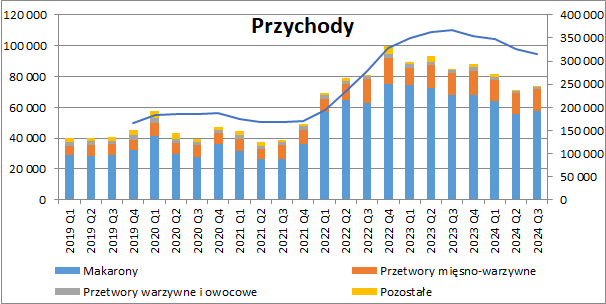

Makarony Polskie w dalszym ciągu notują regres przychodów, który trwa już od II poł. 2023 r. O ile jeszcze do pewnego czasu sytuacja ta była z nawiązką kompensowana rosnącą marżą, o tyle w ostatnim okresie czynnik ten już przestał pomagać wynikom, czego efektem był regres, jaki spółka pokazała w III kw. 2024 r. W omawianym kwartale skonsolidowane sprzedaż wyniosła 74,1 mln zł i była o 12,6 proc. (10,7 mln zł) niższa niż przed rokiem.

– Głównym prowodyrem tej sytuacji pozostaje oczywiście największy segment działalności czyli produkcja makaronów która zanotowała 9,8 mln zł regresu przychodów (-14,6 proc. r/r). Z komentarza zarządu do wyników wyczytamy, że cały czas odczuwalny jest tu spadek cen sprzedaży, a w III kw. nasiliła się presja oczekiwań cenowych sieci handlowych. Nieco lepszy obraz widzieliśmy w zakresie produkcji przetworów mięsno-warzywnych (dań gotowych, pasztetów, i konserw), gdzie sprzedaż skurczyła się o 4,5 proc. (-0,7 mln zł) r/r, ale przychody z przetworów warzywnych (sałatki, marynaty) i owocowych (dżemy, powidła) również zanotowały znaczący regres (-20,8 proc. r/r, -0,4 mln zł). Ten ostatni segment działalności cały czas ma jednak marginalny wpływ na wyniki grupy – czytamy w analizie przygotowanej przez analityka StockWatch.pl.

Źródło; StockWatch.pl/Opracowanie własne

Pełna treść analizy dostępna jest dla abonentów Strefy Premium portalu. Możesz zapoznać się z nią tutaj: Makaronowa korekta cen trwa – omówienie sprawozdania finansowego Makaronów Polskich po III kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- aktualnych wyników finansowych i rentowności biznesu

- przychodów ze sprzedaży i sytuacji rynkowej

- współpracy z dużymi sieciami handlowymi

- presji cenowej ze strony odbiorców produktów

- przepływów pieniężnych, długu i dywidendy

- kapitalizacji i atrakcyjności obecnej wyceny