Fot. shutterstock.com

Artykuł sponsorowany

Przeczytaj więcej: Czym jest i jak działa ETF

➡️Tracking Difference (różnica odwzorowania) to najważniejszy wskaźnik mierzący wydajność funduszu, szczególnie przydatny przy porównywaniu ETF-ów odwzorowujących ten sam indeks. Liczy się go w bardzo prosty sposób – jako różnicę między wynikami takiego funduszu a wynikami odzwierciedlanego indeksu w danym okresie (od jednego dnia, miesiąca, roku do nawet kilku lat). Celem wskaźnika jest określenie, czy wynik funduszu był w tym okresie wyższy od benchmarku (wartość dodatnia), czy gorszy (wartość ujemna). Do wyliczenia wystarczą więc notowania funduszu i indeksu z początku i końca analizowanego okresu. Na przykład, jeśli benchmark osiągnął stopę zwrotu na poziomie 10% w ciągu roku, a fundusz 9,98%, to różnica odwzorowania dla tego okresu wynosi -0,02%.

Serwis Analizy.pl niedawno uruchomił sekcję poświęconą ETF-om, będącym w ofercie siedemnastu polskich brokerów. Wśród nich są zarówno ETF-y pasywne, jak i aktywne zarejestrowane w Europie, oferowane przez ponad 20 różnych dostawców. ETF-y można porównać według kluczowych parametrów, takich jak notowania (ostatnie wyceny oraz wyniki w różnych horyzontach), czy: wartość aktywów, wskaźnik kosztów TER, poziom ryzyka, liczba dostawców. Można je też porównać z klasycznymi funduszami inwestycyjnymi, czy funduszami PPK.

Serwis Analizy.pl to jedyne w Polsce miejsce, w którym prezentowane są także wskaźniki Tracking Difference dla poszczególnych ETF-ów. Na liście funduszy prezentowana jest różnica odwzorowania w horyzoncie trzech ostatnich lat, a na profilach poszczególnych ETF-ów znajdziemy także Tracking Difference dla różnych horyzontów.

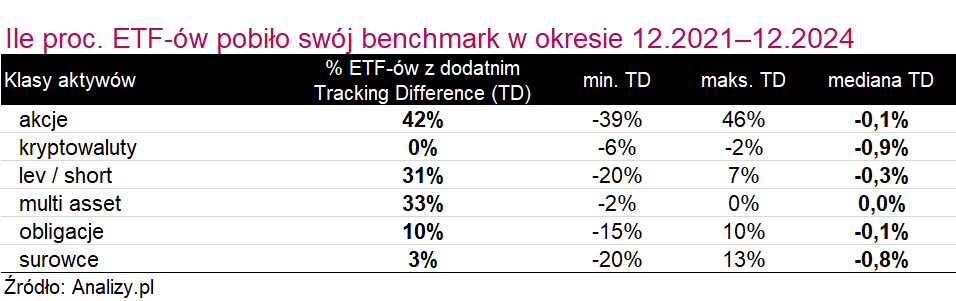

Z danych serwisu Analizy.pl wynika, że w okresie grudzień 2021 – grudzień 2024 blisko 31% ETF-ów wypracowało wynik wyższy od swoich benchmarków, czyli miało dodatni Tracking Difference.

Fot. Materiały partnera

Najczęściej wyniki wyższe od własnych benchmarków osiągnęły ETF-y inwestujące w akcje, bo aż 42% z nich. W skrajnym przypadku wynik ETF-a był wyższy od odwzorowywanego indeksu aż o 46 punktów procentowych. To jednak rzadki przypadek, z reguły te dodatnie różnice wynoszą ok. 1-2 pkt proc. W blisko 60% przypadków wyniki ETF-a były słabsze od odwzorowywanego indeksu, a w pięciu ETF-ach ta różnica przekraczała 10 punktów procentowych (rekord to -39 pkt proc.). Mediana różnic odwzorowania wszystkich akcyjnych ETF-ów wyniosła -0,1 pkt proc.

W pozostałych segmentach rynku ETF-y rzadziej biły swoje benchmarki, a najsłabszy wynik osiągnęły ETF-y na kryptowaluty i odwzorowujące stopy zwrotu indeksów surowcowych.

Co wpływa na Tracking Difference?

Najważniejszym czynnikiem wpływającym na wysokość tego wskaźnika są koszty. Najważniejsze są koszty operacyjne związane z funkcjonowaniem funduszu, czyli zawierające opłatę za zarządzanie, ale i obsługę prawną, czy księgowość. Ich wysokość opisuje wskaźnik kosztów całkowitych TER. W grę wchodzą też koszty transakcyjne, wynikające z transakcji zawieranych przez fundusz (np. ponoszone, gdy zmienia się struktura indeksu). Ale w grę wchodzą także inne czynniki.

Mimo pasywnego charakteru inwestycji, zarządzający mają sposoby na to, aby różnica między wynikiem funduszu a odwzorowywanego indeksu była dodatnia. Firma inwestycyjna może uzyskiwać dodatkowy dochód na przykład tymczasowo pożyczając papiery wartościowe będące w portfelu funduszu. To dość częsta praktyka.

Niektórzy dostawcy ETF-ów w swoich funduszach odzwierciedlają indeksy w wersji Net Total Return, czyli obniżone o maksymalną kwotę podatków do zapłaty, jednocześnie inwestują tak, by uniknąć płacenia maksymalnej stawki podatku w wybranych krajach. Innym sposobem na podciągnięcie wyników ETF-a może być utrzymywanie pewnej puli aktywów w płynnych środkach pieniężnych. Zdarzają się też przypadki, że dodatni Tracking Difference wynika wprost z niedokładnego odwzorowywania składu danego indeksu (czasem to działa na korzyść, ale może też i na minus), bądź używania innej waluty.