Resolution wobec PBS w Sanoku tylko potwierdziło, że obligacjom banków spółdzielczych należy się łatka papierów mocno spekulacyjnych. Fot. Wikipedia

W styczniu o Podkarpackim Banku Spółdzielczym w Sanoku usłyszała cała Polska. Zarząd banku z dnia na dzień uległ rozwiązaniu, po tym jak Bankowy Fundusz Gwarancyjny ogłosił wobec niego przymusową restrukturyzację i przeniósł obsługę jego klientów do specjalnie w tym celu utworzonego banku pomostowego. Ogólnopolskie telewizje pokazywały kolejki klientów czekających na wypłatę depozytów, a media branżowe odmieniały przez wszystkie przypadki słowo „resolution” i rozpisywały się na temat strat inwestorów.

Zdaniem urzędników, sytuacja PBS w Sanoku była tak zła, że jedynym rozwiązaniem było sięgniecie po najdrastyczniejszy z możliwych środków, czyli przymusową restrukturyzację. Komisja Nadzoru Finansowego i Bankowy Fundusz Gwarancyjny uznały realizowany program naprawczy za nieskuteczny i zagrażający środkom, które jeszcze pozostały w banku. Sprawa trafiła też do prokuratury (jak ustalił StockWatch.pl, bada ją Prokuratura Okręgowa w Krośnie), ponieważ nadzór dopatrzył się „licznych i poważnych nieprawidłowości”, w tym m.in. w zakresie zarządzania ryzykiem kredytowym.

– Zidentyfikowano istotne naruszenia przepisów prawa, również takie, które wymagały zawiadomienia prokuratury – poinformował Urząd Komisji Nadzoru Finansowego.

Trudno powiedzieć, że decyzja KNF i BFG spadła na bank jak grom z jasnego nieba. PBS od dawna borykał się z problemami i od kilku lat realizował plan naprawczy pod nadzorem KNF. W sprawozdaniu finansowym za 2018 rok zarząd sygnalizował „niepewność co do możliwości kontynuacji działalności przez bank”, co w praktyce oznacza, że liczył się z opcją zastosowania przez Bankowy Fundusz Gwarancyjny przymusowej restrukturyzacji. Jednak, jak wskazuje późniejsza reakcja władz banku, ten wariant rozpatrywano w Sanoku wyłącznie w kategoriach czysto teoretycznych.

Daleko do ideału

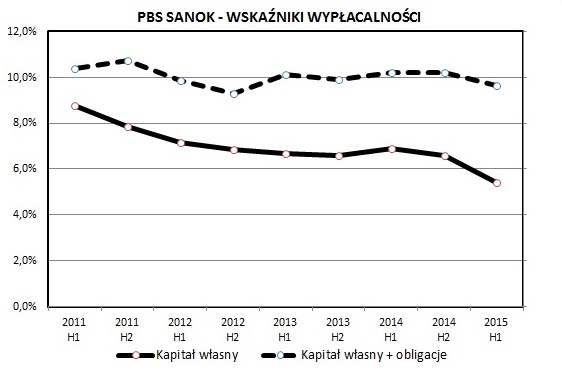

PBS w Sanoku to drugi największy i jeden z najdłużej działających banków spółdzielczych w Polsce. Jednak w minionej dekadzie jego biznes mocno podupadł przez źle udzielone kredyty. W 2015 r. na prośbę inwestorów-obligatariuszy StockWatch.pl przygotował omówienie sytuacji fundamentalnej banku w oparciu o raport półroczny. Już wtedy było widać, że wypłacalność PBS w Sanoku słabnie i zbliża się do krytycznych wartości.

Powyższy wykres pokazuje jak w latach 2011-2015 pogarszała się wypłacalność PBS Sanok. Źródło: Omówienie sprawozdania przygotowane przez StockWatch.pl.

Jednak prawdziwą skalę problemów PBS ujawnił rok później. W bilansie za 2015 r. pojawiło się blisko 50 mln zł straty, do tego drastycznie wzrosły wskaźniki kredytów zagrożonych, a wskaźniki adekwatności kapitałowej zanurkowały. Zarząd próbował ratować sytuację sztuczką księgową – przeniósł znak towarowy do spółki zależnej i przejął go w używanie na zasadzie leasingu, wykazując w ten sposób 30 mln zł zysku na koniec roku. Komisja Nadzoru Finansowego nie dała się na to nabrać i zaleciła PBS-owi korektę. W ten sposób „papierowe” 30 mln zł zysku netto zamieniło się w „realne” 48 mln zł straty.

We wrześniu 2016 r. PBS w Sanoku oficjalnie wystąpił do KNF z wnioskiem o program naprawczy. Miesiąc później otrzymał zielone światło. Od tego czasu bank pod nadzorem prowadził restrukturyzację. Niestety, w środowisku rekordowo niskich stóp procentowych i przy lokalnej skali działalności, na szybką poprawę kondycji finansowej bank nie miał szans. Pod koniec lipca ub.r. PBS złożył w KNF nowy plan naprawy na lata 2019–2023, który miał doprowadzić wskaźniki do wymaganego poziomu. Według najnowszych dostępnych danych, czyli na koniec czerwca 2019 r., bank miał 2,5 mld zł depozytów, a mimo to praktycznie nie miał kapitału własnego. Współczynnik Tier 1 wynosił zaledwie 0,3 proc., wobec wymaganych przez KNF 6 proc. Po decyzji BFG, władze PBS-u przekonywały, że bank wychodził na prostą. Według deklaracji, na koniec października PBS wypracował „wynik finansowy brutto w kwocie 23,1 mln zł, a wynik netto 18,8 mln zł przy łącznym współczynniku kapitałowym 3,45 proc.”

W momencie wszczęcia resolution luka kapitałowa banku wynosiła 182 mln zł. Zasypano ją obligacjami (ok. 100 mln zł) i środkami deponentów (82 mln zł), wśród których znalazły się samorządy i duże firmy. Jednostki samorządu terytorialnego i tak mogą mówić o szczęściu, bo w ich wypadku strata wyniosła 43 proc. Z każdych zdeponowanych w PBS Sanok 100 zł gminy i powiaty odzyskały 57 zł. Obligatariusze zostali z niczym.

Tak działa „plan Zdzisława”

Przymusowa restrukturyzacja banku (tzw. resolution) swoje korzenie ma w prawie unijnym. Twórcom mechanizmu przyświecały dwa główne cele: przeprowadzenie kontrolowanego bankructwa banku i przerzucenie kosztów z tym związanych na akcjonariuszy, obligatariuszy i największych klientów. W ten sposób chciano zerwać z mitem „Too Big to Fail” i ratowania banku za wszelką cenę, a na dodatek na koszt podatnika. Do polskiego prawa resolution wprowadzono w 2016 r. wraz z nową ustawą o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji. Regulacje przyznały funduszowi szereg kompetencji do działania w sytuacji zagrożenia banku upadłością. W ramach restrukturyzacji BFG może m.in.:

- sprzedać akcje zagrożonego podmiotu,

- sprzedać działalność zagrożonego podmiotu lub jej część,

- utworzyć instytucję pomostową – specjalną instytucję, do której zostaną przeniesione dobre aktywa i zobowiązania (depozyty) zagrożonego podmiotu,

- obciążyć stratami właścicieli i niektórych wierzycieli zagrożonego podmiotu, tak aby odbudować jego kapitały i umożliwić mu dalszą działalność (ang. bail-in) – obciążenie stratami odbywa się przez umorzenie akcji właścicieli i ewentualnie konwersję lub umorzenie zobowiązań niektórych wierzycieli,

- przenieść wątpliwe aktywa do wyspecjalizowanej instytucji,

- wystąpić do sądu z wnioskiem o ogłoszenie upadłości lub likwidacji podmiotu pozostałego po sprzedaży całości lub części jego działalności,

- prowadzić likwidację nie kontynuowanej działalności podmiotu.

Dokładnie to stało się z PBS-em. Po ogłoszeniu resolution odwołano władze banku i na kilka dni zamknięto wszystkie jego placówki. W tym czasie przeprowadzono podział banku na część „zdrową” i tę „do likwidacji”. W tej pierwszej znalazł się majątek, czyli depozyty klientów, umowy kredytowe oraz pracownicy, które przeniesiono do banku pomostowego BFG (dzięki temu klienci po kilku dniach przerwy mogli wypłacić depozyty). Natomiast w tej drugiej umieszczono wszystkie udziały akcjonariuszy, depozyty dużych firm oraz wierzytelności z tytułu obligacji podporządkowanych. Zgodnie z zasadą, że straty w pierwszej kolejności ponoszą akcjonariusze i wierzyciele, akcje i obligacje umorzono.

Warto dodać, że w Polsce o przymusowej restrukturyzacji zrobiło się głośno po wybuchu afery KNF. Mechanizm potocznie nazwano „planem Zdzisława”. Określenie to pochodzi od imienia Zdzisława Sokala, byłego prezesa Bankowego Funduszu Gwarancyjnego, który według słynnych już „taśm Chrzanowskiego” planował przejęcie Getin Noble Banku. Przypomnijmy, Leszek Czarnecki nagrał rozmowę z byłym już szefem KNF, w której ten złożył mu propozycję korupcyjną i zagroził tzw. planem Zdzisława. Sprawa wyszła na jaw w 2018 r. po publikacji Gazety Wyborczej, ale do realizacji planu w odniesieniu do banków Czarneckiego (przynajmniej na ten moment) nie doszło.

Kontrowersje wokół PBS

W sprawie PBS w Sanoku nie brakuje emocji, a nawet kontrowersji. I nie chodzi tu tylko o pierwsze manewry w ramach „planu Zdzisława”. Rada nadzorcza banku zaskarżyła decyzję BFG. Jej zdaniem, PBS prowadził działania naprawcze, które przy wsparciu Komisji Nadzoru Finansowego dawały szansę do ustabilizowanie sytuacji finansowej.

Wcześniej rada nadzorcza zakwestionowała kwotę oszacowania strat na poziomie 182,9 mln zł przez firmę, której BFG zleciło wykonanie. Według banku, firma ta nie jest firmą audytorską i nie podlega ona nadzorowi Polskiej Agencji Nadzoru Audytowego, a przedmiotem jej działalności jest m.in. zarządzanie nieruchomościami i usługi doradztwa.

Z kolei Komisji Nadzoru Finansowego władze banku zarzucają niewłaściwy nadzór. W oświadczeniu pojawiło się nawet nawiązanie do sprawy GetBacku. Bank przypomniał, że nie otrzymał żadnej odpowiedzi na złożony w ubiegłym roku nowy plan naprawy i wniosek o wydanie zezwolenia na zaliczenie wyniku do kapitału podstawowego Tier 1.

Innym wątkiem, który budzi kontrowersje jest sprawa nierównego traktowania poszkodowanych. Jednostki samorządu terytorialnego odzyskają 57 proc. zdeponowanych środków, mimo iż zgodnie z ustawą o BFG nie są objęte gwarancjami. Sprawa dotyczy 34 samorządów z województwa podkarpackiego. Wśród ekspertów pojawiły się głosy, że takie podejście rodzi niebezpieczny precedens.

Również drobni obligatariusze mają wątpliwości co do działań urzędów i szykują ofensywę prawną. Część z nich założyła Ogólnopolskie Stowarzyszenie Poszkodowanych Obligatariuszy PBS w Sanoku. Jak ustalił StockWatch.pl, inicjatywa liczy 23 członków. Każdy z nich stracił od 20 do nawet 650 tys. zł. Wartość pechowej inwestycji – tylko w ich wypadku – to 2,5 mln zł. Udział w stowarzyszeniu wiąże się z kosztami. Opłata na wejście to 300 zł, a potem każdy z członków musi wpłacać co miesiąc 150 zł. W zamian obligatariusze mają otrzymać opiekę prawną i reprezentację przed urzędami. Jednak gwarancji na odzyskanie jakichkolwiek pieniędzy nie ma. Przemysław Krzemieniecki, partner w kancelarii Zięba & Partners przypomina, że decyzja Bankowego Funduszu Gwarancyjnego jest ostateczna i już uzyskała rygor natychmiastowej wykonalności.

– Na decyzję BFG przysługuje radzie nadzorczej PBS lub każdemu innemu interesariuszowi prawo do wniesienia skargi do Wojewódzkiego Sądu Administracyjnego. Niezależnie od tego, jak zakończy się postępowanie przed WSA, można z dużą pewnością spodziewać się wniesienia skargi kasacyjnej do NSA. Dopiero ew. prawomocny wyrok NSA może sprawić, że obligatariusze będą mogli dochodzić odszkodowania od Skarbu Państwa w postępowaniu cywilnym. Będzie to żmudny i długi proces, którego rozstrzygnięcia będzie można spodziewać się (w przypadku wytoczenia takiego powództwa) za kilka lat – mówi Przemysław Krzemieniecki, partner w kancelarii Zięba & Partners.

Walka o ewentualne odszkodowanie będzie tym trudniejsza, że spora część obligatariuszy to nabywcy papierów na rynku wtórnym. Wiedzieli lub bez trudu mogli się dowiedzieć o problemach banku i ryzykach związanych z obligacjami podporządkowanymi. Już sam plan naprawczy dla potencjalnego nabywcy powinien być czerwoną lampką. O ryzyku i specyfice obligacji podporządkowanych też przypominano wielokrotnie. Komisja Nadzoru Finansowego jeszcze pod koniec 2017 r. wydała rekomendację, zgodnie z którą wartość nominalna pojedynczej obligacji podporządkowanej banków miała wzrosnąć do co najmniej 400 tys. zł. Drastyczne podniesienie nominału automatycznie odcięło cały segment rynku obligacji od sporej części inwestorów, za co nota bene urząd był z wielu stron krytykowany. Jednak jak pokazuje historia PBS, decyzja ta była całkowicie słuszna.

– Tak, te osoby kupowały te obligacje na rynku wtórnym, niektóre z nich być może miały świadomość procesu sanacji w banku, ale mówimy tu o klientach nieprofesjonalnych, którzy nie mają obowiązku znać sytuacji banku, podobnie zresztą jak depozytariusze, których BFG ochronił do wysokości 100.000 euro, a obligatariuszy nieprofesjonalnych nie. Ponadto, bank publikował informacje na stronie GPW Catalyst, swoje sprawozdania, z których wynikało, że przełamał złą passę i zaczął wypracowywać zyski. Realizując plan naprawczy bank od 2016 roku był pod stałą kontrolą KNF – mówi Piotr Truszkowski, adwokat z kancelarii BDG Consulting reprezentujący grupę obligatariuszy.

Piotr Truszkowski w rozmowie z StockWatch.pl zaznaczył, że działania obligatariuszy zależą od argumentów zawartych w decyzji o wszczęciu przymusowej restrukturyzacji. Przedstawiciel poszkodowanych zgłosił się do KNF i BFG z wnioskiem o udzielenie informacji w tym zakresie.

– To kluczowa z punktu widzenia obligatariuszy kwestia. Nie rozumiemy, dlaczego sięgnięto po tak radykalny środek w sytuacji, gdy plan naprawy realizowano pod ścisłym nadzorem KNF od 2016 r. Niewykluczone, że przed podjęciem decyzji popełniono błąd w analizie sytuacji finansowej banku. Jeśli tak się stało i wykażemy, że błąd jest po stronie organów państwowych, będziemy dochodzić odszkodowania – dodaje Truszkowski.

W nieco innej sytuacji są obligatariusze, którzy zainwestowali w obligacje na etapie emisji. W ich wypadku ciężko jednoznacznie o zarzut zlekceważenia ryzyka. Większość obligacji banków spółdzielczych (jeśli nie wszystkie) było emitowanych jeszcze przed zmianami w zakresie przymusowej restrukturyzacji.

– Tak czy inaczej, ktoś musiał na nich stracić. Ich ceny spadały, więc nazwałbym to raczej cięciem strat przez niektóre fundusze. Możliwość kupienia po niskich cenach takich obligacji nie nazwałbym okazją, ale faktem jest, że w tym momencie zainteresowanie się tym rynkiem ma większy sens niż wcześniej. Oczywiście tylko dla inwestorów, którzy rozumieją, że to jest wysoki poziom ryzyka. Może się to wydawać kontrowersyjne, ale chodzi mi o to, że to ryzyko związane z podporządkowanym długiem było od lat, ale dopiero teraz zaczyna być uwzględniane w cenach – komentuje Marcin Osiecki, analityk StockWatch.pl.

Obligacje podwyższonego ryzyka

PBS w Sanoku był jednym z pierwszych banków na Catalyst. Jego obligacje do obrotu publicznego trafiły w lipcu 2010 r., razem z papierami BS w Białej Rawskiej, BS w Knurowie i SBR w Szepietowie. Trzeba pamiętać, że w tamtym czasie rynek Catalyst istniał zaledwie rok i chętnie witał każdego nowego emitenta, który poszerzy jego ofertę. Po drugiej stronie nie brakowało inwestorów, ale zdecydowana większość z nich tylko w teorii rozumiała ryzyko związane z obligacjami.

Banki spółdzielcze chętnie korzystały z tej opcji finansowania. Obligacje podporządkowane były dla nich opcją na podniesienie kapitału własnego. Pozyskany w ten sposób kapitał podwyższał współczynnik kapitałowy (wypłacalności). W efekcie już w 2012 r. na Catalyst notowanych było blisko 30 serii obligacji podporządkowanych wyemitowanych przez 22 banki. Łączna wartość nominalna papierów przekraczała 400 mln zł. Były to przeważnie obligacje 10-letnie. Początkowo inwestorzy nie przejmowali się zbytnio słabymi wynikami finansowymi i niskimi wskaźnikami wypłacalności. Część serii była notowana nawet z wysoką premią – za obligacje płacono 103 a nawet 104 proc. wartości nominalnej.

– Obligacje spółdzielcze można nazwać papierami spekulacyjnymi. Już nawet przed zmianami w ustawie o BFG (przymusowa restrukturyzacja) były one z tego powodu ryzykowne. Obligacje podporządkowane są przecież niemal na poziomie kapitałów własnych. W końcu banki spółdzielcze emitowały takie obligacje w celu poprawy swoich wskaźników kapitałowych (wypłacalności). KNF zaliczał je do funduszy własnych banku – mówi Marcin Osiecki.

Punktem zwrotnym okazał się rok 2015, gdy rynkiem wstrząsnęła upadłość Banku Spółdzielczego Rolnictwa i Rzemiosła w Wołominie. Dla wielu inwestorów to był szok. Bank pozostawił niewykupione obligacje na kwotę 75 mln zł. Wszystkie papiery były podporządkowane. Po upadku banku w Wołominie przez rynek obligacji spółdzielczych przeszła potężna (jak na warunki Catalyst) fala wyprzedaży. Nerwowość wkradła się także w szeregi posiadaczy papierów podporządkowanych Getin Noble Banku.

– W świetle zastosowania procedury resolution wobec drugiego największego banku spółdzielczego w Polsce (2,82 mld zł aktywów i prawie 2,5 mld zł depozytów) oraz pełnego umorzenia obligacji banku – obligacjom banków spółdzielczych można przypiąć łatkę spekulacyjnych, bądź mocno spekulacyjnych – uważa Szymon Gil, ekspert Domu Maklerskiego Michael/Ström.

Kto następny?

Podkarpacki Bank Spółdzielczy z Sanoka jest pierwszym, wobec którego zastosowano resolution. Ale na rynku już słychać głosy, że kolejne restrukturyzacje są kwestią czasu. Pod koniec stycznia Bankowy Fundusz Gwarancyjny zarejestrował Drugi Bank BFG (pomostowy), który może przeprowadzić resolution i to na dużo większą skalę.

– Jak pokazał BFG, może ona zostać zastosowana nawet wobec największych banków spółdzielczych w Polsce, nie wspominając o mniejszych z nich. W tym momencie warto spojrzeć na powołanie przez BFG pod koniec stycznia Drugiego Banku BFG z kapitałem zakładowym 425 mln zł (wobec 275 mln kapitału zakładowego w Pierwszym Banku BFG użytym przy resolution wobec PBS w Sanoku) – to oznacza, że BFG gotowy jest zastosować procedurę resolution również na większą skalę (…) Inwestor indywidualny powinien poważnie rozważyć, czy dług podporządkowany banku jest tym, co chciałby posiadać w portfelu inwestycyjnym nawet przy podwyższonym oprocentowaniu – mówi Szymon Gil, ekspert Domu Maklerskiego Michael/Ström.

Dla inwestorów posiadających dług podporządkowany banków to stresująca sytuacja. Oficjalnie nikt nie mówi o kolejnych zamknięciach, ani też nie wskazuje konkretnych nazw. BFG zaznaczył, że powstanie drugiego banku pomostowego nie oznacza, że będzie prowadzona przymusowa restrukturyzacja. Można by rzec, że w teorii wszystko jest w porządku. Ale fakty są takie, że PBS w Sanoku nie jest wyjątkiem w branży. Banków z problemami, kulejącymi wskaźnikami i średniej jakości portfelem kredytowym jest więcej i to nie tylko wśród spółdzielczych.

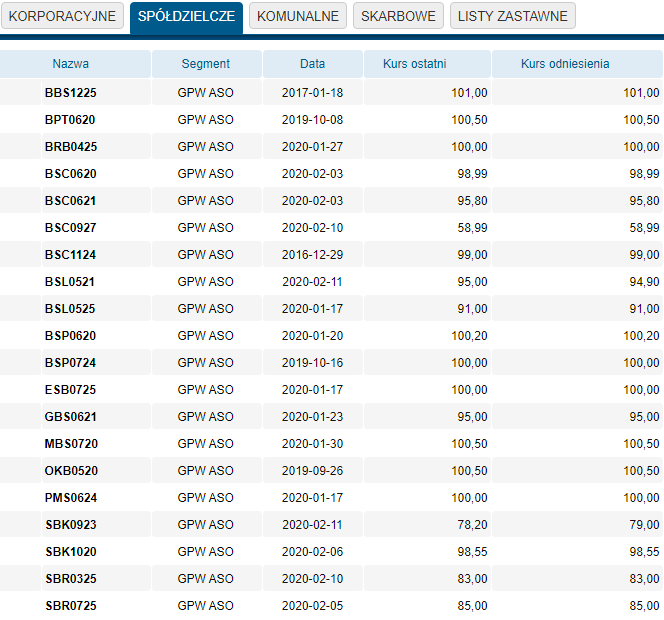

– Czy mamy potencjalnych kandydatów, dla których BFG powołał nowy Bank Ratunkowy? Nie można jednoznacznie odpowiedzieć na to pytanie. Choć można przytoczyć chociażby przykład Banku Spółdzielczego Ciechanów, którego obligacje notowane na Catalyst mogą wydawać się okazją – notowane od nawet 58,99 proc. do 99 proc. wartości nominalnej, dając tym samym rentowność brutto od 14,3 proc. do 5,03 proc. Z czego wynika to „okazyjne” oprocentowanie? Jego łączny współczynnik kapitałowy wynosił 13,82 proc. wobec nadzorczego minimum na poziomie 13,5 proc. Dodatkowo na koniec czerwca 2019 r. wykazywał on 48,8 proc. kredytów zagrożonych brutto (45,5 proc. netto). Czyli prawie połowa kredytów udzielonych przez bank jest zagrożona. Dla porównania wskaźnik kredytów zagrożonych dla gospodarstw domowych w bankach komercyjnych wyniósł około 6 proc., a w bankach spółdzielczych ponad 5 proc., dla przedsiębiorstw natomiast odpowiednio około 8 proc. w bankach komercyjnych i ok. 17 proc. w bankach spółdzielczych (dane NBP, na koniec 2018 roku) – wylicza Szymon Gil.

11 z 20 serii obligacji banków spółdzielczych na Catalyst są obecnie notowane poniżej wartości nominalnej.

W podobnym tonie wypowiada się Marcin Osiecki. Oprócz PBS w Ciechanowie analityk zwraca uwagę na Spółdzielczy Bank Rozwoju w Szepietowie (SBR Bank), który prowadzi wewnętrzny plan naprawy. W sprawozdaniu biegłego rewidenta pojawiła się informacja o znaczącej niepewności dotyczącej kontynuowania działalności (niedobór funduszy własnych na pokrycie wymogu kapitałowego Tier 1). SBR Bank jeszcze nie opublikował sprawozdania za 2019 r. W raporcie za 2018 r. wykazał się co prawda poprawą sytuacji kapitałowej, ale wciąż nie spełniał wymogów KNF w tym zakresie. Na dodatek ponad 1/5 portfela kredytowego pozostawała zagrożona.