Źródło: ATTrader.pl

Październik był 10. kolejnym miesiącem recesji w niemieckim sektorze przemysłowym. Z opublikowanych dziś rano wstępnych szacunków wynika, że indeks PMI dla tego sektora wprawdzie wzrósł do 41,9 pkt. z 41,7 pkt. we wrześniu, ale był to odczyt poniżej prognoz (42 pkt.), a indeks wciąż pozostaje głęboko poniżej granicy 50 pkt., oddzielające rozwój od kurczenia się tej branży.

Równie niepokojące wieści napłynęły z sektora usług w Niemczech. Indeks PMI dla tego sektora nieoczekiwanie spadł w październiku do 51,2 pkt. z 51,4 pkt., podczas gdy prognozowano jego wzrost do 51,7 pkt. Jednocześnie był to też jego najniższy odczyt od 37 miesięcy.

Niepokoić może również fakt, że zatrudnienie w niemieckim sektorze prywatnym spadło pierwszy raz od 6 lat, co może zapowiadać kontynuację spowolnienia gospodarczego. Przynajmniej do czasu, aż tamtejszy rząd nie wdroży działań przeciwdziałających recesji lub nie poprawi się koniunktura w światowej gospodarce.

Rozczarowujące dane z Niemiec przyćmiły lepsze od prognoz analogiczne dane z Francji, jednocześnie wyhamowując poranne wzrosty indeksu DAX i psując dobre humory inwestorów na innych europejskich parkietach. Aczkolwiek po dwóch godzinach handlu w dalszym ciągu większość europejskich indeksów notowana była po zielonej stronie, co można wiązać z wczorajszymi wzrostami na Wall Street i z oczekiwaniami na dzisiejsze wyniki posiedzenia Europejskiego Banku Centralnego. Bank wprawdzie nie obniży stóp procentowych, ani nie wykona innych ruchów w polityce monetarnej, ale niewątpliwie utrzyma mocno gołębią retorykę, sugerując dalsze luzowanie polityki monetarnej w przyszłości.

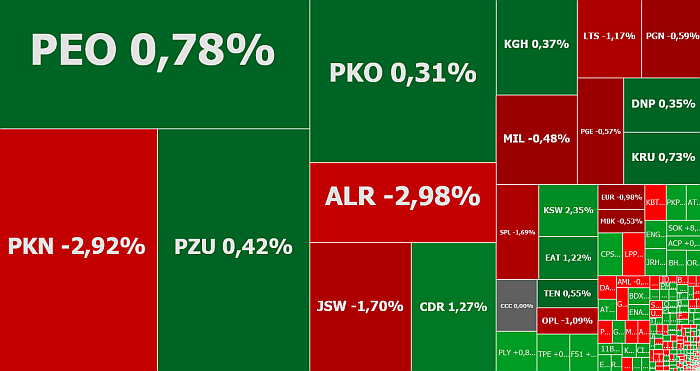

Jednym z nielicznych wyjątków w Europie jest indeks WIG20, który po początkowym wzroście, traci na wartości. O godzinie 11:30 indeks spada o 0,3 proc. i testuje okolice 2.200 pkt. Pozostałe indeksy znajdowały się na małych plusach. mWIG40 rósł o 0,22 proc. do 3.673 pkt., a sWIG80 o 0,11 proc. do 11.422 pkt.

Gołębie sygnały z ECB, zwłaszcza jeżeli będą szły w parze z pozytywną reakcją inwestorów na publikowane dziś przed sesją wyniki amerykańskich spółek (m.in. 3M, Citrix, Comcast, Twitter), co korespondowałoby z dobrze przyjętym raportem Daimlera (akcje drożej o 4,7 proc.), mogą jeszcze wyciągnąć WIG20 „powyżej kreski” w drugiej połowie dnia. Szczególnie, że jego spadki to w głównej mierze zasługa jednej spółki – PKN Orlen.

Kurs płockiego koncernu spada o 2,6 proc. do 105,15 zł, korygując 1,5-miesięczne wzrosty, które wywindowały go z 86,94 zł na początku września do 108 zł wczoraj na koniec dnia.

Inwestorzy sprzedają akcje PKN-u w reakcji na opublikowane dziś rano rozczarowujące wyniki finansowe. W III kwartale br. zysk netto spadł o 38,4 proc. w relacji rocznej do 1,27 mld zł, co jest wynikiem poniżej rynkowych prognoz (1,49 mld zł). Zysk EBITDA wg metodologii LIFO ukształtował się na poziomie 3,09 mld zł, podczas gdy prognozowano 3,15 mld zł. Przychody w opisywanym okresie obniżyły się do 29,23 mld zł z 30,34 mld rok wcześniej i również okazały się nieco niższe od oczekiwań (29,49 mld zł).

W gronie tracących spółek z indeksu WIG20 znalazł się również Alior Bank (-2,1 proc.) i JSW (-1,9 proc.). Obie stały się przedmiotem medialnych publikacji. Puls Biznesu poinformował, że Komisja Nadzoru Finansowego wnikliwie przygląda się Aliorowi, badając skąd w banku tak dużo „korporacyjnych trupów w szafie” (m.in. ZM Henryk Kania, Onico, Ruch). Ta sama Komisja, jak donosi Biznes Alert, przygląda się rozmowom JSW i Prairie Mining ws. przejęcia polskich aktywów tego ostatniego, sprawdzając czy zostały dopełnione wszelkie wymogi informacyjne.

Dobrego dnia nie ma też niedawny debiutant z NewConnect, gamingowa spółka Klabater. Złe przyjęcie przez graczy gry „Crossroads Inn” dostrzegli inwestorzy, reagując wyprzedażą akcji. Tracą one 13,1 proc., spadając do 7,855 zł.