Źródło: ATTrader.pl

Poniedziałkowa sesja na warszawskiej giełdzie rozpoczęła się od niewielkiej realizacji zysków na indeksie dużych spółek, po jego silnym ubiegłotygodniowym wzroście, gdy WIG20 zyskał prawie 7 proc. Rajd kontynuował za to indeks średnich spółek, ciągnięty w górę przede wszystkim przez banki, wspinając się na nowe trzymiesięczne maksima.

O godzinie 10:30 indeks WIG20 testował poziom 1.820 pkt., cofając się o 1,2 proc., mWIG40 3.586 pkt. (-0,6 proc.), a sWIG80 13.044 pkt. (-0,3 proc.).

Poranne cofnięcie warszawskich indeksów to przede wszystkim efekt szybkiej realizacji ubiegłotygodniowych zysków, którą można też było rano obserwować na innych europejskich parkietach. W tym na giełdzie we Frankfurcie (DAX -0,7 proc.) i Paryżu (CAC40 -0,5 proc.).

Banki centralne w centrum uwagi

Ogólne nastroje na wszystkich giełdach są dobre. Mocno zostały one podbudowane w poprzednim tygodniu przez większe od oczekiwań rozszerzenie przez Europejski Bank Centralny programu skupu obligacji, a przede wszystkim przez zaskakujący przyrost w maju miejsc pracy w amerykańskim sektorze pozarolniczym (+2,5 mln wobec -8 mln) i równoczesny spadek stopy bezrobocia (13,3 proc. wobec 19,7 proc.). Stąd też, gdyby zapomnieć o skorym już wykupieniu na poszczególnych indeksach, to te utrzymujące się ogólnie pozytywne nastroje na giełdach, otwierają dalej przestrzeń do wzrostów.

Posiedzenie ECB i seria danych z amerykańskiego rynku pracy, były głównymi wydarzeniami ubiegłego tygodnia. Wydarzeniami, które idealnie wkomponowały się w rynkowe oczekiwania, odnośnie pozytywnych skutków odmrażania poszczególnych gospodarek i wciąż dużej pomocy ze strony banków centralnych i rządów.

W tym tygodniu w centrum znajdą się dwa inne wydarzenia. Pierwszym będzie, zaplanowane dziś na godz. 15:45, wystąpienie (za pośrednictwem wideokonferencji) szefowej Europejskiego Banku Centralnego na forum komisji Parlamentu Europejskiego. Drugim, środowe posiedzenie amerykańskiej Rezerwy Federalnej (Fed) oraz towarzysząca mu konferencja Jerome Powella.

Banki w górę, a JSW, CCC i CD Projekt w dół

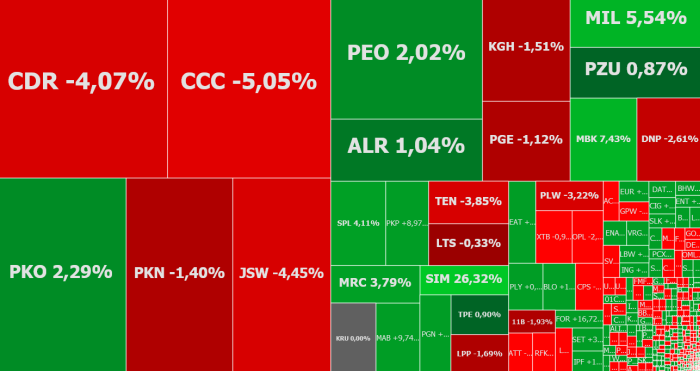

W poniedziałek rano pozytywnie wyróżnia się sektor bankowy. Subindeks WIG-Banki rośnie o 2 proc., notując 4. kolejną wzrostową sesję, próbując doprowadzić do końca zainicjowane przed weekendem wybicie górą z trzymiesięcznej konsolidacji. Najlepiej wśród banków spisuje się mBank, którego akcje drożały rano nawet o 7,75 proc.

Co dalej z kursem akcji CD Projektu – analiza techniczna na życzenie.

Kurs Millennium rośnie o 4,6 proc., co razem z drożejącym o 2,7 proc. ING Bankiem, stanowi spory wkład w poranne dobre zachowanie indeksu mWIG40. Akcje Santander Bank Polska drożeją o 2,8 proc., PKO BP o 2,7 proc., a Pekao o 2,4 proc.

Głównym winnym cofnięcia się indeksu dużych spółek jest natomiast CD Projekt. Notowania spółki spadają o 4 proc. do 375 zł, kontynuując zapoczątkowaną jeszcze pod koniec maja realizację zysków i testując aktualnie dwutygodniowe minima.

W gronie blue chipów mocno też wyróżnia się CCC. Akcje obuwniczej spółki, które zaliczyły mocno rajd w górę w ubiegłym tygodniu, tanieją dziś o 6,45 proc. do 66,70 zł. Nie mniej jednak ma to dość ograniczony wpływ na spadek WIG20.

Negatywnie wyróżnia się też inny bohater ubiegłego tygodnia – JSW. Kurs akcji węglowej spółki, który zaczynał od wzrostów, spada o ponad 8 proc. po tym, jak na rynek dotarła informacja o planowanym wstrzymaniu wydobycia w dwóch kopalniach należących do JSW w związku z falą zarażeń koronawirusem.

Podsumowując, wzrosty z ostatnich tygodni sprawiły, że spora grupa indeksów światowych jest już wykupiona, ale dopóki nie dojdzie do radykalnego pogorszenia nastrojów na globalnych rynkach finansowych, dopóty spadki trzeba będzie traktować tylko jako zwykłą realizację zysków. I właśnie wydaje się, że dziś z taką sytuacją mamy do czynienia. I dlatego końcówka tygodnia, który z uwagi na czwartkowe święto w Polsce będzie skróconym tygodniem giełdowym, może być dużo lepsza niż jego początek.